キャッシングの申込みの話をすると、よくブラックリストという言葉が登場します。

「俺、ブラックリストに載ってるかもしれないから、審査通らないかも?」とか、「審査に落っこっちまったけど、ブラックリストに載ってたんかなあ?」みたいに、、

ブラックリストというと、どこかに存在はしているけれども、決して外部には出ない要注意人物リストみたいなイメージがありますが、実際には、そんな極秘リストのようなイメージとはちょっと違います。

この記事では、俗にいうブラックリストについてわかりやすく解説します。

↓このページの解説動画(6:06)↓

ブラックリストとは

ブラックリストがどういうものかというと、早い話が、

「コイツにお金を貸したら、戻ってこないから、絶対貸してはいけない人物リスト」

だと思ってください。

つまり、過去に滞納したことがあったり、借金を踏み倒したり、自己破産した、といったような借金の事故情報のことです。

この事故情報が登録されることが、俗に「ブラックリストに載った」と言われているものに近い状態と言えます。

「ブラックリスト」というリスト自体は存在しませんが、その情報は消せないように、電子データでしっかりと登録されてしまいます。

サッカーで言えば、一発退場のレッドカードとして扱われることを覚えておきましょう。

ちょっとした返済遅れでもブラックリストに載る?

借金の事故情報には、キャッシングの滞納実績も含まれることを上で説明しました。それを聞いて、

「たまたま返済日に遅れたのでも、ブラックリストに載るの?」

と思った人もいるかもしれません。

人間なので、うっかりミスで返済日に遅れるってことはあります。だれでも一度や二度はあると思います。(ぜにぞうもありました、苦笑)

数日遅れるくらいでブラックリストに載ってしまったら、利用者の半分くらいの人がブラックリストに該当してしまいます。

なので、たまたま返済日に遅れた程度のことは心配しなくても大丈夫です。

督促(とくそく)の手紙や電話を受けて、それからすぐ支払いすれば問題ありません。

貸金業者から督促されて、支払い日の約束をしたのにそれを守らないとか、一向に返済する意思を示さないような場合は、ブラックリスト行きだと考えておけば良いです。

執行猶予される延滞期間の基準は、貸金業者によっても違うし、明確なことは言えませんが、少なくとも1ヶ月以上遅れたらアウトでしょう。

ちなみに、次の段落で紹介する、信用情報機関のひとつ、株式会社日本信用情報機構(JICC)は、「入金予定日から3ヶ月間以上の未入金」を遅延の基準として公表しています。

とはいっても、延滞は、更新審査などの時点でマイナス評価にはなるので、自分の信用を積み上げるために、支払い期日はきっちり守りましょう。

ブラックリストはどこにある?

ブラックリストは、極秘リストみたいなものではなく、客観的な事実としてデータで登録されるのですが、そのデータってどこにあるのか?

そのデータは、2か所に厳重に格納されています。まずそのひとつが、それそれの貸金業者の社内です。

自社の顧客との全ての取引が、個人別にデータとして保有されていて、例えたら、病院の電子カルテみたいなものですが、その中に延滞などの事故情報として登録されています。

この情報は、個人情報なので基本的に業者の社外に出ることはないのですが、唯一、例外なのが信用情報機関です。

※信用情報機関については、こちらのページで詳しく解説しています。

信用情報機関は、消費者金融などの貸金業者だけでなく、クレジットカード会社なども利用している機関で、業者が顧客の支払い能力を審査する時に、他社の持っている情報を閲覧するために利用するデータセンターのようなものです。

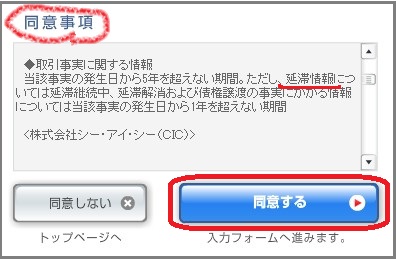

私たちは、キャッシングなどを申し込む際に、申込先の貸金業者が信用情報機関へ情報を登録したり、他の貸金業者がその情報を利用することに同意をしています。その同意を元に、業者同士がデータを共有しているわけです。

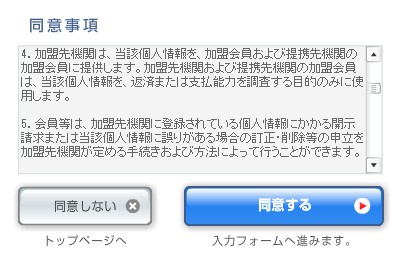

WEB申込みだと申し込みをする時に、こんな画面が出てきて同意をしないと先に進めないようになっています。(読んでいる人はほとんどいないと思いますが、、汗)

信用情報機関には、貸金業者から融資に関するあらゆる情報が集まってくるので、一部の貸金業者にブラックリスト扱いにされてしまうと、時間差はあるものの、信用情報機関にもその情報が流れ、全ての業者にそれが知れ渡る、ということを理解しておいてください。

ブラックリストは一生消えない?

ブラックリストという言葉の響きには、一度、載ってしまうと半永久的に消えることがなく、一生その傷を背負って生きていかなくてはならないようなイメージを持つかもしれません。

でも、実際にはそんなことはありません。

国外追放になって、二度と入国できない政治犯でも、時代が変われば入国が認められることがあるように、ブラックリストと言われる悪しき勲章も、一定の時間が経過すれば消えます。

では、どのくらいの期間で抹消されるのか?

その期間は、貸金業者によって違うので、一概には言えませんが、申込みブラックと言われる申込み情報は概ね数ヶ月、延滞などの事故情報は数年という感じです。

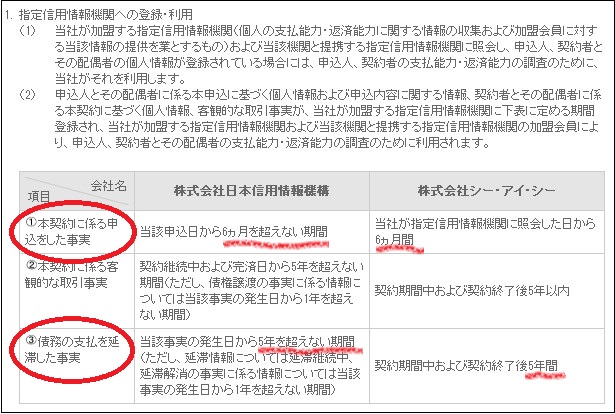

ただ、信用情報機関であるCIC、JICC、KSCにおいては、

事故情報は、契約継続中及び完済日から5年、

というように公式に発表されています。(2024年3月1日現在)

各貸金業者が社内データに登録する事故情報の保有期間も、上の表と同レベルだと考えて良いです。

株式会社シー・アイ・シー(CIC)「CICが保有する信用情報」

https://www.cic.co.jp/confidence/posession.html

株式会社日本信用情報機構(JICC)「登録内容と登録期間」

https://www.jicc.co.jp/credit_info/registration/

ちょっと余談になりますが、「ブラック」の反対は「ホワイト」ですよね。貸金業界などではこの「ホワイト」というのは、今まで一度もお金を借りたことがなく、借金履歴が全くの白紙状態であることを指します。

一見、こういう人がいちばん評価が高そうですが、お金を貸す側からすると、常識的な範囲のお金を借りて、きっちり返済した履歴を持った人の方が「ちゃんと約束を守る信用できる人」という意味で、スコアが高いといった一面もあります。

親の事故情報ってキャッシング審査に影響ある?

自分自身は信用上の問題がなくても家族に自己破産や債務整理などの事故情報があったりすると、「審査の際にそのことがバレて通らなくなっちゃう、、」そんなふうに考えてしまう人が意外に多いです。

ここでは親が自己破産している場合で考えてみましょう。

親から相続するかのように負の遺産を受け継いでいるように感じてしまうかもしれまんが、結論を言うとその影響をうけることはありません。

未成年なら話は別ですが、成人して就職し自活していれば(アルバイトやパートでも大丈夫です)親とはまったく別の人格として扱われます。

いわゆるブラックリストに載ってしまった親の影響が子供に引き継がれることはありません。このことは、自己破産までいかない滞納とかの事故でも同じことが言えます。

親の事故情報の影響を受けない理由

「別の人格とはいっても親だし、それに同居してたらなおさらマイナス点になるんじゃないの?なのに親の影響を受けないって信じられないんですけど、、」と言われてしまうかもしれませんが、それは紛れもない事実です。

というか、もっとハッキリ言ってしまったら、基本的に、親の破産の情報などは業者は知る由もないということがいえます。

業者は、審査の際に信用情報機関に蓄積された申込者の信用情報を閲覧しますが、それをするためには、申込者の同意がないとできません。

申込時にあまり意識しないと思いますが、必ず下の画像のように必ず同意を求められます。同意しないと先に進めないようになっています。

あなたのキャッシング審査をする際には、あなたの了承を得てはじめてあなたの信用情報を見ることができることになります。

家族があなたの保証人になるなどの事情がない限り、業者はあなたの家族の情報をみることはできないわけです。

もし、業者がそのルールを破ったら、行政処分など社会的に厳しい処分を受けることになります。

それだけ信用情報は厳重に扱われているので、親、兄弟など家族の情報が審査時に知られるということはありません。

官報から親子関係がわかる可能性がある

舌の根の乾かぬうちに矛盾したことを言うようですが、唯一、親の自己破産が業者にバレる可能性が否定できないことがあります。

実は、自己破産をした場合、国が発行する唯一の機関誌「官報」に記載されます。

官報と言われてもあまり聞いたことがないかもしれませんが、法律の公布をはじめとして国が諸報告や資料を公表する「国の広報紙」で、このようなものです。

で、これは全国の政府刊行物取扱店で販売しているので誰でも手に入れることが可能です。

キャッシング業者が官報を購入して、普段からくまなくチェックしていれば全国の自己破産者を調べることができるし、公表されている情報なので信用情報うんぬん言うことではありません。

でも、そこまでやっている業者はいません。費用対効果を考えるとあまり意味がないことですし、仮に分かったところであなたの親族だと断定するのも難しいです。

ということで、結論としては、親の自己破産によって信用情報にキズが付くということはまずないと考えて良いです。

まとめ

最後に、このページのポイントを整理してみましょう!

- ブラックリストという極秘リストは存在しない

- ブラックリストの正体は、滞納などの事故情報

- うっかり忘れの延滞をしても、気づいてすぐ支払えば大丈夫

- 信用情報機関を通じて、全ての業者に知れ渡る

- 一定の期間を過ぎると、その情報は抹消される

- 家族の事故情報の影響は受けない

1回、2回読んだだけでは、とうていこれらを全部理解するのは難しいので、このページはお気に入りに入れるなどして、いつでも確認できるようにしておくと後々便利だと思います。