カードローンの簡易審査に通ったら本審査に通るものなのか?つまり診断結果に信ぴょう性があるのか気になるもの。

そして簡易審査をすることによる信用情報への影響を心配する人もいます。この記事ではその2点にフォーカスして解説します。

カードローンの申込みをしようと思って、消費者金融のホームページヘ行くと、いきなりこのような衝撃的な画像が目に飛び込んできます。

えっ!3秒ってマジですか?という感じなのですが、なんと数秒で借り入れ可能か診断してくれるという仮審査のサービスです。中には、1秒なんて業者もあります。そこまで行くと神ワザですね。

「お借り入れ診断」とか「お借入れカンタン診断」とか、名称は業者によって違いますが、要は、正式な申し込みの前にお金を借りられるか事前に診断してくれるというものです。

申込む側には便利な機能なのですが、単純に「なんでそんなに速く審査できるの?」と思ってしまいますよね。実はその速さに簡易審査の信ぴょう性と信用情報への影響を占うカギがあります。

ちなみに、少しでも可能性が高い業者を教えて!という人は、ぜにぞうが審査の通りやすさを客観的データをもとに分析した「キャッシング審査がゆるい業者って存在するの?」のページを参考にしてください。

↓このページの解説動画(6:07)↓

簡易が通って本審査で落ちることは普通にある

まず、この簡易審査の位置づけですが、借入れができるかどうかの診断だけなので、いくら借りられるか?ということは分かりません。

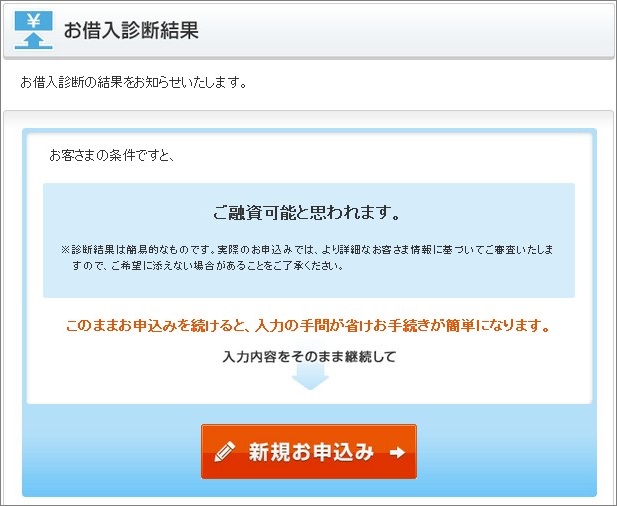

なので、借入診断の結果が、下の画像のように「融資可能」となった後に、正式な申込み手続きが改めて必要になります。

借入診断を先にしようがしまいが、正式な申込みを同じようにしないといけません。

審査が通るかどうか不安なまま本申込みをするのは、ちょっと勇気がいりますが、お金を借りられることを確認してから申込めるのは、安心ですよね。

例えたら、受験でいきなり本命の入試に臨む前に、模試で自分のレベルを分かっておくと安心というのと同じ感じです。

でも、注意しなければいけないのは、簡易審査は文字どおりあくまでも仮りの審査だということです。

「融資可能」と診断結果が出たとしても、それはお金を借りれる保証ではなく、本申込みの審査によっては、借入できないことがあるということです。

消費者金融のホームページにも、注意事項として書かれています。

「診断結果は簡易的なものです。実際のお申込みでは、より詳細なお客さま情報に基づいてご審査いたしますので、ご希望に添えない場合があることをご了承ください。」

「この3秒診断は、借入をご検討される際の目安であり、実際のお借入時の審査結果と異なる場合があります。あらかじめご了承ください。」

簡易審査の信ぴょう性は?

私たち申込む側の気持ちとしては、借入診断が仮の審査だとは分かっていても、その結果にはある程度の重みを感じます。

なので、借入診断がどのくらい正確なのかその精度が気になるところです。ご挨拶代わりに適当に融資可能と審査されて本申込みに誘導されても、無駄な労力にしかなりませんからね。

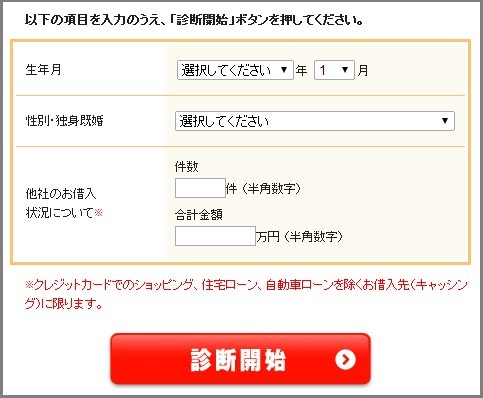

その点をちょっと検証してみようと思いますが、まずは、下の画像を見てください。借入診断の入力画面です。

入力項目はわずか3項目という、超シンプルな画面です。これだけの少ない属性で借入診断してくれるのなら、手間もなくていいのですが、、、

厳しいことを言うようですが、これだけでは審査できるとは到底思えません。

というのも、入力項目は、「生年月」「性別・独身既婚」「他社借入状況」の3つです。

他社借入状況で現在の借入額がわかりますが、年収が分からなければ総量規制のチェックはできません。

カードローン審査で最も重要といってもいい総量規制のチェックができない審査って、意味があるのか?って思ってしまいます。

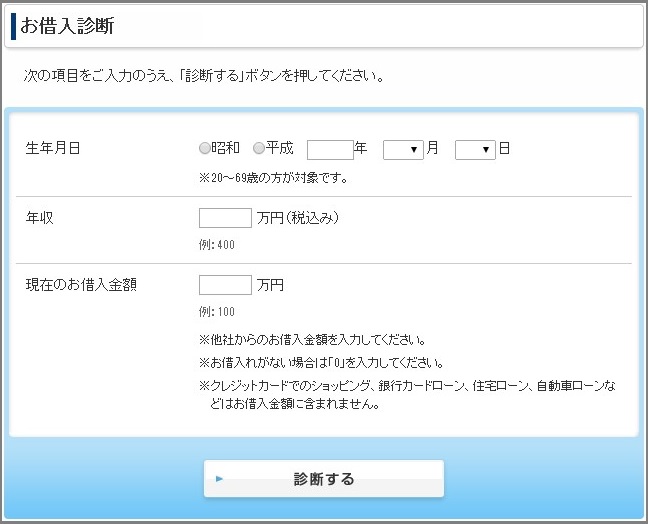

別の業者の場合でも同じことが言えます。

上の場合の入力項目は、「生年月日」「年収」「他社借入状況」の3つです。

こちらは、前の例と違って、年収と他社借入状況があるので、一見、総量規制のチェックができるようにも思えますが、申込者の総借入残高をチェックするためには、指定信用情報機関のデータを閲覧しないといけません。

日本貸金業協会「指定信用情報機関について」」

https://www.j-fsa.or.jp/association/money_lending/law/designated_credit.php

でも、入力する3項目だけでは、個人は特定できません。

名前も分からず、居住地もわからない、言ってみれば、どこの馬の骨ともわからない人物の借入情報を調べようとしてもしょせん無理な話です。

氏名も生年月日もわからない状態で、星占いをするようなものです。

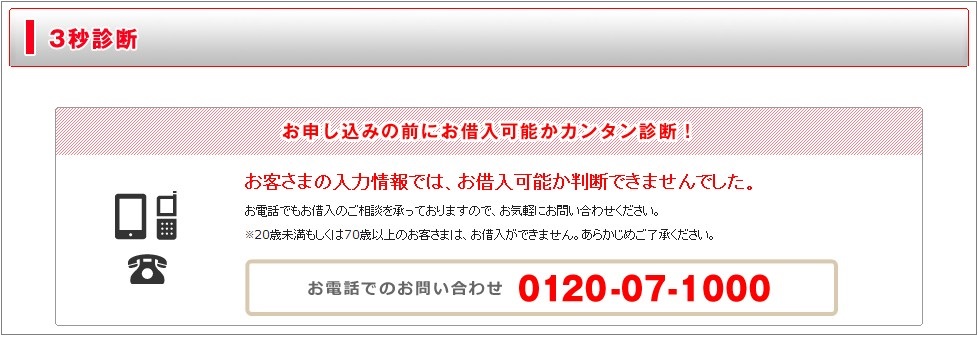

ぜにぞうも、何パターンか属性を変えて借入診断を試してみましたが、ほとんど「融資可能」という結果が表示されました。

さすがに「そんなに借り入れしていたらヤバイでしょ?」というくらいの極端な他社借入金額を入力したら、下のような結果になりましたが、「融資可能」と「判断できず」の結果をわける境界は分かりません。

消費者金融会社の狙いとしては、お客さんに興味を持ってもらうことがまず大事になります。

ハードルを低くして、手軽さをアピールするのが借入診断の目的なので、はっきり言って借入診断の結果は、ほとんどあてにならないと思っていた方が良いです。

つまり、カードローンの簡易審査が通ったら本審査が通るわけではないということ。借入診断をしても無駄な時間を費やすだけなので、「この業者」と決めたら、遠回りしないではじめから正式な本申込み手続きに進むのが良いです。

簡易審査を何度もすると審査が通りにくくなるとはいうのはウソ

カードローンやクレジットカードの申込みを一定期間にやり過ぎると信用度が下がって、審査が通りにくくなる申込みブラックになってしまうと言われています。

申し込みブラックについては以下ページで解説しています。

キャッシング断られた!そんなときに金融業者は何を審査しているのか?どんな人が落ちてしまうのか?といったキーポイントを解説。「これをはずしたら、やっぱ貸せないよー」という貸金業者に共通する基準がわかるので、キャッシングを断られた人は必見です。

そのことがもとで、簡易な審査についても短期間にたくさんの申込みをするのはよくないと思うかもしれませんが、それはちょっと違います。

前述したように簡易審査の申込み画面面で入力する項目はわずか3項目。この少ない情報だけ入れて診断開始ボタンを押せば完了で、あとは結果を待つだけです。

30秒もあれば終わってしまう操作なので、手間がかからなくていいのですが、ハッキリ言ってこれだけでは審査はできません。

審査というのは、申込みした個人の信用力を判断する作業ですよね。名前も分からない、住んでいるところもわからない、言ってみればどこの馬の骨ともわからない人物の審査はできません。

人物が特定できなければ、申込みブラックにしたくてもする術がありません。

簡易審査は信用情報に影響しない

短期間にカードローン審査を複数受けるのは個人の信用にマイナスと聞いたことがあるかもしれません。

どういうことかというと、他社で同時期に申し込んでいることが業者にバレて、

「こいつ、A社でもB社でも申し込みしてるじゃん!かなりお金に困っていて、金策に走っているんじゃね?」

と業者に警戒されることによって、審査が通りにくくなるということを意味します。

他社で借入れしているかどうかの事実確認は、例えば、C社がA社に直接電話をかけて、

C社「ウチに、ぜにぞうというお客が申し込んできたんだけど、おたくの会社に申し込んでない?」

A社「アンタの会社にもきてるの?ウチにも申し込みしてるよ!」

なんて情報交換しているわけではもちろんありません。

信用情報機関に照会し、そこ経由で他社の情報を得ているんです。

業者は自社の顧客データを信用情報機関に登録することと引き換えに他社の申込情報を入手できるようになっているのですが、登録すべき属性情報は決まっていて、以下のような情報を完備する必要があります。

| 信用情報の種類 |

|

|---|---|

| 主な情報項目 |

|

信用情報機関に顧客情報を登録するためには個人が特定できないと意味がないので、顧客の氏名、生年月日、郵便番号などは必須です。それらの項目がない顧客情報は登録できません。

情報不足で登録できないということは、簡易審査の申込情報は信用情報機関には渡らないということを意味します。

信用情報機関に申込情報が渡らければ、他社に情報が流れることもありません。

つまり、簡易審査の情報は業者間で共有されることがないわけで、これが簡易審査を行っても信用情報には影響しない根拠です。

簡易審査で「氏名」を入力しない時点で、個人を特定できないことから信用情報を気にする必要はないと断言します。

ただですね、本申込み(本審査)の情報は他社と共有されるので、たて続けに申込むのはやめましょう!

株式会社シー・アイ・シー「CICが保有する信用情報」

https://www.cic.co.jp/confidence/posession.html

どうしても審査が心配な人は、、

このページを読んでいる人は、審査に不安を抱いている人が多いはず。少しでも審査ハードルが低いところを狙いたいと思うのが自然な心理ですよね。

冒頭でも紹介しましたが、審査通過率を客観的データをもとに分析した「キャッシング審査がゆるい業者って存在するの?」のページをぜひチェックしてみてください。

ニーズに合うカードローンがあるかもしれません。