このページでは主婦でも借りれる教育ローン(学資ローン)を紹介しています。

「その使い方は邪道」と言われるかもしれませんが、一般的な教育ローンの契約が難しい場合でどうしても資金需要がある人には選択肢の一つになるかもしれません。

↓このページの解説動画(4:55)↓

次に該当する人は読まないでください

本題に入る前に断っておきたいことがあります。

もし、数百万円規模の教育ローンでないと借りる意味がないとか、低利でないとダメという場合はあまりお役に立たない情報になってしまうのでスルーしてください。

今から紹介するローンは、MAX50万円のローンになりますが、その金額でも少しでも借りられるならありがたいという場合は続けて読んでみてください。

主婦でも借りれる教育ローンとは

通常、教育ローンを借りるためには一定収入があることが必須の条件になります。それ相応の収入があることが大前提なので、この時点で主婦だと借りることが難しいです。

どの金融機関の教育ローンをチェックしてもこのハードルがあるので、「やっぱ、ムリかあ~!」と思ってしまいますが、考え方を変えれば主婦でも教育費用を用立てる手段があります。

どんな方法かというと、「教育ローン」という名前のついたローンからいったん目を離して、使途自由のローンに目を向けることです。具体的に言うと楽天銀行スーパーローンです。

「それって、ただの銀行カードローンで教育ローンじゃないしょ?」と言われるかもしれません。

それは否定しません。ただ主婦でも借りれるローンがほとんど見当たらない中で、借りれるだけでもありがたいのに使途自由のローンなので、それを教育ローンに使わない手はありません。

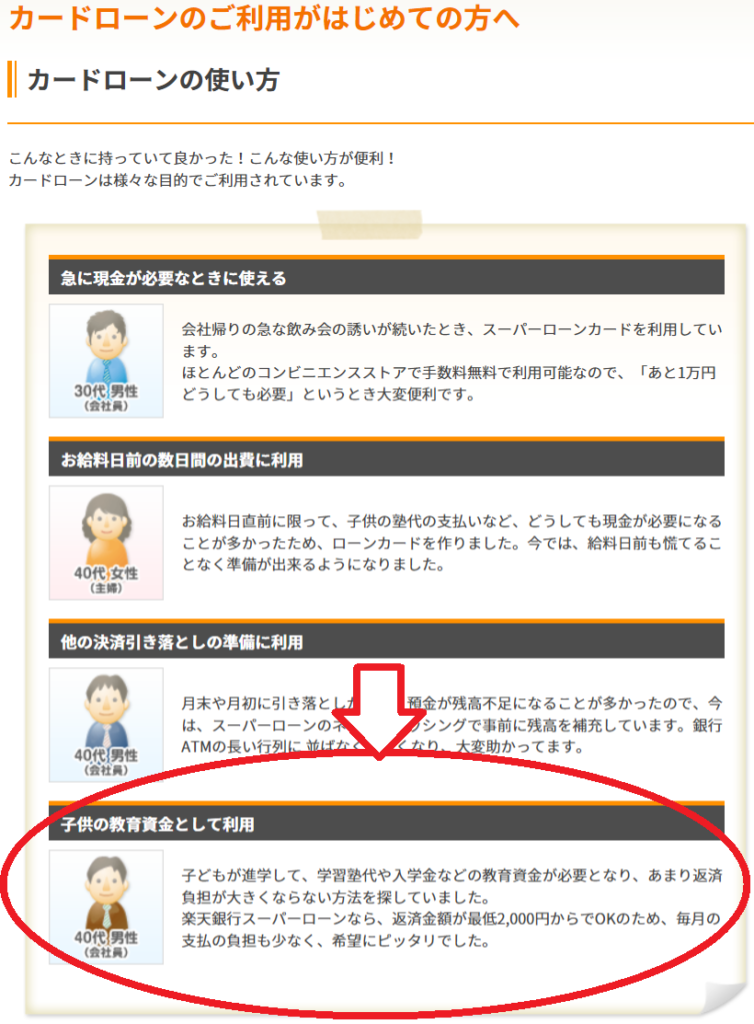

活用事例として紹介されている

「そんな邪道な手を使う人っていないでしょ?」と思うかもしれません。

でも、実際に楽天銀行のホームページを見るとスーパーローンの活用例として教育ローンを取り上げています。

ということは、教育ローンとして利用している人が多いということを物語っている証拠と言えませんか?

下の画像を見てもらえればわかるように、カードローンの使い方の代表例の中に子供の教育資金としてピックアップされています。

カードローンを教育資金として使うのは、例えたら100ワットの電球の代わりに40ワットの電球を代用するようなものかもしれません。

でも、電球を切らして真っ暗なのと、薄暗くても明かりがあるのとでは天と地ほどの違いがあります。

40ワットでも回りを見渡す役目を十分果たしてくれるわけで、教育ローンとして代用する方法もそれと同じくらい頼れる存在になると思います。

さらに楽天銀行のカードローンには、通常の「教育ローン」で感じるデメリットを回避できる魅力があります。その点を次に説明したいと思います。

教育ローンより使いやすさで勝る点

本家本元の教育ローンは、実際に申し込むとなると、意外に使い勝手が悪かったりします。

例えば、パッと思いつくことだけでも、下のようなネックがあります。

▼申込条件の制約

- 年収200万円以上など収入制限がある

- 勤続年数1年以上などの制限がある

- 金額によっては連帯保証人が必要

- パソコンのEメールアドレスが必要

▼使途の不自由さ

- 学校へ直接振り込まれるので自由に使えない

- 学校以外の教材費、留学費、寮費など対象外

- 専門学校や高校が対象外の場合がある

▼手続き上の不便さ

- 融資までに1週間~2週間かかる

- 合格証明書、学費納付書など使途証明書類が必要

- 銀行の場合来店が必要なことがある

楽天銀行スーパーローンは、上記に書いたネックはいっさいないので逆に使い勝手が良いということが言えます。

楽天銀行スーパーローンのスペックは?

楽天銀行スーパーローンの主要なスペックは、下の表のとおりです。

なお、主婦の方が借りることを想定した無理のない50万円を借りる場合の条件を記載しています。

| 利用限度額1 | 50万円 ※1 |

|---|---|

| 実質年率 | 14.5% ※2 |

| 毎月返済額 |

利用残高に応じて返済額が変動 10万円以内:2,000円 10万円超30万円以内:5,000円 30万円超50万円以内:10,000円 |

| 申込・審査環境 | ネット完結 |

| 必要書類 | 本人確認書類のみ |

| 口座 | 楽天銀行の口座不要 |

| 借入単位 | 1万円以上千円単位 |

| コンビニATM 借入手数料 |

無料 |

※1 楽天銀行スーパーローンの最高限度額は800万円

※2 借入利率(年利)は利用限度額によって変動。10万円以上100万円未満の場合が14.5%

関連ページ

楽天銀行教育ローンを借りれない!借りたくてもニーズに合っていない、という場合に役立つ情報を紹介しています。