25年の業界歴を持つ貸金業務取扱主任者のぜにぞうが、訳ありの人でも借りられる審査が甘いキャッシングと分析している消費者金融会社をご紹介。プロの目線で中小消費者金融をメインにランキングしてみました。

※このページは無理な借入れを推奨するものではありません。あえて言うまでもないことですが、キャッシングの利用は計画的に行いましょう。

↓このページの解説動画(3:47)↓

審査が甘いと分析の業者ランキング

「訳あり」や「甘い」の定義は後で説明するとして、さっそくぜにぞうが推す中小業者ランキングに行ってみましょう。

いずれの業者も全国からインターネット申込み可能です。

| 順位 | 業者名 | 実質年率 | 利用限度額 | 即日対応 | 東京店舗有無 | 強みをひと言でいうと |

|---|---|---|---|---|---|---|

| 1位 | フクホー | 7.30%~18.00% | 5~200万円 | × | × | 創業51年の老舗消費者金融。利息だけの返済可能 |

| 2位 | スカイオフィス | 15.0%~20.0% | 1~50万円 | 〇 | × | 他社で断られた人でも柔軟に対応 |

| 3位 | セントラル | 4.8%~18.0% | 1~300万円 | 〇 | 〇 | 30日間金利0円サービス。創業40年以上の老舗、全国対応で即日融資可、女性専用マイレディスあり、郵送物局留め調査あり |

| 4位 | キャレント | 7.8%~18.0% | 1~500万円 | 〇 | 〇 | 中小規模業者の中では500万円の最高限度 |

| 5位 | ライフティ | 8.0%~20.0% | ~500万円 | 〇 | 〇 | 独自審査基準で柔軟対応。業歴が浅い今が審査通過の絶好のチャンス→その理由 |

| 6位 | ダイレクトワン | 4.9%~18.0% | 1万円~300万円 | ◯(店頭のみ) | 〇 | 有力地銀グループで大手に引けを取らないスペック、柔軟な審査体制である可能性が高い(詳細こちら) |

| 7位 | しんわ | 7.0%~18.0% | 1~300万円 | ◯(店頭のみ) | × | 創業51年の老舗中の老舗。一貫したユーザー目線のサービスが特徴、ぜにぞうが推す4つの理由→こちら |

※項目の「即日」は、申込みした当日に借入れができるかどうかを示しています。「○」はスムーズに行くと即日キャッシングが可能な業者、「△」はかなりハードルが高い業者です。

※振込キャッシングを使った即日借入れは、銀行の振込受付時間15時までに全ての手続が間に合うことを前提にしています。

もちろんですが、闇金は1社も含んでいません

審査が「甘い」とか「緩い」という表現は、読んだ人をあおるような感じがして、適切じゃないかもしれませんが、ココでは分りやすさを優先してあえてこの表現を使います。比較上の話として、大手よりも審査ハードルが低いという意味にとらえてください。

審査が甘いキャッシング業者というと、中には闇金を連想する人がいるかもしれませんが、上の表に登場する業者はすべて、ぜにぞうが責任をもって金融庁の貸金業登録と日本貸金業協会の加盟を確認しているまっとうな中小消費者金融です。

金融庁「登録貸金業者情報検索サービス」

https://clearing.fsa.go.jp/kashikin/

日本貸金業協会「協会員名簿」

https://www.j-fsa.or.jp/association/member_info/

| 業者 | 貸金業番号 | 日本貸金業協会会員番号 |

| フクホー | 大阪府知事(05)第12736号 | 第001391号 |

| スカイオフィス | 福岡県知事(6)第08437号 | 第001567号 |

| セントラル | 四国財務局長(6)第00083号 | 第001473号 |

| ライフティ | 東京都知事(6)第28992号 | 第005552号 |

| キャレント | 東京都知事(4)第31399号 | 第006016号 |

| しんわ | 福岡財務支局長(10)第00108号 | 第002581号 |

どの業者を選んでも正規業者で安心なので、表の中の「強みをひと言で」のコメントから良さ気な業者にあたりをつけて、詳細は各業者のサイトで吟味する、といった方法で狙い目を選ぶと良いと思います。

ぜにぞうの個人的なランキングなので、すべての人にピッタリ合う順位とは言えないかもしれませんが、参考にしてもらえたら嬉しいです!

ワケありの状態を広くカバーできる業者を選定

「訳あり」とひと言で言ってもそのレベルに数段階あるので、どのレベルもカバーできるように広めに業者をピックアップしてみました。ただ、現在進行形で債務整理を行っている場合はどの業者も審査は通りません。

ケガで例えたら、ひざをすりむいた程度の軽傷のものから、全治3ヶ月の骨折レベルのものまでカバーしているので、自分のケガの状態に合わせて業者を選んでみてください。

もし迷ったら、このページの後半で個別の業者を紹介しているので、そちらの情報を参考にすると決めやすいと思います。

借りやすいのは中小消費者金融

ランキング6選が中小消費者金融で占めている理由は、中小の会社は独自審査で柔軟だということが背景にあります。

業者が違えば審査基準はおのずと異なるので、そういう意味では、業態や会社の規模に関係なくどの業者も独自審査、といえば独自審査に変わりありません。

なので、ここでは独自審査を「審査が柔軟で、画一的な厳しい審査をしない」と定義して話を進めます。

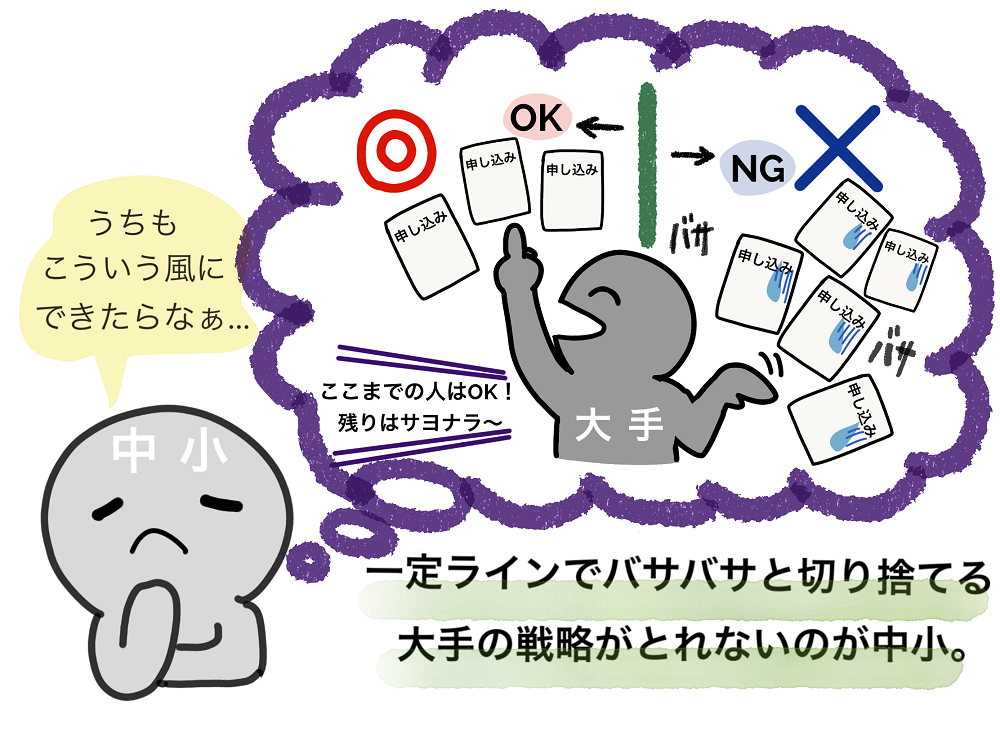

なぜ、中小消費者金融は独自審査で審査がゆるいと言われているのか?

それは、ビジネス全般にもいえるのですが、弱者の戦術です。

お金を借りたい人は山ほどいる中で、大手、中堅、中小の業者がお客の奪い合いをしているわけです。

当然、どの業者もたくさん借りてくれて、きっちり返してくれる人を迎え入れたいわけですよね。

その競争の中で、知名度と資金力のある大手が力にものをいわせて、一番おいしい顧客、つまり、収入が多くて返済リスクの低い顧客をターゲットにするわけです。

おのずと審査基準が高くなり、受験と同じで一定のラインに届かない場合は、機械的にバサバサと切り捨てられます。

大手においしい顧客をとられ、大手の審査に通らない顧客が中堅に流れ、なお融資先を探している顧客が中小にたどり着くわけです。

つまり、大手が入ってこないところに一点集中して、あえて手間のかかる独自審査をつらぬくのが中小業者のやり方です。

ビジネスの世界では、このように当たり前の戦略になっています。

▼Twitter上の投稿中小消費者金融は殿様商売はできない

大手にビジネス上おいしいお客をとられてしまうので、中小消費者金融は機械的に「はい、ここからここまでの人は審査OK」みたいな殿様商売はできないわけです。

多種多様な人、条件的に厳しい人もいるので、審査の間口を広げる必要があります。なので、独自の審査基準を設けて、柔軟に審査する戦術をとるわけです。

大手のように線引きして融通のきかない審査ではなく、個々の事情も考慮してくれて、人間味ある審査が期待できるのが中小消費者金融の良いところかなと思います。

とはいっても、以下のような場合は審査に通りません。

- 少額でもいいので審査なしで融資してほしい

- 無職

- 専業主婦

- 学生

他社借入ありでも借りられる?

訳ありの中でもまだ深刻度が低いのが、他社借入れの問題です。

他社に借り入れがあると審査で不利になってしまうのは事実ですが、だからといって借り入れができないわけではありません。

そもそも他社借入れには例外があって、住宅ローン・自動車ローンなど資産を得るためのローンや、病気の治療費用のように生命を維持するための資金として組んだローンは含まれません。まずそこは除いて考えてもらって大丈夫です。

根拠:金融庁「貸金業法Q&A」のQ2-10

https://www.fsa.go.jp/policy/kashikin/qa.html#05

他社借入件数よりも借入残高が問題になる

仮にA社に10万円、B社に30万円の借入残高があるとしましょう。合計で40万円の借入残高になりますよね。

他社借入れを含めて年収の3分の1までしか借りられない総量規制があるので、例えば年収300万円であれば、100万円が借りられるMAXの金額になります。

そうすると、100万円から他社借入残高40万円を引いた60万円が新たに借り入れできる上限になります。(あくまでも机上の計算です)

他社借入れが4社、5社あったら借りられない、とよく言われますが、社数ではなく借入残高でみる必要があるということです。

ただそうはいっても、他社借入れの件数が多いと、業者側には「金策に歩き回っている」と映ってしまうのは避けられません。

僕らの身近な例で考えても、職場で手あたり次第に同僚に「金貸して!」なんていうヤツには貸したくならないのと同じです。

他社借入れをごまかすと痛い目に合う

あと、注意点が一つあるのですが、他社借入れの実態はごまかさないでください。件数や金額を少なく申告しても、100%バレます。確実に。

業者は信用情報機関から他社借入れ情報を簡単に入手できるので、ごまかしが効かず、かえって信用を落とすことになって審査に通るものも通らなくなります。

債務整理中でも借りられる?

ひとことに債務整理といっても、任意整理、個人再生、自己破産がありますが、結論を言うと、現在進行形の場合は、100%借りられません。

普通に考えればわかることですが、借金の整理をまさに進めている人に、お金を貸すバカはいませんから。

でも、過去のことであれば、借りられる可能性はゼロではありません。過去に任意整理や自己破産の経験がある場合、何年経過しているかにもよりますが、寛大に見てくれる業者も一部存在します。

借りられる状況として厳しいのは間違いないし、仮に借りられるとしても即日融資は絶対無理ですが、再生して真っ当な暮らしをしているのであれば、相談にのってもらえることがあります。

ページ上部の業者ランキングの「強みをひと言で」の項目も参考にしてみてください。

即日融資は条件付きで可能

結論から言うと、申込みしたその日の融資も可能です。

契約書を郵送しないと手続きが完了しない業者が一部ありますが、即日借入れできる業者は多いです。(このページで紹介する業者の状況は上部のランキング表に記載)

昔は書類の郵送は当たり前の世界でしたが、業者同士の競争が激しさを増したことで、ネット申込みできる環境が整っています。

ただ、銀行口座への振込みという融資スタイルをとる関係上、金融機関の営業時間(15時)に間に合わせることが、即日借入れのための必須事項です。

とにかく時間に余裕をもって前倒しで動くのが可能性を高める秘訣。当日であれば朝早い時間の申込み、できれば前日の夜に申込むのがベストです。

金融機関の営業時間を過ぎてしまった場合や、金融機関が休業の土日祝日は振込み自体が翌営業日扱いになるので、即日融資は逆立ちしても実現しません。

その場合の頼れる相手は、大手消費者金融だけなので、以下ページを参考にしてください。

土日でも即日融資可能な消費者金融を、25年の業界歴を持つ元貸金業者マンが厳選して紹介しています。平日と違って対応している業者は限られ、大手と中小消費者金融の力の差が出ます。土日に即日融資をしてくれる消費者金融を探している人はぜひ参考にしてください。

在籍確認なしで審査通過は難しい

勤務先の在籍確認は基本必須なので、在籍確認なしで契約することはできません。

融資会社は借り手の返済能力をもっとも厳しい目で見るので、収入の源になる勤務先の在籍確認は避けて通れません。

ただ、何事にも例外があるように、キャッシング審査にも、一定の条件を満たしていれば、例外的に在籍確認の電話なしのケースがあります。

SMBCモビットはWEB完結申込みの方法で勤務先への電話連絡はありません。また、プロミス(※)も在籍確認の電話なしで手続きできる可能性があります。(※電話での在籍確認に対して要望がある場合、申込完了後すぐにご相談ください)

事情がある場合はこの2社を選択すると良いです。

以下のページも参考にしてみてください。

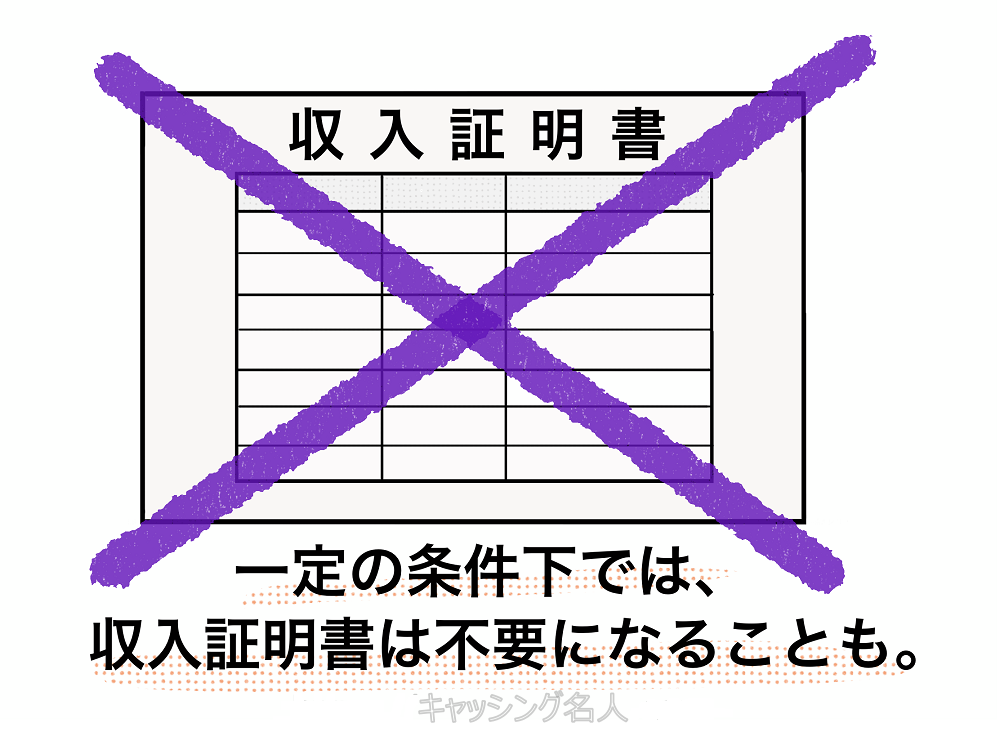

収入証明書なしで契約できるケース

キャッシングやカードローンの申込みには、本人確認書類とあわせて、収入証明書が必要になるというのが一般的に言われています。

ただ、この収入証明書は必ず必要なわけではなく、以下のケースに該当すると必要になってきます。

- 50万円を超える融資申し込みをする場合

- 複数の業者からの借入残高が100万円を超える場合

逆に言うと、上記ケースに該当しなければ、収入証明書なしでお金を借りることができることになります。

金融庁 貸金業法Q&A

https://www.fsa.go.jp/policy/kashikin/qa.html#04

業者ごとにその特徴を詳しく紹介

創業50年の老舗フクホー

フクホーは、大阪に事務所を構え、全国対応している創業51年の老舗中小消費者金融です。

創業51年といったら半世紀ですよね。古くから営業していて安心ということだけじゃなく、法改正で中小業者が軒並みにつぶれていく中、ずっと営業しているのは、根強いファンが多くて頼られている証拠、つまり選ぶ価値が高い業者だとぜにぞうは思っています。

初回50万円が意味する重要なこと

融資限度額は新規申込みの場合、50万円が上限です。「なーんだ、50万円までしか借りられないのかー?」と思うかもしれませんが、ぜにぞうは逆にこれをポジティブにとらえています。なぜかというと、わざわざ「50万円」という低い限度におさえていることがポイントです。業者側の目線で考えると、限度額を低めに設定すればリスクをおさえられることは言うまでもありません。

融資リスクをおさえて少しでも多く人に利用してほしいという意図があるので、融資してくれる先を確保したい僕らにとっては好都合です。

残念なのはカードで借入れできないこと

振込みキャッシング専門の業者なのが唯一の弱点かなと思います。中小消費者金融には多いことですが、預金口座に必要資金が振り込まれるスタイルなので、カードで繰り返し借入れすることができません。その点がクリアできるのなら筆頭にあげたい業者です。

他社で断られた人にも柔軟なスカイオフィス

他社で断られた人にも柔軟対応の特徴を持つのが、中小貸金業者のスカイオフィスです。本拠地が福岡市ながら全国対応しています。

限度額を1万円~50万円と低めに抑えて少額借入れユーザーに特化している業者で、20歳以上で安定収入があればアルバイトやパートでも借りられます。

ネット申込の入力項目が「えっ!これだけでいいの?」というくらい少なく簡単なうえ、9時~14時までに申込めば、最短30分で振り込んでくれる即日融資にも対応しています。

振込み専門なのでカードで繰り返し借りる使い方はできませんが、いざという時に頼れる存在で、貸金業登録はもとより、日本貸金業協会加盟の安心業者です。

無利息サービスがあるセントラル

セントラルは、40年以上も営業を続けている老舗の中堅消費者金融で、全国対応なのでどこからでも申込むことができます。

最大の特徴は30日間金利0円サービスがあること。中小業者で無利息サービスがあるのは貴重な存在です。

中小クラスの消費者金融は実態が見えにくいので、安全性で選ぶのが重要ですが、その点セントラルは愛媛県松山市を本拠地に四国・中国地方で12拠点を展開し、セントラルくんのキャラで知名度が高い業者なので安全して利用できます。

中堅でありながら大手のように自前のATMや自動契約機(セントラルくん)といった強固な基盤をもつほか、全国のセブン銀行ATMでも利用できる利便性もあり、また最短当日の融資にも対応しています。パート・アルバイト、個人事業主でも申込み可能で、女性専用のキャッシング「マイレディス」も扱っています。

遠方からの申込みの場合でも、ネットで申込→無人契約コーナーで契約ができます。(首都圏にも新宿 渋谷 銀座 池袋 横浜に無人契約コーナーあり)

振込みキャッシング専門のキャレント

キャレントは、東京都品川区に事務所をおく全国対応の振込キャッシング専門業者です。

実は、特筆するような特徴がありません。でもなぜか当サイトからの申込みが増えています。

あえて言うなら、利用限度額が1~500万円と少額から高額までカバーしているところ。わずか1万円からでも融資してくれる対応の細やかさがある一方で、最大500万円まで受入れ可能なふところの深さが特徴です。

実はこのサイトを立ち上げた2014年当時は、キャレントを紹介していませんでした。その理由は簡単で、紹介基準に決めていた日本貸金業協会に加盟していなかったから(現在は加盟済)。

2018年から紹介し始めてから、申込みが伸びている状況なので、その背景の情報がつかめたら追記したいと思います。

根強いファンが多いキャッシングのしんわ

しんわは福岡市と大阪市に店舗を構える、全国対応の振込みキャッシング業者。創業53年の老舗中の老舗です。

ぜにぞうがしんわを推す理由は次の4つ。

- 提携ATMを使った返済手数料が無料

- 返済日や返済方法の自由度が高い

- 社会貢献活動に身銭を切る太っ腹さ

- 創業51年の長い業歴が信頼の裏付け

消費者金融は基本的に提携ATMは利用手数料がかかります。対してしんわは、返済に便利なセブン、ローソン、Enetのコンビニ設置ATMが無料で使えるのはかなり魅力。

また毎月の返済日を自由に選べたり、元利均等返済、元金均等返済、自由返済などバリエーションのある返済メニューがあるのもユーザー目線の証拠。

お金にめちゃくちゃシビアなイメージがある中小消費者金融にあって、社会貢献活動に身銭を切っている太っ腹さが、お金にガツガツしていなくて好感を持てます。重症心身障害施設への100万円の寄付、ユニバーシアード支援や新潟県中越地震災害義援金100万円など、なかなかできないこと。

そういった自己中心的ではない外を向いた理念がユーザー対応にも現れているからこそ、法改正で中小業者が軒並みにつぶれていく中でも、51年間営業を続けられている秘訣だろうと思います。

これは根強いファンが多くて頼られている証拠であり、選ぶ価値が高い業者だとぜにぞうは思っています。

アロー、関東信販、フタバは、異常なほど審査が通りません

中小業者といえばアロー、関東信販、フタバもありますが、ランキングにいれるのをやめました。

実は、アロー、関東信販、フタバの3社は異常なほど審査が通りません。というのも、当サイト経由で申し込みした人の一時期のデータは、以下のような状況です。

| 業者 | 申込数 | 承認数 | 承認率 |

| アロー | 17人 | 0人 | 0% |

| 関東信販 | 16人 | 0人 | 0% |

| フタバ | 15人 | 0人 | 0% |

アロー、関東信販、フタバはいずれも10数人が申し込んで、審査に通った人は、、いません(汗)ムチャクチャ厳しい状況です。

もう少し数を重ねれば、正確な承認率がつかめるかもしれませんが、

めまいがするくらい低い数字が出そうな気がして、ちょっと怖くなって断念しました。

審査否決の理由を業者から教えてもらうことはできないので、詳しいことは分かりません。

また、統計を自分にそのまま当てはめるのも正しくないかもしれません。

ただ、ここまで実績が悪いと他の業者を優先した方が良いかもしれません。

【総論】ぜにぞうのイチオシ業者

総合的に見て、ぜにぞう一推しの中小消費者金融はフクホー。

なんといっても創業51年の老舗消費者金融で安心。半世紀以上ずっと営業しているのは、根強いファンが多くて頼られている証拠、つまり選ぶ価値が高い業者だとぜにぞうは思っています。

初回限度額50万円と低く設定しているのは新規の融資リスクをおさえて少しでも多く人に利用してほしいという意図があるので、融資してくれる先を確保したい僕らにとっては好都合です。

大手会社から選ぶならココが注目

大手の会社はどうしても中小よりも審査ハードルが高くなってしまいますが、それでも、ぜにぞうの調査で狙いやすい会社があります。

裏事情やデータ分析を紹介しながら、消費者金融、銀行の大手をそれぞれ詳しく解説しているので、大手会社を視野に入れたい場合は、以下ページを参考にしてください。