個人向けのカードローンは消費者金融が長い間、幅をきかせていましたが、近年は銀行が積極的に推進しています。

今までは銀行と聞くだけで敷居が高いとか、手続きが大変というイメージがありましたが、いまや銀行カードローンは身近な存在になっていますよね。

なんですが、消費者金融と銀行のカードローンのどこがどう違うのか、わかりにくいというのも事実。

銀行と消費者金融は、商売としての生い立ちが違えば顧客層も違います。

なので、同じ「お金を借りられるサービス」であっても、商品の細かい部分では違いがあり、それぞれメリット・デメリットがあります。

利用者の状況や目的によって、どちらが適切なのかが変わってきます。

そこでこのページでは、銀行と消費者金融のカードローンの違いをポイントをしぼってわかりやすく解説します。

なお、銀行、消費者金融以外のカードローン事業者(信販・クレジットカード会社など)は、消費者金融と同様にとらえてください。法律上も実態も消費者金融と同グループです。

↓このページの解説動画(8:39)↓

7つのポイントをおさえればOK

銀行カードローンと消費者金融の違いを知れば、申し込むべき業者を絞り込むことができ、自分に合ったカードローンを手にできる確率も高くなります。

覚えておきたい違いは次の7つ。

銀行カードローンと消費者金融の違い

- 総量規制

- 金利

- 審査基準(借りやすさ、難易度)

- 審査スピード(即日融資)

- ATM利用手数料

- 限度額

- 信用情報機関

両者の違いを理解して、知識がない人がやってしまっている失敗を回避してください。

それではひとつずつ見ていきましょう!

銀行カードローンと消費者金融の最大の違いは総量規制

総量規制というのは、借りられる金額の総量(=上限)を決めますよー!というもの。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなるという法律上のルールです。

例えば年収300万円の人は、貸金業者から100万円までしか借りることができないということになります。

※住宅ローン、自動車ローンは総量規制の適用除外になっているので、借入残高に含みません

借り過ぎ・貸し過ぎを防ぐために設けられた規制で、この規制があるのが消費者金融で銀行カードローンはありません。

銀行カードローンは「法的には」総量規制の対象外ですが、業界の自主規制により総量規制と同じ運用を行っています。

ですので、消費者金融から借りる場合は、希望の金額が総量規制にひっかからないかどうかを意識する必要があります。

借りられる金額の計算をよりイメージしやすいように、具体例を出して説明します。計算するときは他社の借り入れも含めて考えないといけません。

借りられる上限金額の計算例

- 年収300万円

- 貸金業者A社に50万円の借入れあり

- 貸金業者B社に20万円の借入れあり

300万円×3分の1-70万円=30万円

銀行カードローンが総量規制の対象外の理由

それは、銀行と消費者金融ではそもそも法律が違うからです。

借り手も貸し手も法律に従って取引しないといけませんが、それぞれどんな法律が適用されるかというと、銀行は銀行法、消費者金融は貸金業法(かしきんぎょうほう)です。

問題の総量規制は貸金業法で決められた規制です。銀行カードローンは貸金業法にしばられないため、総量規制の対象外になっているというわけです。

同じ融資なのに、銀行カードローンに借り過ぎ・貸し過ぎを防ぐルールがないのが不思議に感じるかもしれません。

その理由は歴史が関係してくるので詳しい説明は省きますが、社会的責任のある銀行がむちゃな融資はしない、という考えが前提になっているためと理解しておけばOKです。

ただし、銀行は「法的には」総量規制の対象外であるだけで、自主規制により消費者金融と同様の運用をしています。

専業主婦は消費者金融では借りられない

収入のない専業主婦(または専業主夫)は、消費者金融ではお金を借りることはできません。

「えー、なんで~?それってイジワルじゃない?」専業主婦の方はそう思ってしまうかもしれません。でも意地悪なんかではなく、前述した総量規制に関係しています。

総量規制は、借り過ぎ・貸し過ぎを防ぐために設けられた規制だと説明しました。その借り過ぎ・貸し過ぎを判断する基準が収入に対する借入額の比率で、年収の3分の1でしたよね。

そもそも収入があることを前提にしているので、収入がない時点で貸す貸さないの議論にすらならず、借りることができません。

ただし例外として、収入の無い専業主婦でも、配偶者の同意を得て借り入れすることができる配偶者貸付という制度があります。

金利は圧倒的に銀行が有利

総量規制と並んで大きな違いは、カードローンの借入金利。借りる会社を問わず、銀行と消費者金融の間には天と地ほどの金利の差があります。

言葉で説明するより見てもらった方が早いので、主要な会社で比較してみますね。

銀行と消費者金融の金利比較

| 業者名 | 実質年率 | |

|---|---|---|

| 銀行カードローン | みずほ銀行 | 2.0%~14.0%(※) |

| 三井住友銀行 | 1.5%~14.5% | |

| 楽天銀行 | 1.9%~14.5% | |

| auじぶん銀行 | 1.48%~17.5% | |

| 消費者金融 | アコム | 3.0%~18.0% |

| アイフル | 3.0%~18.0% | |

| SMBCモビット | 3.0%~18.0% | |

| レイク | 4.5%~18.0% | |

| プロミス | 4.5%~17.8% |

※住宅ローンの利用でカードローンの金利が年0.5%引き下がります。引き下げ適用後の金利は年1.5%~13.5%

金利は契約する限度額によって段階的に決められているので、◯%~◯%といった幅で表示されることが多いです。

低い方の金利で比べてもあまり意味がないので、上限金利で比較すると、銀行が14%台、消費者金融が18%で、その差は4%あります。

「たったの4%なら、たいした差じゃないんじゃない?」そんなふうに感じるかもしれませんが、バカ言っちゃダメです。住宅ローンが1%台のご時世に、その4倍の差があるってめちゃくちゃ大きいことです。

例えば、30万円を1年間借りっぱなしだったとすると、年利4%は12,000円に相当します(毎月の返済があるので実際にはもっと少ないです)。この支払いがあるかないかの違いは大きいです。

コストを考えれば、悩むことなく消費者金融に借りればよいのですが、メリットの裏にはデメリットがあります。そのあたりのことは、この後の審査のところで説明します。

消費者金融の金利が銀行と比べて高い理由

世間では、消費者金融(サラ金)は高金利でボロもうけしていると思われがちです。

上で確認したように、銀行よりも上限が4%も高い金利で融資している実態を見てしまうとなおさらそう感じてしまうと思います。

でも、実態はちょっと違うんです。一部の大手消費者金融に限って言えば、たしかにもうかっていると言えるかもしれません。

しかし、残りの大部分の業者は厳しい経営を余儀なくされています。別に消費者金融の肩を持つわけではないですが、それが現状なんです。

というのも、お金を貸す側も高い金利でお金を調達(借金)しているからです。トヨタ銀行と呼ばれるくらい自己資金が豊富なトヨタ自動車ならともかく、自己資金で融資できる業者は1社もないと断言できます。

調達金利の差が大きい

銀行も消費者金融も資金調達するときに金利を払っていますが、調達コストに明らかな差があります。

それを理解するために、銀行と消費者金融のもうけのカラクリを見てみたいと思います。

(話を分かりやすくするためにあえてヤミ金融も並べます↓)

| 調達金利 | 融資金利 | 利益 | |

|---|---|---|---|

| 銀行 | 0.01% | 4.5%~14.5% | 4.4%~14.5% |

| 消費者金融 | 5.0%~6.0% | 4.5%~18.0% | 0%~12.0% |

| ヤミ金融 | 18% | 39.0% | 19.0% |

少し乱暴な数字なので鵜呑みにはできませんが、ざっくりしたイメージとしては当たらずとも遠からずというように見てもらえればと思います。

銀行は大手消費者金融やグループの金融子会社を除けば、金融業者にお金を貸すことはありません。かりに融資するとしてもリスクを上乗せした高い金利を設定します。

消費者金融は、資金調達するために高い金利を払っているのでどうしてもその分、融資する時の金利が高くなってしまうわけです。高く設定した金利分がまるまる懐に入るというわけではないんです。

一方、銀行はというと、調達金利0.01%が示すように、コストゼロに等しいレベルで資金調達しています。

こんな乱暴な言い方をすると銀行マンに怒られてしまいますが(汗、預金者にすずめの涙ほどの金利をにぎらせて、集めたお金を融資することが出来るわけです。

なので、その分だけ金利を抑えられるというのが銀行の実情です。

補足として言うと、消費者金融と銀行の顧客層の違い、つまり融資リスクに見合った金利を設定することで金利差が生まれるということも言えます。

金利の低い銀行に申し込んだ方が有利とは言えない

一見すると、金利の低い銀行のほうがお得に決まっている、と思ってしまいますが、そうも言い切れない理由があります。

不良債権を抱えたくないのは銀行も消費者金融も同じですが、銀行は昔から経済を回すためになくてはならない存在です。

ちょっと難しい話になってしまいますが、CSR (企業の社会的責任)といって、社会全体の持続的な発展に向けて、企業が果たしていく役割が高い業種だという見方をされているのが銀行です。

要するに銀行は、民間企業であって民間企業でない、自社のことだけ考えて好き勝手に商売をできる組織ではないということです。

なので、銀行経営を揺るがすようなリスクのあることには手を染めないので、必然的にカードローンの審査ハードルが上がるということになります。リスクを抱えてまで無理な融資はしないというのがベースにあります。

一方の消費者金融は、そういったしがらみがないので、融資に柔軟性があり自己責任の範囲で思い切ったことができます。

新規顧客を増やそうと思ったら、審査基準をソフトにするなんてこともできてしまうわけです。

もちろん調達金利が高いので、もし顧客が返済できなくなった場合、資金が回収できないばかりかその資金を借り入れた時の金利を払わないといけないリスクがありますが、顧客を新規にとり続けないといけない事情が消費者金融にはあります。

以上のようなことを踏まえると、お金がどうしても必要な時は、金利が多少高くても借入れできる可能性が高い消費者金融を選択するのは自然なことです。

銀行を選択した方がいいケースは、返済能力が高く信用の高い人が高額融資を希望する際だといえます。

無利息サービスは消費者金融の専売特許

銀行カードローンよりも相対的に金利が高い消費者金融ですが、はじめて利用の人に無利息期間を設けている会社が多いのが消費者金融のメリット。

無利息サービスがある主な消費者金融

| 業者名 | サービス内容 |

|---|---|

| アコム | 最大30日間無利息 |

| アイフル | 最大30日間無利息 |

| プロミス | 最大30日間無利息 |

| レイク | 30日間、60日間、180日間のいずれか(※1) |

| ノーローン | なんどでも1週間無利息 |

| ポケットカード(のキャッシング) | 初回借入日から30日間無利息 |

※1 レイクに関する表示

■無利息期間について

※Webで申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

■貸付条件

※貸付利率(年率):4.5%~18.0%※貸付利率はご契約額およびご利用残高に応じて異なります

※遅延損害金(年率):20.0%

※ご返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

※ご返済期間・回数:最長5年・最大60回※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します

※担保:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

新規契約後、30日間の利息を無料にするという内容が多いです。中にはレイクのように、180日間も無利息になるケースもあります。

その一方で、あえて無利息期間を短くしているのがノーローン。1週間と期間は短いですが、なんどでも使えるのがポイント。完済すればその翌月以降、また権利が発生しそれが繰り返されます。

正直言って、1週間後に返済する前提で借りるのは現実的ではないですよね。ただ、返済するあてがあって、いざという時にだけ使うのなら、なんどでも無利息になるノーローンはめちゃくちゃお得なサービスだと思います。

ともあれ、借りる会社をこだわらないなら、消費者金融の無利息サービスを利用しない手はないです。

ちなみに、全国ネットの銀行カードローンで無利息サービスがあるのは、以下のようにわずかしかありません。

無利息サービスがある銀行カードローン

| 銀行 | 内容 |

|---|---|

| ジャパンネット銀行(ネットキャッシング)※1 | 初回借入日から30日間は何回借りても利息0円 |

| 静岡銀行カードローン セレカ | 最大45日間分の利息キャッシュバック |

※1 極度型ローン(ネットキャッシング・クレジットライン・カードローン・借り入れおまとめローン)を契約中で過去に1度もご利用がない方限定

審査難易度は銀行カードローンが高い

審査の難易度は感覚的にわかるかもしれませんが、消費者金融よりも銀行の方が高いです。なぜかというと、ターゲットにするユーザーが違うから。

消費者金融は別名サラ金と呼ばれたことからもわかるように、少しお金に困っているサラリーマンをターゲットに高い金利で融資する商売です。

一方の銀行カードローンは、優良顧客との取引を太くする目的で始まった商品。銀行としては、もうけるためにリスクを抱えてまで融資したいわけではないので、おのずとターゲットにする顧客は、比較的信用が高い人になります。

理解しやすいように少し乱暴な言い方をすると、優良顧客を囲い込む銀行カードローンからはじかれた人たちの層を、消費者金融がターゲットにしているわけです。

お客さんの信用度が高くてリスクが少ない分、銀行は金利を低くできるということです。言い換えれば、銀行は審査基準を高くする代わりに、金利を低くしているということになります。

ただ、今まで開きがあった銀行と消費者金融の審査難易度の差が、せばまっている実態もあるので、その点を次の保証会社の話で説明します。

銀行カードローンの背後には消費者金融が保証会社として存在

消費者金融は融資に関するすべての業務を自社で行っているのに対し、銀行カードローンはバックに消費者金融が保証会社として控えている点も違いのひとつです。

消費者金融は保証会社として、カードローンの審査を行います。

つまり、銀行と保証会社の2社の審査通過が必要ということ。実際の貸し手である銀行の審査が通っても、保証会社がNGを出せば借りられません。

もちろん銀行自身も審査を行うのですが、実質的には消費者金融の審査基準が強く反映されています。

なぜ銀行は他の会社の審査基準を採用したりするのか?それは、銀行が個人を相手に無担保でお金を貸す十分なノウハウを持っていないから。餅は餅屋の考え方で、消費者金融に任せてしまえばよいと考えたわけです。

ここでのポイントは、銀行カードローンの審査が実質的には消費者金融の基準で運用されることで、通常の銀行融資のような厳しい審査ではなく、より消費者金融の審査に近いものになるということです。

堅実な商売のイメージがある銀行が、このような思い切った手法を使うのは少し不思議に感じますよね。

でもそれは、万一、ユーザーが返済できない場合でも、消費者金融が保証会社としてユーザーに代わって銀行に支払ってくれる保障があるからできることなのです。

※銀行カードローンの保証会社については、以下のページで詳しく説明しています。

銀行カードローンを申し込む時に登場する保証会社について解説しています。保証会社の正体や役割について、知っておいた方がよいことをまとめています。

審査スピードは消費者金融が勝る

審査スピードは、圧倒的に消費者金融の方が速いです。

実は2017年末までは、銀行カードローンと消費者金融の審査スピードは差がありませんでした。ところが、2018年1月以降、銀行がカードローン審査を厳格化したことで審査時間が長くなりました。

具体的には、銀行が預金保険機構を間にはさんで警察庁のデータベースと専用回線でつなぎ、利用者に問題がないかを調べるようにしたんですね。

このチェックだけで1日以上かかるので、トータルでは最短でも翌日~2営業日ほど審査時間がかかるようになっています。

警察庁データベースの照会時間が短縮され、審査自体は最短即日で完了する銀行が一部あります。ただし融資までの時間に関してはその限りではありません。

ですので、銀行カードローンで申し込んだその日にお金を借りられることは絶対にありません。それができるのは消費者金融だけです。

ただ、そんな消費者金融も土日ともなると、即日借入れできるのはごくごく限られた業者だけとなります。

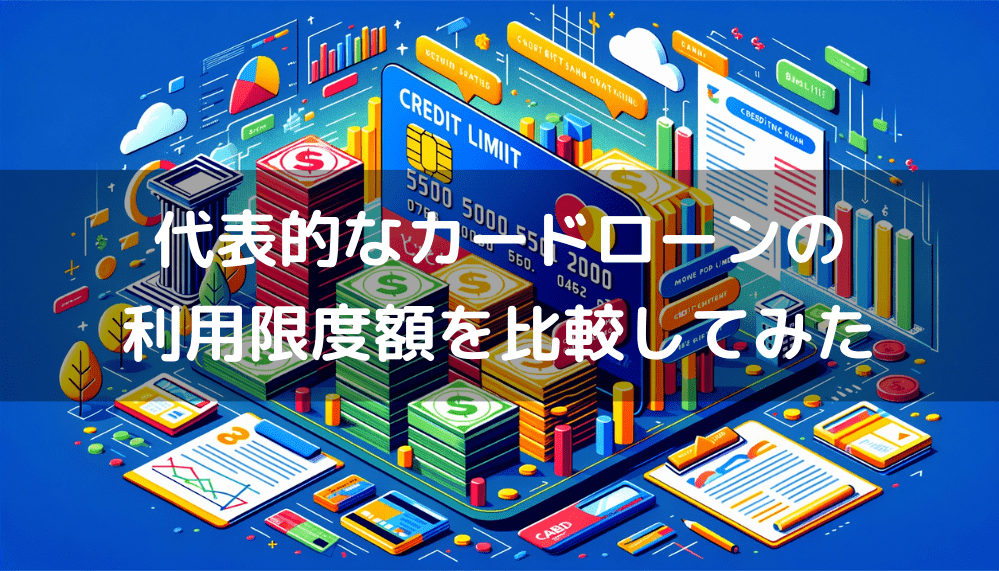

借入れできる限度額はほぼ同じ

結論から言うと、申告したい限度額で申し込み先を悩む必要はありません。

それそれメジャーな会社を比較するとこんな感じで、銀行カードローンと消費者金融で大差ありません。

銀行と消費者金融の利用限度額比較

| 業者名 | 利用限度額 |

|---|---|

| みずほ銀行 | 最大800万円 |

| 三井住友銀行 | 10~800万円 |

| 楽天銀行 | 10~800万円 |

| auじぶん銀行 | 10~800万円 |

| アコム | 1~800万円 |

| アイフル | 最高800万円(貸付条件はこちら) |

| SMBCモビット | 1~800万円 |

| プロミス | 1~500万円 |

| レイク | 1~500万円 |

上限が500万円~800万円の設定になっているので、ほとんどの人の希望額をカバーできるのではないでしょうか。

中小の融資会社になると、50万円程度の低い限度額におさえている場合があるので、そこに注意すれば大丈夫です。

意識すべきは、限度額が高くなればなるほど審査ハードルも上がるということです。

ATM利用手数料は銀行カードローンが有利

カードローンのコストと言えば、利息ばかりに目が行きますが、借入れや返済するときのコストも忘れてはいけません。

お金が必要になるシーンは突然やってくることが多いので、身近にあるコンビニATMで出金するのがいちばん便利です。

このコンビニATMの利用手数料は、銀行カードローンはおおむね無料、消費者金融は有料という違いがあります。

コンビニATMの利用料比較

| 業態 | 費用 |

|---|---|

| 銀行 みずほ銀行(※)、三井住友銀行、楽天銀行など |

無料 |

| 消費者金融 アコム、アイフル、プロミス、SMBCモビットなど |

有料 利用1回あたり 1万円以下の取引:110円 1万円超の取引:220円 |

※みずほマイレージクラブ(無料)に加入かつ月末借入残高がある場合、翌々月の取引が月4回まで無料

銀行の中には一部、無料にする条件をつけているところもありますが、基本的に無料だと思って大丈夫です。

例えばみずほ銀行カードローンは、銀行の会員組織「みずほマイレージクラブ」に加入し、かつ月末時点でカードローンの借入残高がある場合に、月4回まで無料です。

会員組織は無料で加入できるし、月4回あれば十分カバーできるので、実質無料と思ってOKです。

消費者金融は有料だけど、100円くらいの利用料だったら、妥当な金額なんじゃない?そんなふうに、少額だからと言って軽く見ると痛い目にあいます。利息+ATM手数料の全体で見るようにした方がいいです。

例えば、1か月の中でATMで借入れと返済を1回ずつ行うと、最大400円(税抜)のATM利用手数料がかかりますよね。

この400円が高いか安いかですが、例えば5万円を消費者金融の標準金利18%で1か月間借りたときの利息は約760円。利息の760円に対し、何も価値を生まないATM手数料400円は、捨てるコストとしては高いと言わざるをえません。

銀行と消費者金融が利用する信用情報機関は別

カードローン審査では、必ず信用情報機関に登録されている自分の信用情報をチェックされます。

他社にどれだけ借金があるのかだったり、返済事故がないかなどを確認するためのもので、融資会社の審査では必ず行われます。消費者金融の総量規制のチェックもここで行われます。

ところで信用情報機関は3つあるのですが、銀行と消費者金融では利用する先が違います。

利用する信用情報機関の違い

| 業態 | 利用する信用情報機関 |

|---|---|

| 銀行 | 全国銀行個人信用情報センター ※全国銀行協会が運営 |

| 消費者金融 |

株式会社シー・アイ・シー(CIC) 株式会社日本信用情報機構(JICC) |

利用する信用情報機関が違うことで、なにか審査に関係するの?そんな疑問がわいてくるかもしれませんが、特に銀行と消費者金融の両方から借り入れをする場合にはすごく重要なことがあります。

信用情報と言ってもその種類はいろいろとありますが、こんな取引だったらこの信用情報機関に登録されるよー、というのが決まっています。

具体的に言うと、

- 銀行との取引情報は全国銀行個人信用情報センター

- クレジットカードや携帯電話に関する取引情報はCIC

- 消費者金融や信販会社との取引情報はJICC

にそれぞれ登録されることになっています。

つまり信用情報機関が異なれば、業者が入手できる顧客の信用情報の範囲が違うということです。

重要なのは3つの信用情報機関で相互に情報交流が行われていること

ここで重要なのは、3つの信用情報機関では相互に情報交流が行われていることです。

すべての情報ではありませんが、各信用情報機関が保有する信用情報のうち「延滞等の情報」、「貸付残高の情報」が共有されています。

つまり、業者がいずれか1つの信用情報機関に加盟していれば、顧客の延滞情報、貸付残高についてはすべて把握可能ということ。

延滞等の情報交流はCRIN(クリン)と呼ばれるネットワークで1987年に始まった古い歴史があり、貸付残高の情報交流はIDEA(イデア)と呼ばれるネットワークで2022年5月に稼働したばかり。

後者のIDEAに大きな意味があります。ここはとても重要なところです。

カードローンには、総量規制と呼ばれる年収の3分の1を超えて借りられない規制がありましたよね。

その規制に関して、貸付残高の情報交流がされる前と後では雲泥の差があります。

それまでは、消費者金融で年収の3分の1上限まで借りていても、銀行カードローンなら追加借入れできる抜け穴がありました。逆のケースも同じことがいえます。

でも貸付残高の情報交流開始によって、業者は業界の垣根を超えて貸付残高をすべて把握できるようになり、その抜け穴がふさがれました。

消費者金融で総量規制の限度いっぱいまで借りていても、銀行は総量規制の対象外だから借りられるという、以前の認識は通用しなくなっています。

銀行は自主規制で総量規制と同じ運用をしていると説明しましたが、この貸付残高の情報交流があるからできることです。

信用情報に関しては、今は銀行と消費者金融を隔てる壁がないことを覚えておいてください。

ぜにぞう推奨のカードローン

銀行カードローンと消費者金融の違いがわかったところで、ぜにぞうが推すカードローンを紹介します。

判断基準は次の3つ。

- 利便性で劣らない

- ステイタスが高い

- 審査ハードルが低い

利便性(スペック)で不満を感じないのは当たり前の条件で、持っていて恥ずかしくない、さらに審査ハードルも加味し、この3つをあわせ持つカードローンを吟味しました。

「そんなイイとこ取りしたぜいたくなローンなんて、ありっこない」と思うかもしれません。

でも金融業界は今、かなり競争が激化していて、他社との差別化を図るために独自路線の商品が出ています。

情報があまりにも多いために知らないだけで、実は上で書いた条件をクリアしているローンがあります。

一推しは三菱UFJ銀行カードローンの「バンクイック」

ぜにぞうが銀行、消費者金融の全体から厳選したのが、三菱UFJ銀行カードローンの「バンクイック」。

「メガバンクの審査って特に厳しいはずなのに、おすすめってどういうこと?」と不思議に思うかもしれませんが、実はそこには深いワケがあります。

以下、選んだ理由を3つの判断基準にそって説明します。

順番を変えて、みんなの興味関心が高い「審査」の要素から始めますね。

評価基準1)審査ハードルの観点

まずメガバンクには、みずほ銀行カードローンや三井住友銀行カードローンがあるのに、他の2行をおさえてなぜバンクイックなのか?

その理由は、銀行カードローンの戦略がバンクイックは他行と全く違うということがあげられます。

どういうことかと言うと、銀行の融資というのは「担保をとって」その範囲内で融資するのが今も昔も変わらない姿です。銀行は有担保融資のプロ集団です。

ところが、銀行カードローンは無担保・保証人なしという商品性なので、無担保融資のノウハウが少ない銀行としては、慎重な審査にならざるをえません。

銀行カードローンの審査基準が高いというイメージは、そういう事情が背景にあります。

一方でバンクイックが他行と何が違うかというと、少し乱暴に言うと「ノウハウがないなら自分でやらずに、無担保融資のプロである消費者金融にサポートしてもらえば良い」という考えに立っているところです。

バンクイックが白羽の矢を立てた消費者金融がアコムです。

同じ金融グループのメリットを活かすことで、他行を圧倒する借りやすさを実現しています。

バンクイックが銀行本来の厳しい審査基準ではない理由

「消費者金融にサポートしてもらったとしても、銀行の商品なんだから、審査基準は銀行の厳しい基準になるはずでしょ?」と思いますよね。

しかし、そこがバンクイックが借りやすい理由の肝になるところです。

アコムは表面的にはバンクイックの保証会社に位置づけられています。

通常、保証会社は不良債権が生じた時のリスクの引き受け役、黒子であって、銀行カードローンの主体はあくまでも銀行です。

ところがバンクイックは、審査段階からアコムのノウハウで運営されているといって過言ではなく、実質アコムが主体で動くスキームです。

つまり、銀行本来の厳しい審査基準ではないということです。バンクイックが従来の銀行の厳しい審査ではない理由は、以下のページで詳しく解説しています。

三菱UFJ銀行カードローンのバンクイックは審査が厳しいイメージがあり敬遠されがち。しかし実は銀行本来の厳しい審査基準が適用されない敷居の低さがわかっており、その理由を解説しています。

もしかしたら気づいているかもしれませんが、他の2行のローンは三井住友銀行カードローン、みずほ銀行カードローンというように、銀行名を冠にしていますよね。

それに対して三菱UFJ銀行は、銀行色を全く出さない「バンクイック」という名称で商売化しています。

この点も、あえて銀行色を消して敷居の低いローンのイメージを訴求する狙いがあります。

ともあれ、ステイタスの高いメガバンクのローンなのに銀行本来の厳しい審査基準が適用されない点がバンクイックの最大の強みです。

評価基準2)スペックの観点

銀行ならではの低金利なのはもちろんのこと、バンクイックは高スペックで死角がないとぜにぞうは思っています。

主なものをあげると、

- 全国の提携コンビニATMを手数料無料で利用できる

- 1,000円から借り入れできる(ATMによる借り入れの場合)

- 毎月の最低返済額が業界トップクラスなので返済にムリがない

- 口座を作らなくても申し込みできる

コンビニATM手数料が有料だったり、毎月の返済額がいきなり1万円近くだったりする業者がほとんどなので、比較すればするほどバンクイックの魅力が際立ちます。

評価基準3)ステイタスの観点

三菱UFJ銀行はメガバンクの筆頭ともいえる存在なので、ステイタスの面では文句のつけようがありません。

ローンというとネガティブなイメージがつきまといますが、メガバンクのブランドがそれを打ち消して、むしろ持っていてカッコイイ!と言ってもいいかもしれません。

まとめ

銀行カードローンと消費者金融の7つの違いをおさらいすると、以下の内容となります。

| 銀行 | 消費者金融 | |

|---|---|---|

| 総量規制 | 対象外(※) | 対象 |

| 金利 | 低い | 高い |

| 審査難易度 | 高い | 低い |

| 審査スピード | 遅い | 速い |

| ATM利用手数料 | 無料 | 有料 |

| 限度額 | 同等 | 同等 |

| 信用情報機関 | 全国銀行個人信用情報センター | CIC・JICC |

※「法的には」対象外。ただし自主規制により総量規制と同じ運用を実施

銀行カードローンと消費者金融はそれぞれ一長一短があります。だから比較検討して自分の事情に合った方を選んでください。