独自性がきわだつ楽天ならではのアイデアがちりばめられた楽天銀行のカードローン「楽天銀行スーパーローン」。

楽天会員ランクに応じて審査優遇というユニークな一面も。必ずしもすべての楽天会員が審査優遇を受けられるとは限りませんが、チャレンジしない手はありません。

スマホで申込みが完結、月々2,000円から返済可能なことなど利便性も抜群!1.9%~14.5%の借り換えにも好適な金利を活かして教育ローンとしても利用できるほか、入学証明書などの書類提出なしで教育ローンとして利用できるのも嬉しい点です。

セブンイレブン、ローソンなどコンビニATMの借入手数料無料(例外あり)も魅力!楽天銀行の口座開設不要で申込みできます。

楽天銀行スーパーローンを契約するだけで楽天ポイント1,000ポイントがもらえます!

| 実質年率 | 利用限度額 | 審査時間 | 即日借入 |

| 年1.9~14.5% | 10~800万円 | 最短即日 | 最短即日 |

| 申込年齢 | 来店必須の有無 | 職場連絡 | 保証会社 |

| 20~62歳※ | ネットで完結 | あり | 楽天カード株式会社または三井住友カード株式会社 |

※安定した収入がある方(但し、パート・アルバイトの方、及び専業主婦の方は60歳以下)

審査難易度はこんな方法でわかる

「A社は審査難易度が高いけど、B社は低いんだよね!」といった会話は、そもそもキャッシングやローンの審査基準はブラックボックスなので、業者が開示しない限りは審査難易度について誰も明確なことは言えません。

実態としては、口コミ情報が広がっているだけで根拠がない話がほとんどです。

そういう意味では楽天銀行スーパーローンも同じですが、ただ、楽天銀行のカードローンに関しては、いくつかの要素から推測することができます。

警察の捜査でも状況証拠を積み上げて真実を突き止めるやり方がありますが、同じような考え方で楽天銀行スーパーローンの審査難易度を推測することが十分できます。

その内容を次に詳しく見て行きたいと思います。

楽天銀行ローンの審査を過剰に心配しなくていい

ぜにぞうがそのように考える根拠としている要素は、以下の2点です。

- 総合サービス業としての楽天の強み

- 月々2,000円から返済が可能

ひとつずつ説明していきます。

理由1:総合サービス業としての楽天の強み

「楽天は、ローンでもうけようとしていない!」そう言うと言い過ぎかもしれませんが、それができるだけの理由が楽天にはあります。

マンモス企業の楽天グループは、誰もが知っている楽天市場をはじめ、楽天銀行、楽天証券、楽天トラベル、楽天カード、そしてプロ野球の東北楽天ゴールデンイーグルスなどありとあらゆるサービス業を展開しています。

ひとりの人にそれらのサービスを総合的に提供して、全体としてもうけようというのが楽天の戦略なので、ローンでもうけらなくても楽天市場で買い物してもらうことで収益をあげることができます。

楽天銀行スーパーローンは顧客獲得の入り口にすぎないので、たくさんのお客を獲得するために、審査ハードル(=審査難易度)をおさえるという手法を使えるわけです。

理由2:月々2,000円から返済が可能

まず下の表を見てください。

借入残高に応じて毎月の最低返済額がいくらになるかを示した表です。

(単位:円)

| 借入残高 | 最低返済額 |

|---|---|

| 5万円 | 2,000円 |

| 10万円 | 2,000円 |

| 15万円 | 5,000円 |

| 20万円 | 5,000円 |

| 30万円 | 5,000円 |

| 50万円 | 10,000円 |

| 100万円 | 15,000円 |

月々2,000円からの返済が可能なのはごく限られた業者です。ここで重要なのは、返済しやすい金額におさえられていることです。

毎月の最低返済額をおさえるのは、返済負担を軽くすることが目的ですので、そういう商品設計になっているのは、顧客層のすそ野が広い現れだとぜにぞうは分析しています。

以上、元貸金業者マンのぜにぞうの経験を元に、楽天銀行スーパーローンの審査難易度について説明してみました。

もちろん推測の域をでませんが、当サイトからの申し込み数が多いことなどからも、楽天銀行スーパーローンは僕らにとって申し込みやすいとぜにぞうは思っています。

他の銀行とちょっと毛色が違う点

一般的に銀行ローンの審査は、消費者金融よりもハードルが高いと言われていますが、楽天銀行スーパーローンに関しては他の銀行ローンとはちょっと事情が違います。

通常の銀行は(あたり前ですが)銀行業務に磨きをかけて、それによってガッツリ稼いで銀行を拡大していこうというスタイルです。でも楽天銀行は銀行と言ってもちょっと毛色が違います。

他行とココが違う

そもそも楽天銀行は、イーバンク銀行を楽天が買収して傘下におさめ、銀行名を楽天銀行に変えたという経緯があります。

イーバンク銀行を買収した狙いも「銀行単独でもうけるぜー!」というよりも、楽天銀行を楽天グループの中核企業に位置づけたうえで、その回りを楽天市場や楽天証券、楽天トラベル、楽天カード、そしてプロ野球の東北楽天ゴールデンイーグルスなどが取り囲む形で、グループとしてもうけていく戦略をとっています。

なので、楽天銀行スーパーローン単独でもうけることを目的にしているわけではなく、顧客獲得の入り口にすぎません。

そういった戦略から、たくさんのお客を獲得するために審査ハードル(=審査難易度)を低くするという手法が使えるという事情があるとぜにぞうは分析しています。

スペック上の強み

楽天銀行スーパーローンの強みとして次の3つがあげられます。

- コンビニATMの借入手数料が無料(例外あり)

- 年1.9%~14.5%の借り換えにも好適な金利

- 楽天ポイントがもらえて振込手数料に使える

コンビニATMの借入手数料が無料(例外あり)

3つのうちぜにぞうがいちばん魅力に感じているのが、楽天銀行スーパーローンの借入れにコンビニATMを利用した時の手数料がいっさい不要と言う点です。(例外あり)

「別に大したこと無いじゃん!」と思う人がいるかもしれませんが、アコム、プロミス、SMBCモビット、ノーローンといったメジャーなキャッシング業者でも有料なのが普通です。

そんな中にあって無料というだけでも貴重な存在ですが、コンビニATMが無料というのがポイントです。

なぜなら、借入れの利用シーンとして多くの人が使うのがコンビニATMだからです。

| ATM借入手数料 | 無料時間帯 | |

|---|---|---|

| セブン銀行 | 無料 | 0:05~23:50 |

| ローソンATM | 無料 | 0:05~23:45 |

| イーネット | 無料 | 0:05~23:50 |

| イオン銀行 | 無料 | 0:05~23:50 |

| 三井住友銀行 | 無料 | 0:10~21:00(※) |

※三井住友銀行の日祝日は0:10~21:00

ATM利用手数料は、取引額によって金額が違うのですが、取引額1万円以下で1回110円(税込)、1万円超で220円(税込)かかります。

たかが220円と思うかもしれませんが、これがバカにできなくて、例えば5万円を標準的な金利年18%で1ヶ月借りた時の利息は764円です。

これに220円が加算されるので、実質、利息を1,000円近く払うのと同じです。

晴れてローンが借りれることになっても、利息以外にランニングコストがかかるのが普通なので、それがないというのはムチャクチャ魅力だと思います。

楽天銀行スーパーローンはただでさえ借り換えにも好適な金利でおトクですが、他の業者と比較すると、ATM手数料分の金利がさらに低いことに相当します。

上で例に出したATM手数料220円を「5万円を1ヶ月借りた場合」にあてはめて金利換算すると、年利5%ほどに相当します。

つまり、この例でいうとATM手数料有料の業者よりも、5%ほど金利が低いことになります!

借り換えにも好適な金利

消費者金融の金利は、50万円以内なら、17~18%程度の金利なのが一般的です。でも、楽天スーパーローンは、上限金利が年14.5%です。

使い道も自由で、自動車購入時の契約書の提出なしで自動車ローンが組めたり、入学証明書などの書類提出なしで教育ローンを組めたり、自由度が高いのも人気のヒミツです。

楽天ポイントがもらえて振込手数料に使える

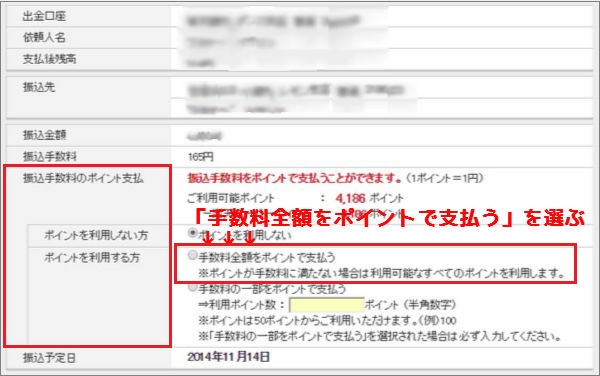

一般的な話として自分の口座から他行宛に振り込みしたい時ってあると思います。

例えば、他行にある別の家計口座へお金を移したいとか、ネット通販で商品を購入してその代金として振り込むとか、子供の口座へ仕送りを振り込むとか。

その時にネックになるのが振込手数料ですが、楽天口座から振り込む場合、楽天ポイントを振込手数料に使うことができます。

下の画像は、ぜにぞうが持っている楽天銀行の振り込みをする時の管理画面ですが、こんなかんじで振込手数料のポイント支払いを指定します。

楽天銀行スーパーローンを契約するだけで1,000ポイントがもらえるので、これだけでも5~6回分の振り込みに使えます。

「でも、5~6回分だけで、その後は使えないじゃん!」という人がいるかもしれませんが、

そのあたりも大丈夫です。

ローンの返済口座に楽天銀行の口座を設定すれば、引落のたびにポイントが貯まります。

他にも預金残高に応じたポイントや、楽天市場で買い物した時にもポイントはしっかり貯まります。

さらに、ちょっと目線を変えると、楽天銀行経由で宝くじ、BIG、totoを購入したり、JRA、地方競馬、ボートレース、競輪、オートレースのインターネット投票サービスへの入金でもポイントが貯まります(笑

これだけポイント獲得のチャンスがあるのでポイントがゼロになりにくい、というか、ゼロにするのが逆に難しいかもしれません。

ローンの借り入れ資金を自分の楽天口座に振り込んでもらって、入金になったらそれを他行へ振り込む、という一連の操作をいっさい手数料をかけずに行えます。

この操作をスマホを使って2~3分で完結できるのはかなり便利で、忙しい人には武器になると思います。

最短で借入れする方法

借入するためのカードは後日届くので、カードの到着を待っていてはすぐにお金を手にできません。

なので、カードが手元になくても借入できる方法を使います。(後述する「申し込み手続きの流れ」のステップ6が終わった後の工程になります)

インターネットキャッシングといって、楽天銀行の会員専用サイトにログインし、自分の金融機関口座に振り込んでもらう方法があるのですが、これならカードがなくてもキャッシングすることができます。

ここからは、最短で借入れするためのコツを書いていきます。

申込みは当日午前中に済ませておく!

上でも説明したように、審査が通ったら、カードでキャッシングをする代わりに楽天銀行から自分の口座へ振込をしてもらいます。

これは、銀行振込みと同じことなので、基本的に15時を過ぎると入金が翌日にまわされてしまいます。

なので、そうならないように、とにかく申込み手続きは、とことん早く済ませておくのがポイント!なるべく午前中に済ませておくようにしたいです。

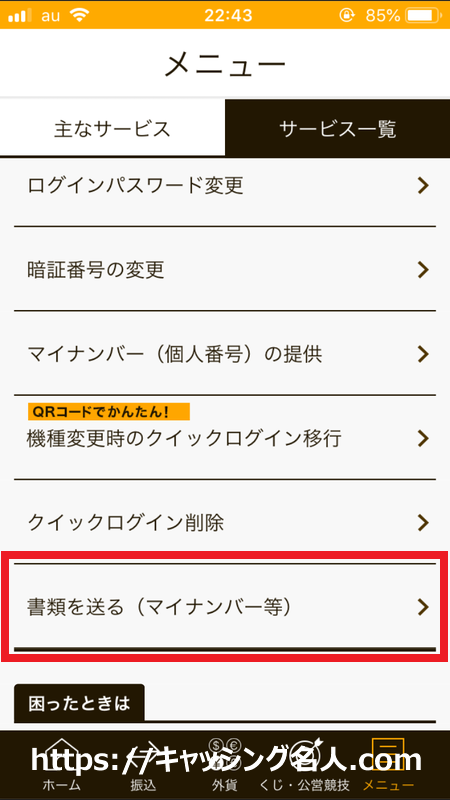

書類送付に使う楽天銀行アプリを事前に用意しておく!

審査が終わり、実際にキャッシングするためには、本人確認書類が楽天銀行に届いて確認が完了していることが必須です。

本人確認書類は、通常、コピーをとって郵送するのですが、少しでも早いキャッシングを目指す場合は、郵送しているような余裕はないわけです。

そこで活用するのが「楽天銀行アプリ」です。楽天銀行が提供する一部のサービスをアプリから利用することができるのですが、

その中に、本人確認書類をiPhoneや、Android端末系のスマートフォンアプリで送れる機能があります。これなら速攻で送れてしまいます!

ぜにぞうのスマホ画面です。

↓↓

もちろん無料アプリで、ダウンロードもすぐできます。

このアプリがないのは、例えたら、現代文明を知らない原始人が飛行機なら1時間で着く距離を1週間かけて歩くくらいの差になるので、必ず用意しておきましょう!

ネット申し込みの流れ・注意点

楽天銀行スーパーローンの申し込みは、以下のような流れで手続きが進みます。

- 1.申込み

楽天銀行の専用ページからネット申込み - 2.受付メールの受信

カード発行までの案内メールが届きます - 3.仮審査結果のメール受信(否認の場合)

否認された場合のみメールが届きます - 4.在籍確認電話

在籍確認の電話が勤務先に入ります。 - 5.契約内容の確認電話

契約内容の確認の電話がかかってきます - 6.必要書類の提出

アプリで送信するのが肝! - 7.ローンカード受取り(郵送)

ローンカードが自宅に郵送されます

項目がたくさんあるように見えますが、自分側から必要な手続きは赤色で色分けした部分だけです。

各ステップの詳しい説明や注意点などを次に見てみましょう!

ステップ1:申込み

上の画像のように、楽天のIDの有る無しで入り口が違うので、該当する方からアクセスしてください。

(IDを持つ楽天会員の場合、入力項目が少ない利点があります)

アクセス後は、本人情報、勤務先情報、申込内容の入力といった流れになり、案内にしたがって進めば、5~10分程度で申し込みが完了します。

楽天IDがある場合だと3分くらいで終了します。(PC、スマホ、携帯からOK)

申し込みは24時間365日可能なので、急ぎでないなら、夜、自宅から手続きするのがリラックスしてできてオススメです。

■注意事項・事前準備

申し込み入力の中で、銀行口座番号(楽天銀行以外でもOK)を入力する場面があるので、手元に銀行の口座番号が分かるものを用意しておくとスムーズです。

それ以外には、このステップでは特に注意すべき点はありません。提出書類もこの段階では必要ないので、サクッと申し込めます。

ステップ2:受付メールの受信

申し込みの入力が完了すると、すぐ申込受付メールが返信されてきます。

ローンカード発行までの案内も記載されているので、ザッと目を通しておくと良いです。

ステップ3:仮審査結果のメール受信(否認の場合)

否認された場合のみメールが届きます。

仮審査OKの場合はこのメールは届かず、後日、ステップ5の電話が入ります。

■注意事項・事前準備

ドメイン指定受信を設定している場合は、設定解除または指定ドメイン「@cc.rakuten-bank.co.jp」を受信設定しておくことをおすすめします。

ステップ4:在籍確認電話

審査結果がOKの場合は、在籍確認の電話が勤務先に入ります。

楽天からかかってくる電話は、社名は名乗らずに個人名になります。

本人が電話にでれなくても、在籍していることがその電話で確認できればOKになります。

ステップ5:契約内容の確認電話

審査OKの場合、契約内容の確認のための電話がかかってきます。

この電話の際に必要書類の説明があります。

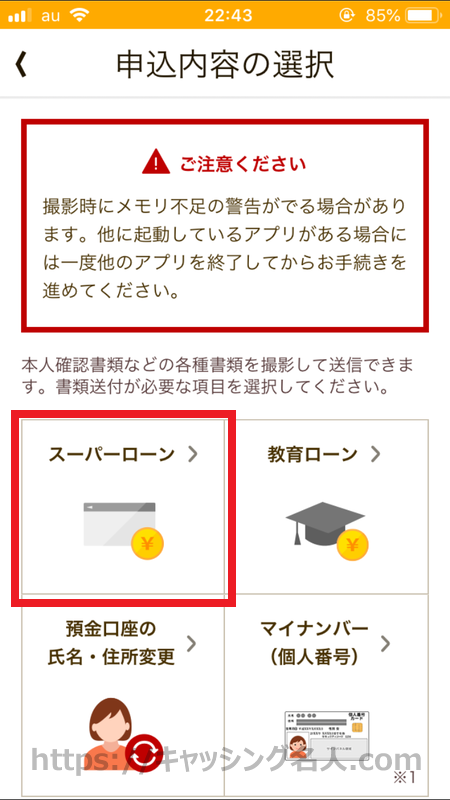

ステップ6:必要書類の提出

本人書類は郵送でも送ることができますが、スマホ向けの「証明書類送付アプリ」を使って、スマホで撮影した書類画像をカンタンに送信することができます。

(アプリは楽天銀行のサイトからすぐ無料取得できます)

■注意事項・事前準備

- 住民票の写し(原本)

- 印鑑登録証明書(原本)

- 運転免許証(裏面に変更情報がある場合、表面及び裏面)の写し

- 健康保険証(お名前、生年月日、ご住所欄)の写し

- パスポート(日本国内で発行のもの。顔写真および所持人記入欄)の写し

- その他当行が指定する本人確認書類

※本人確認書類が1点の場合、当該本人確認書類に加え、申込登録住所が記載された納税証明書または税金の領収書、社会保険料や公共料金の領収書(発行日または領収日が3ヶ月以内)のうち、いずれか1点が必要となります

※本人確認書類に記載の住所が申込登録住所と相違する場合、当該本人確認書類1点に加え、申込登録住所が記載 された納税証明書または税金の領収書、社会保険料や公共料金の領収書(発行日または領収日が3ヶ月以内)のうち、いずれか2点が必要となります

※健康保険証に保険者番号、被保険者記号・番号、通院歴、臓器提供意思確認欄に記載がある場合はマスキングしてください

収入証明書類が必要になる場合の書類の種類は以下となります。

[会社勤めの場合]

源泉徴収票・課税証明書・給与明細書のいずれかの写し

[自営の場合]

課税証明書・確定申告書のいずれかの写し

※ 個人事業主および法人代表者は、利用限度額にかかわらず収入証明書類が必須です。

必要書類は3日以内に送信する必要があるので、郵送よりも証明書類送付アプリを使うのがダンゼン速くてかんたんです。

ステップ7:ローンカード受取り(郵送)

手続き完了後、翌営業日に簡易書留でローンカードが自宅に郵送されます。

ただ、カード到着を待たずとも指定口座へ振り込んでもらうネットキャッシングも可能です。

PC、スマホ、ケータイから会員専用ページヘログインして簡単な操作で手配できるので、急ぐ場合はその方法で対応できます。(手数料は無料です)

申し込む前に確認しておきたいこと

手続きをスムーズにすすめるために申し込む前に確認しておいた方がいいことが2つあります。

それがこれ。

- 借入希望額を決める時の注意点

- 申し込みの中断を防ぐ事前準備

ひとつずつ詳しく説明していきます。

チェック1:借入希望額を決める時の注意点

楽天銀行スーパーローンの借入希望額は10万円単位で最大800万円まで申請できますが、以下の2つを無視して安易に決めてしまうと、後で後悔することになりかねません。

- 借入利率は利用限度額で決まっている

- 毎月の返済額は借入残高で大差がある

この2点について少し解説を加えます。

借入利率を意識する

下の表のように利用限度額に応じて借入利率が決まっています。

| 利用限度額 | 借入利率 |

|---|---|

| 800万円 | 年1.9%~4.5% |

| 600万円以上800万円未満 | 年2.0%~7.8% |

| 500万円以上600万円未満 | 年2.5%~7.8% |

| 350万円以上500万円未満 | 年2.9%~8.9% |

| 300万円以上350万円未満 | 年2.9%~12.5% |

| 200万円以上300万円未満 | 年3.9%~14.5% |

| 100万円以上200万円未満 | 年6.6%~14.5% |

| 10万円以上100万円未満 | 年14.50% |

金利は「いくら使っているか」ではなく「利用できる枠がいくらなのか」で決まります。

今はすぐ使う予定がなくても先々使う可能性が高い場合は、借入希望額を高めにしておくと金利をおさえられてお得です。

「でも、オレは100万円未満だから関係ないじゃん!?」と言われそうですが、確かにその通りです。

でも、次に説明する返済額については少額利用の人にも大いに関係してきます。

毎月の返済額も重要

毎月の返済額は、下の表のように利用残高に応じて決まっています。

| 借入残高 | 毎月返済額 |

|---|---|

| 10万円以内 | 2,000円 |

| 10万円超30万円以内 | 5,000円 |

| 30万円超50万円以内 | 10,000円 |

| 50万円超100万円以内 | 15,000円 |

| 100万円超150万円以内 | 20,000円 |

| 150万円超200万円以内 | 30,000円 |

| 200万円超250万円以内 | 35,000円 |

| 250万円超350万円以内 | 40,000円 |

| 350万円超400万円以内 | 45,000円 |

| 400万円超500万円以内 | 50,000円 |

| 500万円超600万円以内 | 60,000円 |

| 600万円超700万円以内 | 80,000円 |

| 700万円超800万円以内 | 100,000円 |

すぐ上で説明した借入利率のケースとは逆のことが言えるのですが、今すぐ使う予定がなければ、借入希望額は低めにしておいた方が良いです。

というのも、ぜにぞうも含めて人間って弱い生き物なので、身の丈以上の限度額を手に入れてしまうと絶対、限度いっぱいに使ってしまいます。

すると、毎月の返済額がグングン高くなって辛くなるのが目に見えています。

限度額の増額は、利用実績を積めばアップしてもらうことは可能なので、100万円未満の場合は借入希望額を欲張らない方が良いです。

チェック2:申込みの二度手間を防ぐための事前準備

申し込みがスムーズにいかないと結構イライラ感が高まります。

そうならないように、また、準備不足で申し込みを中断したり場合によっては申し込みし直すなどの二度手間にならないように以下の3点を事前準備しておくと良いです。

- 銀行口座番号が分かるものを手元に用意

- 必要書類を事前に用意

- メールのドメイン受信設定

この3点も少し補足説明をします。

銀行の口座番号

楽天銀行スーパーローンの申し込みはこちらをクリックした後、申し込みフォームに入力していくことになります。

銀行口座番号(楽天銀行以外でもOK)を入力する項目があるので、手元に銀行の口座番号が分かるものを用意しておくとスムーズです。

必要書類

本人確認書類と収入証明書類は前述した書類が必要になりますので事前に用意しておきましょう。

メールのドメイン受信設定

審査結果は入力したメールアドレス宛に送信されてきます。

ドメイン指定受信を設定している場合は、設定解除または指定ドメイン「@cc.rakuten-bank.co.jp」を受信設定しておくことをおすすめします。

[提携事業者]

株式会社三菱UFJ銀行

株式会社みずほ銀行

株式会社三井住友銀行

楽天銀行株式会社

オリックス銀行株式会社

住信SBIネット銀行株式会社

株式会社ジェーシービー

三井住友カード株式会社

アコム株式会社

アイフル株式会社

SMBCコンシューマーファイナンス株式会社

AGビジネスサポート株式会社

株式会社セントラル

フクホー株式会社

フタバ株式会社

株式会社スカイオフィス

株式会社アロー

中央リテール株式会社

IPGファイナンシャルソリューションズ