同じお金を借りるのなら金利が低い方がいいのは言うまでもありません。

なので少しでも金利の低い業者を探すことになるのですが、中には0.1%の単位で金利の低い業者を血まなこになって探す人もいます。

ただ金利が低いから良いとは限りません。単純に利率でキャッシング会社を選んでしまう時の死角について、ぜにぞう目線で解説しています。

低金利ってそもそもどのくらいおトクなの?

低金利がいいに決まっていますが、そもそも低金利だとどのくらいおトクなのか、具体的なイメージってわきにくいですよね。

ということで、まずは年利18%と15%でざっくり比較してみました。

「15%って別に低金利なんかじゃないじゃん!」という声が聞こえてきそうですが、はじめてのキャッシング契約で15%だったらおんの字と言えます。

| 借入金額 | 18.0%の30日間利息 | 15.0%の30日間利息 | 差額 |

|---|---|---|---|

| 5万円 | 750円 | 625円 | 125円 |

| 10万円 | 1479円 | 1232円 | 247円 |

| 20万円 | 2958円 | 2465円 | 493円 |

| 30万円 | 4438円 | 3698円 | 740円 |

| 50万円 | 7397円 | 6164円 | 1233円 |

| 70万円 | 10356円 | 8630円 | 1726円 |

| 90万円 | 13315円 | 11095円 | 2220円 |

1ヶ月借りた時の利息の比較なのですが、この差をどう感じるでしょうか?

「な~んだ、たかだか数百円の違いか~!大したことないじゃん!」と思ったかもしれません。

この金額の差を大きいと感じるか小さいと感じるかはその人の価値観によるので、それをどうこう言うことはしません。

でも、利息と言うのは何もしていなくても待ったなしに発生します。

たかだか数百円かもしれませんが、寝ている間にも増えているし、大福もちを片手にまったりと日本茶をすすっている間にも発生している費用です。

僕たち利用者からすれば、まったくの無駄なお金とも言えるので、これを少しでもセーブできる低金利の業者を見つけることは意味があります。

単純に金利でキャッシング会社を選んではいけない

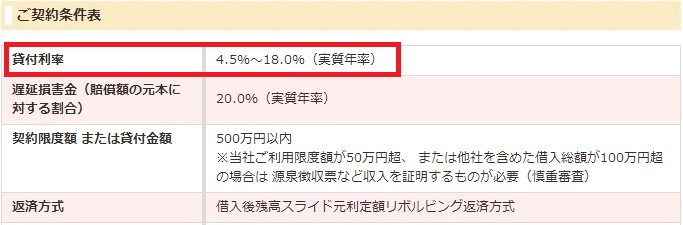

キャッシング業者のサイトには、「実質年利〇%~△%」といったように必ず金利が上限、下限で表示されています。

例えば、4.5%~18.0%となっていると、

「よっしゃー!うまくいったら4.5%で契約できるかも!まあ無理でも10%くらいならいけるぜ!」

と、あわい期待をしてしまいますが、それは悲しいかな打ち砕かれてしまいます。

年収1000万越え、無借金、安定した仕事についている、みたいな人は別ですが、ほとんどか高い金利が適用されのが実態です。

なので、あくまでも高い方の金利を基準に考えるようにしましょう。

金利が低ければ低いほど審査は厳しい

ちょっと二者択一の問題を出すので試してみてほしいのですが、金利表示の異なる以下の2つがあったら、どちらに申込みしますか?

- 4.5%~18.0%

- 4.5%~14.8%

金利表示に幅があったら高い方の金利で比較すべきと説明したので、後者の4.5%~14.8%の方を選ぶ人も多いと思います。

もちろんその判断が間違っているわけではないですが、ただ金利が低ければ低いほど審査は厳しいということを覚悟しておく必要があります。

返済方式の違いが金利差以上のインパクトを持つことも!

毎月の最低返済額や返済回数などはキャッシング業者ごとに違いがあり、意外に大きな開きがあります。

例えば、毎月の返済額が少ないのは返済が楽な反面、元金がなかなか減らないので完済までの期間が長くなり、結果として支払う利息が多くなります。

2社の業者を比較した時に、金利は低いのに最低返済額が少ないために、金利が高い業者よりも利息の支払総額が高くなる逆転現象が起きることだってあります。

なので、表からは見えにくい最低返済額や返済回数の条件もチェックしたいです。

お金を貸す側になって考えてみるとわかりやすいのですが、金利が低いということは得られる利益が少ないということを意味します。

低金利で融資して、万一、踏み倒されたりしたら大きな損失になってしまうので、高い確率で返済してくれそうな人にしか低金利では貸さない、というのが業者の基本的なスタンスなんです。

その結果として、おのずと審査は厳しくなるというわけです。

金利以外にかかる費用

キャッシングをした時にかかる費用は金利だけではありません。

借入れ→返済が大変→利息をおさえたい、という思考の流れになるので、低金利に意識が向かうのは当然です。

ただ、金利ばかりに目が行ってしまうと視野がせまくなってしまって、金利以外の費用のことを見落としがちになります。

では金利以外で負担する費用に何があるかというと以下のような項目があげられます。

| ほぼ全ての業者で必要 | ATM利用利用料 振込手数料(振込返済の場合) 遅延利息(延滞の場合) カード再発行手数料 |

|---|---|

| 一部の業者で必要 | 契約時の印紙代 住民票発行手数料 FAX・コピー代(コンビニ利用時) |

利用の足かせになるような大きな費用はなく、そもそも入会金・年会費は基本ないので表面上は利息以外の費用は大したことないように感じるかもしれません。

でも、ひとつだけ落とし穴があるとぜにぞうは思っています。それがATM利用手数料。

ここからがぜにぞうが力説したいところで、借入・返済の時にかかるATM手数料の存在を見落としているか軽視しがちです。

軽視できないATM利用手数料

業者の自社ATMは基本、利用手数料は無料ですが、もっとも利用頻度が高いコンビニATMなどの提携ATMは有料の場合が多くて、これがバカにならないんです。

利用手数料の相場は、1万円以下の取引で1回110円、1万円超の取引が1回220円です。

「たかが110円とか220円なんて、大したことないでしょ!」という人がいるかもしれませんが、軽視できない実態があります。

例えば、10万円を消費者金融の標準的な年利18%で借りたとしましょう。

ATM手数料は、借入と返済でそれぞれかかるので、借入時の220円と1か月後の返済時にかかる220円で合計440円です。

一方の利息は、1ヶ月で1,528円(10万円×18%×31日/365日)ですが、見えないATM手数料を含めれば、実質2,000円近い利息を払っているようなものです。

これを金利に換算したら年利24%くらいになるので、法律改正前の高金利時代並みの水準です。

別の例で見てみましょう。

例えば5万円を借りる場合、借入時に220円、毎月1万円ずつ返済するとしたら、110円×5=550円かかるので、合計770円かかる計算になります。(ざっくりした計算ですが)

1万円ずつチマチマ返済するんじゃなくて、1か月後に5万円全額を返済したとしても借入時と返済時にそれぞれ220円かかるので、合計で440円の利用手数料がかかります。

上の表で5万円を3%安い金利で利用した時のメリットが125円でしたが、「低金利だったので125円得したぜ~!」などと喜んでいる裏では、440円もの手数料を払っていることになります。

これでは、低金利の恩恵なんぞは速攻で打ち消されてしまっていて、バカにできない費用を払わされている、なんてことが起きることがあるわけです。

なので、ぜにぞうが言いたいのは、5万円とか10万円程度の小額融資を1ヶ月とか2ヶ月くらいの短期で借りるようなタイプの人は、金利なんか気にするよりも、ATM手数料などのランニングコストにフォーカスしてより安い業者を選ぶ方が経済的だということです。

一部の業者では、無利息サービスを提供しているところがあるので、それを使うことで実質的に低金利である場合と同じメリットを受けることもできます。

関連ページ

無利息期間があるキャッシング商品を集め、サービスの特徴や意味、仕組みの違いを明らかにするとともにおすすめ業者をタイプ別で紹介。おトクに利用するため申し込む前にチェックしておきたい情報です。

低金利を意識すべきは高額融資を長期スパンで借りる人

低金利にこだわらなくてもいい例外は、高額融資を長期スパンで借りる人です。

というのもこの表を見てください。

| 借入金額 | 18.0%の6年間の利息 | 15.0%の6年間の利息 | 差額 |

|---|---|---|---|

| 50万円 | 321,075円 | 261,185円 | 59,890円 |

| 70万円 | 449,479円 | 365,679円 | 83,800円 |

| 90万円 | 577,890円 | 470,165円 | 107,725円 |

見たらゾッとする数字ですが、これは50万円~90万円の少し高額の域に入るキャッシングを

6年の長期スパンで借りた時の支払い利息の比較です。

例えば、90万円を6年の期間で借りた時の利息は金利18%だと577,890円かかるのに対し、5%だと470,165円です。

トータルで見ると107,725円も差が出ています。5万円を30日借りた時の利息の差額125円とは規模が違いすぎます。

こういう高額融資を長期スパンで借りる人は、逆に低金利にとことんこだわるべきです。

金利を安くしてもらえるってホント?

結論を先に言ってしまうと、金利を安くしてもらえるのはホントです!

「えっ!マジっすか?」と大喜びした人には申し訳ないのですが、安くしてもらうには条件があって、誰でも無条件にというわけにはいきません(汗

キャッシングの利用実績がある程度あって、返済も遅れることなくキッチリしている人、そういう人は業者からすると信用度の高い人という見方をされます。

「この人だったら事故なく返済してくれる」という良いレッテルを貼られます。

仕事でも同じですが、普段からマジメで何事にも一生懸命でウソをつかない、そういう人の信用度って高いですよね。

「アイツに任せておけば安心」と周囲から一目おかれます。

キャッシング業者もそれと同じで、良いキャッシングヒストリーを持った人は優良顧客であり、「こういう人にはもっと使って欲しい!」と思って金利を安くしてくれることがあります。

新規顧客よりも既存顧客を優遇したい業者の事情がある

キャッシングは無担保・保証人不要の信用で成り立っているビジネスなので、優良顧客かどうかを業者が判断できるものは、積み上がった実績しかありません。

契約後どんなお客になるかわからない新規顧客を獲得するよりも、しっかりと返済してくれることが分かっている既存の優良顧客にたくさん利用してもらった方が業者としてはいいわけです。

なぜなら、高い確率で儲かるわけなので、、。

それにキャッシング業界は競争が激しい世界なので、隣の芝生は青く見えることはよくあります。

金利差ひとつで他社に乗り換えられるリスクもあることを考えると、業者としては優良顧客を囲い込んでおく策としても、金利を下げて「もっと借りませんか?」と言ってくることがあるわけです。

業者と契約してすぐ「金利まけてくれない?」などと交渉しても鼻で笑われるだけですが、1年とか実績を積んだ上で、自分の方から業者に金利引き下げを打診してみるというのはアリだと思います。

消費者金融であれ銀行であれ、サービス競争が激しい人気の大手どころの方が、金利引き下げに応じてくれる可能性は高いと言えるかもしれません。

外貨両替とキャッシングはどっちがおトク?

キャッシングというと利息が高いというイメージがありますが、使い方によっては「そうでもないんじゃない?」ということがあり、外貨両替手数料とキャッシング金利の比較もその一例です。

キャッシングを必要以上に美化するわけではないのですが、高金利というネガティブなイメージの払拭になれば、、、という思いで少し解説します。

キャッシング利息は両替手数料の10分の1という事実

海外旅行先での支払いは、クレジットカードが主流になっていますが、カードが使えない場合もあるので、一定額を現地通貨に両替して持っていくことが多いですよね。

両替手数料は高い!というイメージがありますが、そう思っている人に対して、じゃあ、消費者金融のキャッシング利息と比べたらどっちが高いと思う?と聞いたら、ほとんどの人が「そりゃ、消費者金融でしょ?」と答えると思います。

それくらいキャッシングの利息はめちゃくちゃ高いイメージがあります。

でも実のところ、外貨両替手数料と比較したらキャッシング金利の方が断然安いということがいえます。

具体的な例で計算してみると

例えば、国内の銀行で米ドルに両替する場合、手数料は1米ドルあたり3円くらいです。

仮に500米ドル(1米ドル=100円とすると5万円)分を両替したら、手数料は1500円(3円×500米ドル)とられます。

これを外貨両替ではなくクレジットカードのキャッシング機能を使って現地のATMで500米ドル分をキャッシングしたとしましょう。

そして1週間後に帰国して返済したとすると、その間の金利はいくらになるでしょうか?

クレジットカードに付帯しているキャッシングの金利は、消費者金融の一般的なキャッシング金利と同じ18%なので、その利率で計算するとわずか172円(5万円×18%×7日÷365日)です。(1米ドル=100円は変わらないものとします)

海外でキャッシングして帰国後すぐ返済するケースはあまりないと思いますが、両替手数料の10分の1程度、1週間であれば缶コーヒー1本分程度の利息で5万円を借りられるパフォーマンスがあるということです。

もし、1ヶ月間渡航していたとしても、5万円の1ヶ月間の利息は764円です。両替手数料の1500円と同じ利息がかかるのは、2ヶ月間借りっぱなしの場合です。

キャッシングは高金利と思い込んでいる人は多いのですが、長期間借りるということでなければ、両替手数料よりずっと安いものだというのが分かると思います。

1ヶ月間の海外旅行中に無利息で借りられる魅力があるキャッシング

キャッシングの利息は、短期間であれば意外と割安だということが分かりましたが、さらにキャッシング業者には、無利息期間を設定している会社もあります。

例えば、プロミス、アコム、アイフルなどは初回借入時に30日間無利息を利用できます。

海外旅行に行くためにキャッシングをすることはないと思いますが、1ヶ月も無利息で借りられるくらいの魅力が今のキャッシングにはあって、賢く使えばかなりお得な金融サービスだといえます。

グレーゾーン金利を払えば借入れできる?

グレーゾーン金利という言葉を聞いたことがあるかもしれませんが、間違って理解している人が少なくありません。

中には、「グレーゾーン金利を払ってでもいいから、何とか借り入れできないだろうか?」と思っている人さえいます。

「グレー」というネガティブな単語で誤解しやすいので、ここで確認しておきましょう。

グレーゾーン金利はもう過去の産物

はじめに、結論めいたことを言ってしまいますが、これからキャッシングする人にはグレーゾーン金利は全く関係ありません。

現在は、グレーゾーン金利というもの自体がもう存在しなくなったので、このページのタイトルの質問そのものが意味をなしません。

まっとうな貸金業者の世界では死語になっているし、いわゆる闇金融の世界では、そもそもグレーな金利じゃなくて違法金利です。

とにかく、これからキャッシングを利用する人にとってはグレーゾーン金利はないものと思ってもらって大丈夫です。

ただ、せっかくなので、過去の歴史を知ることも意味があるので、グレーゾーン金利について次に説明してみたいと思います。

有利な条件で借りるための情報以外は興味ないね、というのでなければ続けて読んでもらえたらうれしいです。

グレーゾーン金利とは

グレーゾーン金利という言葉が生まれるもとになったのが利息制限法という法律です。

利息制限法は、お金の貸し借りをする際の金利として年率15~20%を上限と定めています。

ちなみに、元本が10万円未満では20%、10万円以上100万円未満で18%、100万円以上で15%が上限です。

で、グレーゾーン金利というやっかいな話が出てくるポイントがここなのですが、利息制限法には罰則規定がありません。

つまり、上限金利を超えて貸付けを行っても業者は罰せられないということです。

『えー!そんな法律、意味ないじゃん!』と思ってしまいますが、実際そうなんです(汗)

実は罰則規定がある法律は別にあって、金利について罰則を定めているのは出資法(正式名称はムチャクチャ長ったらしいです)という法律です。

2010年6月の改正前の出資法では、貸金業者が貸付けを行う際の上限金利を29.2%と定めていて、その金利を超えた貸付けを刑事罰の対象にしていました。

なので、業者が29.2%の金利で貸付けを実行した場合、利息制限法の上限金利20%を超えるので違法な取引になるはずです。

でも、出資法の上限金利29.2%を越えていないので、罰則の対象にはならないという、おかしな現象がおきてしまったというわけです。

このように利息制限法と出資法の上限金利の間には差ができていたため、その差の部分の金利が、ホワイト(適法)ではないけれども、ブラック(犯罪)でもないことから、どっちつかずという意味でグレーゾーン金利と呼ばれるようになったわけです。

当然、業者としては、罰則がないなら29.2%で貸付けして利息を稼ごうとしますよね。正直者はバカを見ますからね。

でも、中には正直者の業者がいても良さそうなのですが、実は正直者で優良な業者であっても、後ろめたさを感じることなく堂々と違法金利29.2%で融資できた理由があるんです。

そのことがさらに話を複雑にしているのですが、詳しく次で説明したいと思います。

グレーゾーン金利を正当化した貸金業法

話を複雑にしたのが何かと言うと、貸金業界を専門に規制する貸金業法です。

その貸金業法の中に、グレーゾーン金利の貸付けを合法に変えてしまう規定があったんです。

それは、みなし弁済と言うのですが、利息制限法の上限金利を超えていても、一定の条件を備えた取引であれば有効な取引として認められていました。

その条件をココで説明してもあまり意味がないので省略しますが、グレーゾーン金利というのは、有効なのか無効なのかよくわらない存在だったわけですが、ある事件が起きるまでは、一応、違法ではなかったと言うことができます。

貸金業界を震撼させた最高裁判決

グレーゾーン金利が貸金業界で幅をきかせていられたのは、つい最近までです。

しかし、ある事件によって位置づけが180度変わることになりました。

2006年1月13日、最高裁判所が、「みなし弁済は原則として成立しない」として、みなし弁済が成立する条件をムチャクチャ厳しく判断しました。

法律的に表現すると訳がわからない内容になってしまうので平たく言うと、『グレーゾーン金利(利息の取りすぎ)は許されない』という判決でした。

その判決がきっかけになって、過去に払い過ぎたグレーゾーン金利にあたる利息を取り戻そうとしている動きが、過払金返還請求というものです。

ということで、グレーゾーン金利は今では実態がない、ということだけ理解しておけば大丈夫です。

最高裁判所第二小法廷 平成18年1月13日判決

https://www.courts.go.jp/app/hanrei_jp/detail2?id=52404

判決文独特のわかりにくい文章ですが、上記判決で『グレーゾーン金利(利息の取りすぎ)は許されない』という部分にあたる箇所を抜粋して引用します。

(1) 法43条1項は,貸金業者が業として行う金銭消費貸借上の利息の契約に基づき,債務者が利息として支払った金銭の額が,利息の制限額を超える場合において,貸金業者が,貸金業に係る業務規制として定められた法17条1項及び18条1項所定の各要件を具備した各書面を交付する義務を遵守しているときには,その支払が任意に行われた場合に限って,例外的に,利息制限法1条1項の規定にかかわらず,制限超過部分の支払を有効な利息の債務の弁済とみなす旨を定めている。

貸金業者の業務の適正な運営を確保し,資金需要者等の利益の保護を図ること等を目的として貸金業に対する必要な規制等を定める法の趣旨,目的(法1条)等にかんがみると,法43条1項の規定の適用要件については,これを厳格に解釈すべきである(最高裁平成14年(受)第912号同16年2月20日第二小法廷判決・民集58巻2号380頁,最高裁平成15年(オ)第386号,同年(受)第390号同16年2月20日第二小法廷判決・民集58巻2号475頁参照)。

そうすると,法43条1項にいう「債務者が利息として任意に支払った」とは,債務者が利息の契約に基づく利息の支払に充当されることを認識した上,自己の自由な意思によってこれを支払ったことをいい,債務者において,その支払った金銭の額が利息の制限額を超えていることあるいは当該超過部分の契約が無効であることまで認識していることを要しないと解される(最高裁昭和62年(オ)第1531号平成2年1月22日第二小法廷判決・民集44巻1号332頁参照)けれども,債務者が,事実上にせよ強制を受けて利息の制限額を超える額の金銭の支払をした場合には,制限超過部分を自己の自由な意思によって支払ったものということはできず,法43条1項の規定の適用要件を欠くというべきである。

(2) 本件期限の利益喪失特約がその文言どおりの効力を有するとすると,上告人A1は,支払期日に制限超過部分を含む約定利息の支払を怠った場合には,元本についての期限の利益を当然に喪失し,残元本全額及び経過利息を直ちに一括して支払う義務を負うことになる上,残元本全額に対して年29.2%の割合による遅延損害金を支払うべき義務も負うことになる。このような結果は,上告人A1に対し,期限の利益を喪失する等の不利益を避けるため,本来は利息制限法1条1項によって支払義務を負わない制限超過部分の支払を強制することとなるから,同項の趣旨に反し容認することができず,本件期限の利益喪失特約のうち,上告人A1が支払期日に制限超過部分の支払を怠った場合に期限の利益を喪失するとする部分は,同項の趣旨に反して無効であり,上告人A1は,支払期日に約定の元本及び利息の制限額を支払いさえすれば,制限超過部分の支払を怠ったとしても,期限の利益を喪失することはなく,支払期日に約定の元本又は利息の制限額の支払を怠った場合に限り,期限の利益を喪失するものと解するのが相当である。

そして,本件期限の利益喪失特約は,法律上は,上記のように一部無効であって,制限超過部分の支払を怠ったとしても期限の利益を喪失することはないけれども,この特約の存在は,通常,債務者に対し,支払期日に約定の元本と共に制限超過部分を含む約定利息を支払わない限り,期限の利益を喪失し,残元本全額を直ちに一括して支払い,これに対する遅延損害金を支払うべき義務を負うことになるとの誤解を与え,その結果,このような不利益を回避するために,制限超過部分を支払うことを債務者に事実上強制することになるものというべきである。

したがって,本件期限の利益喪失特約の下で,債務者が,利息として,利息の制限額を超える額の金銭を支払った場合には,上記のような誤解が生じなかったといえるような特段の事情のない限り,債務者が自己の自由な意思によって制限超過部分を支払ったものということはできないと解するのが相当である。

最高裁判所第二小法廷 平成18年1月13日判決 全文より一部引用

https://www.courts.go.jp/app/files/hanrei_jp/404/052404_hanrei.pdf

まとめ

このページのポイントを整理してみましょう。

低金利のキャッシング業者探しで注意することは以下のような内容です。

- 単純に金利◯%~△%の低い方で見てはいけない

- 金利が低ければ低いほど審査は厳しい

- 低金利にばかり目を向けていると他の費用の存在を見落としがちになる

- 少額融資を短期スパンで借りる人は金利は無視してかまわない

- 少額融資を短期スパンで借りる人はランニングコストの安い業者を選ぶべき

- 高額融資を長期スパンで借りる人はとことん金利にこだわろう

- 無利息サービスを活用して金利をセーブする方法もある

- 実績を積み上げると金利ダウンのオファーもある

[提携事業者]

株式会社三菱UFJ銀行

株式会社みずほ銀行

株式会社三井住友銀行

楽天銀行株式会社

オリックス銀行株式会社

住信SBIネット銀行株式会社

株式会社ジェーシービー

三井住友カード株式会社

アコム株式会社

アイフル株式会社

SMBCコンシューマーファイナンス株式会社

AGビジネスサポート株式会社

株式会社セントラル

フクホー株式会社

フタバ株式会社

株式会社スカイオフィス

株式会社アロー

中央リテール株式会社

IPGファイナンシャルソリューションズ