申込み当日中にキャッシングを成功させるためのとっておきのコツを5つ紹介します。

ひとつでも多くクリアするほど、即日借入れの可能性がグンと上がるので、どうしても今日中にお金が必要という場合は、ぜひ参考にしてみてください!

このページの内容を知っているのと知らないのでは、正直なところ、結果に天地の差がでると思います!

ズバリ、5つのコツはコレです

- インターネット申込みを利用する

- 申込先を大手消費者金融にしぼる

- 借入希望額を50万円以下にする

- 本人確認書類を手元に用意しておく

- 自動契約機の多い業者を選ぶ

この5つを意識しておけばOKです!どれも重要ですが、優先順位の高いものから並べています。

それぞれのコツについて、以下で詳しく解説していきたいと思います。

インターネットで申込みする

キャッシングの申込方法には、店舗での対面手続き、自動契約機、電話などいくつかのパターンがありますが、即日キャッシングを実現させるためには、ネット申込み(WEB申込み)が必須です。

なぜかと言うと、最も速く、確実で、負担が少ない方法だからです。

スピードの面で言うと、業者によっては最短30分で審査が完了するところもあるほどで、審査スピードが他の方法に群を抜いています。

WEB申込みは、スコアリングシステムといってコンピューターが自動審査を行うのでムチャクチャ結果が速く出るんです。

ほとんどの業者が24時間365日、インターネット申込みを受け付けているので、いつでも申込むことができます。

変な話、仕事中でも通勤時間でも、スキマ時間でサクッと申込むことが可能です。スマホから10分もあれば申込みが完了してしまうので、ちょっと長めのメールを送信するくらいの感覚です。

確実性という面で言っても、ネット申込みは陥りやすいミスを防ぐことができます。

キャッシングは契約行為になるので必ず提出を求められる書類があるのですが、店舗や自動契約機へ行って書類の不備があったら、泣くに泣けません。というか、そういう大事な時に限って落し穴があるというのが常です。

書類を取りに一旦家に戻るほどアホらしいことはないですし、その時点で即日借入れをあきらめないとならない事態が往々にしてあります。

WEB申込みであれば、審査完了メールで必要書類をアナウンスしてくれるのでそういう悲しい目に合うことはありません。

とにかく申込みするときの妙な圧迫感もなく、自分のペースで、申込み→審査→振込キャッシングまで全てネット上で完了するので楽チンです!

申込先を大手消費者金融にしぼる

申込む業者を大手の消費者金融にしぼるのもかなり重要です。

銀行カードローンという選択肢もありますが、銀行カードローンは消費者金融と違って、背後に保証会社がひかえています。

なので、銀行と保証会社の両方の審査をクリアする必要が出てきます。銀行がOKでも保証会社がNGと言えば、審査は通りません。

仮に審査が通るとしても、審査のスピード感はどうしても消費者金融にはかないません。即日審査が可能な銀行も中にはありますが、総じて銀行は時間がかかると思った方がいいです。

だからと言って、消費者金融だったらどこでもいいわけではなくて大手という条件付きになります。上の方で説明したスコアリングシステムという自動審査は、大手消費者金融の専売特許です。

中小の消費者金融業者だと大規模なシステム投資がなかなかできないので、審査スピードでは大手に太刀打ちできないという事情があります。

それと契約した後のことまで考えると、大手消費者金融は借入れや返済の方法にバリエーションがあるのに対し、中小業者だと振込キャッシング専門のところが多くて利便性で劣ると言わざるをえません。

アコム、プロミス、SMBCモビット、アイフルといった大手消費者金融であれば大丈夫です。

借入希望額を50万円以下にする

借入希望額は50万円以下(50万円未満ではなく50万円を含みます)にするのがスムーズに審査をクリアするコツです。

50万円を超えて借りないといけない事情がない限り、欲張るのはやめた方が無難です。

理由は2つあって、ひとつは50万円以上の借入の場合には、収入証明書類の提出が必須になるからです。

収入証明書類というのは、文字どおり収入を証明する書類で具体的には、源泉徴収票、給与明細書、確定申告書、市民税・県民税額決定通知書、所得証明書(または通知書)を指します。

これらは勤務先または市区町村役場から発行される書類ですが、いざ探すと見つからないとか、すぐ用意できないものばかりで時間を取られます。

もう一つの理由が、50万円を超えると審査が慎重になるということがあります。

業者は、貸金業法の総量規制で借入希望額50万円を超える場合は、収入証明書類を徴求して過剰融資をしないように義務付けられているので50万円を超えるとハードルが上がると思っておいた方が良いです。

契約して借入れ・返済の実績を積めば、限度額の増額も可能なので、最初から欲張って高額な金額を希望するのは禁物、控えめにしましょう!

本人確認書類を手元に用意しておく

例外なく必ず必要になるのが本人確認書類です。

業者によって該当書類が微妙に違う場合があるので、不備があってイライラしないように

事前に用意しておくのが鉄則です。

何が該当するかというと、運転免許証、健康保険証、パスポート、顔写真付の住民基本台帳カードなどで、基本、このうち1点あればいいのですが、業者によっては2点提出を求められる場合もあります。

注意しなければいけないのが、本人確認書類の住所が申し込み住所と異なる場合です。

その場合は、現住所が記載された以下のいずれかの書類もあわせて用意する必要があります。(業者によって対象書類が異なる場合があります)

- 公共料金の領収書または請求書(電力会社、水道局、ガス会社、固定電話、NHKなど)

- 国税または地方税の領収書または請求書、もしくは納税証明書

- 社会保険料の領収書または請求書

- 住民票の写しまたは住民票の記載事項証明書

上記の書類は、あまり古いものだと受け付けてくれません。

ほとんどの業者が領収日付または発行年月日から6ヶ月以内のものに限定していますが、中には3ヶ月以内という厳しめの業者もいます。

よく多い勘違いが電話料金の領収書で、固定電話はOKですが、携帯電話の領収書は不可なので注意が必要です。

自動契約機の多い業者を選ぶ

これは必須ではないですが、保険をかけるという意味です。自動契約機の多い業者を選んでおくと、即日キャッシングの可能性が高まります。

審査が通っても、カードが到着するのは数日後となるので、即日借入れする手段として、カードを使わない振込キャッシングを利用するのが肝です。

ただ、振込キャッシングには欠点があります。

銀行振込という方法が前提になるので、平日の銀行営業時間15:00までに振込手配をする必要があります。それを過ぎてしまうと翌営業日に繰り越されてしまいます。

振込キャッシングは、業者の会員専用ページにログインして自分で操作するのですが、15時までに操作するためには逆算して14時くらいまでに契約を済ませておかないと、当日借入れのタイミングを逃してしまいます。

当日の朝から余裕を持って申込みできる場合は心配ないのですが、お昼過ぎから申込みに着手した場合は、ドタバタになって間に合わないことも十分考えられます。

もし、そうなってしまった時の裏技が、全国にある自動契約機を利用するといったものです。

Web上で申込みを済ませ、審査の承認結果を受けた時点で振込キャッシングが間に合わない

とふんだら、自動契約機に移動し、そこで、必要書類の提出、契約を行い、自動契約機からカード発行を受けるということが出来るんです。

あとは併設されたATMでその場で借入れができてしまうという寸法です。

自動契約機は早くても20時、長い業者では21時まで営業しているので、自動契約機を保有する業者を選んでおけば、万一の時に心強い味方になってくれます。

自動契約機がある業者は、アコム、プロミス、アイフルがあげられます。

以上が現状における不変のテクニックです。

簡単な審査で即日融資してもらえる業者って信用できる?

お金を借りるというのは、ある意味、大きな決断ともいえるので、簡単な審査で即日融資する業者って大丈夫?と心配になる人もいると思います。

いとも簡単な審査で早々に融資しておいて、後から利率を上げられたり、いきなり全額返済を求められたりするような不安が先に立つのだと思います。

でもそんな心配は無用です。

審査スピードが速いのには理由がある

審査の回答があまりにも速かったり、即日融資します!といった軽い印象の勧誘文句を見ると、いかにも「簡単な審査」だと感じてしまうのかもしれません。

でもズバリ言うと、そういう業者だからといって警戒する必要はありません。むしろ普通のことだと思って問題ありません。

確かに一昔前は、審査が簡単な業者ほど危なっかしい業者だということは言えました。

ブラックの人でもOK!とか、他社で借り入れできない人も大歓迎!とか、そもそも審査いらないでしょ?と思えるような営業をしている悪質業者もいましたから、、、

でも、現在では、むしろ優良業者ほど審査スピードが早く即日で借入したいという僕らのニーズに応えようと企業努力をしています。

大手消費者金融のホームページを見ると、審査スピードや即日融資をアピールする表示が目立ちます。

でも、決して簡単な審査だから最短30分で審査が終わるわけではありません。むしろ、どこよりも厳しくきめ細かい審査をしているのが実態です。

「うっそだー!30分じゃ何もできやしないし、俺以外にも同時に審査しているはずだし、、」そう思うかもしれませんが、実はそこが金融業者の力の見せ所なんです。

貸金業者はスピードにしのぎを削っている

というのも、大手になればなるほど何億、何十億円という設備投資をして自動審査のシステムを動かしています。

自社の顧客を徹底的に分析して、どういう人が延滞リスクが高いのか?とか、貸し倒れする確率が高いのはどんな属性の人か?といった統計データを蓄積して審査用のデータベースを構築しています。

そこに申込み時に入力した項目を流し込んで、

- 年齢が20歳代で独身だっら3点

- 勤続年数5年以上で年収400万円超なら4点

- 既婚子供ありだったら2点

といったように点数化して総合点が一定レベルを超えたら承認するという作業を自動化しています。

(これをスコアリングシステムと言います。上の点数はイメージです)

こういったきめ細かい管理ができるシステムに投資が出来るのは顧客数が多い大手が中心で、零細の貸金業者は大掛かりなシステムを持たないために、審査担当者が人力で対応するのでむしろ審査時間は長くかかる傾向があります。

ともあれ、審査が速すぎる=信用出来ない業者、という概念は消し去って構いません。

借入れする人は法で守られている

少なくとも、このサイトでぜにぞうが紹介する業者は健全な業者ばかりなので誰にも後ろ指を刺されることなく堂々と胸をはって紹介できますが、

他の業者も含めて法の規制がかなり厳しくなっているので、業者は以前のようにそうそう悪いことはできなくなっています。

つまり、僕らのように借入れする人は法で守られているということです。

平成22年(2010年)6月に改正貸金業法が完全施行され、業者は厳しい法の下にさらされています。

例えば、弱者に近づいて年利100%を超えるような法外な利息をとる違法業者もいましたが、現在では利息制限法の上限金利20.0%を超える利息をとると刑罰の対象になります。

▼利息制限法の上限金利

| 元本の金額 | 上限金利 |

|---|---|

| 元本が10万円未満のとき | 年20% |

| 元本が10万円以上100万円未満のとき | 年18% |

| 元本が100万円以上のとき | 年15% |

それ以外にも、顧客の返済能力調査を義務付けられているので簡単な審査をしたくてもできなかったり、取り立て行為も厳しい基準に縛られています。

その結果、のれんを下ろしざるを得ない業者すら出てきているのが実状です。

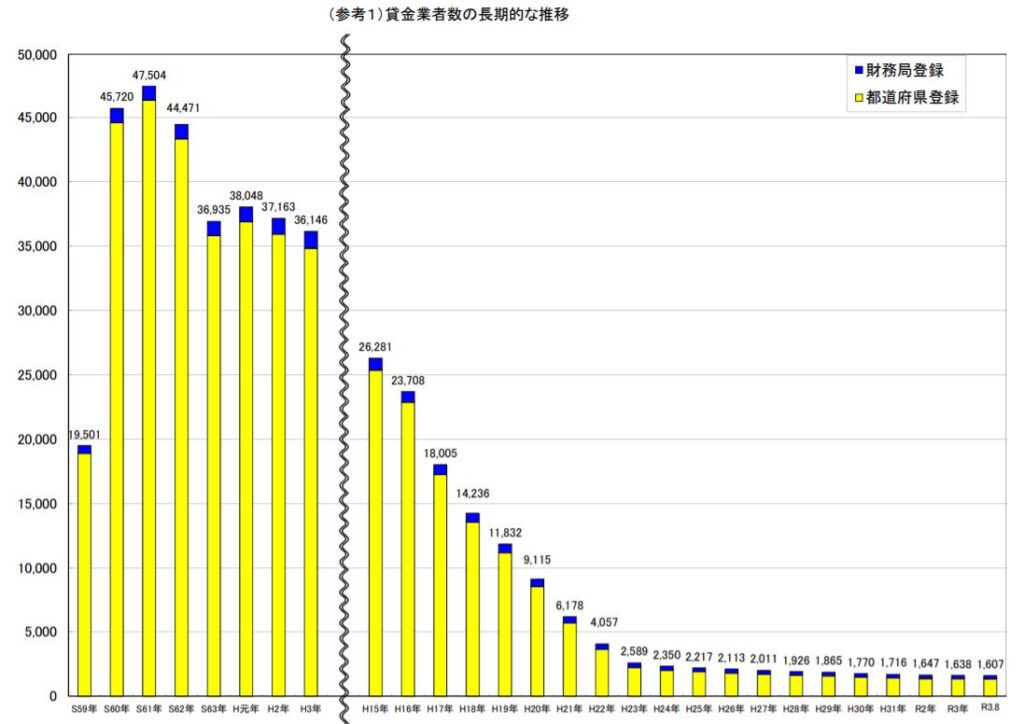

貸金業者数の推移

上のグラフは、昭和59年から令和3年8月までの貸金業者数の変動を表しています。

最大5万社弱あった貸金業者が1700社まで減少しているわけで、この事実を裏返せば、借入者は悪徳業者の脅威からは開放されつつあるということです。

仮に万一、業者選びに失敗したとしても、日本貸金業協会や消費生活センターなどの相談・苦情受付窓口を通じて問題解決できる環境が整備されているので安心です。

[提携事業者]

株式会社三菱UFJ銀行

株式会社みずほ銀行

株式会社三井住友銀行

楽天銀行株式会社

オリックス銀行株式会社

住信SBIネット銀行株式会社

株式会社ジェーシービー

三井住友カード株式会社

アコム株式会社

アイフル株式会社

SMBCコンシューマーファイナンス株式会社

AGビジネスサポート株式会社

株式会社セントラル

フクホー株式会社

フタバ株式会社

株式会社スカイオフィス

株式会社アロー

中央リテール株式会社

IPGファイナンシャルソリューションズ