セントラルのカードローンに申し込む前に知っておきたい情報をまとめています。 まずはセントラルの概要を伝えた後に、「郵便物って局留めしてもらえる?」といったレアな質問の調査結果なども記載します。

セントラルの概要

セントラルは、40年以上も営業を続けている老舗の中堅消費者金融で、全国対応なのでどこからでも申込むことができます。

最大の特徴は30日間金利0円サービスがあること。中小業者で無利息サービスがあるのは貴重な存在です。

中小クラスの消費者金融は実態が見えにくいので、安全性で選ぶのが重要ですが、その点セントラルは愛媛県松山市を本拠地に四国・中国地方で12拠点を展開し、セントラルくんのキャラで知名度が高い業者なので安全して利用できます。

中堅でありながら大手のように自前のATMや自動契約機(セントラルくん)といった強固な基盤をもつほか、全国のセブン銀行ATMでも利用できる利便性もあり、また最短当日の融資にも対応しています。

パート・アルバイト、個人事業主でも申込み可能で、女性専用のキャッシング「マイレディス」も扱っています。

| 実質年率 | 利用限度額 | 審査時間 | 即日借入 |

| 4.8~18.0% | 1~300万円 | 最短即日 | 可 |

| 申込年齢 | 総量規制 | 来店必須の有無 | 職場連絡 |

| 満20歳以上70歳以下 | 対象 | ネットで完結 | あり |

貸金業登録番号:四国財務局長(6)第00083号、日本貸金業協会会員 第001473号

郵送物を局留めできる?調べてみたら、、

当サイトに「セントラルは郵送物の局留めができますか?」という質問をいただきました。

家族に内緒で利用したい人のニーズでしょうけど、はじめて聞くレアな質問だったので調べてみました。

郵便局留めとは

郵便局留めとは、受け取りたい郵便局の窓口で郵便物等を受け取ることができるサービス。

何らかの理由で自宅で受け取りたくない(受け取れない)ときに便利。 全国約24,000局の郵便局で受取りが可能で、利用手続きは特に必要なく、受渡し手数料は無料です。

サービス内容の詳細は、日本郵便の公式サイトをご覧ください。

調査の過程と結果

まず、この郵便局留めが成立するためには、差出人が局留めしたい郵便局あてに郵便物を送れることが前提になります。

つまり、差出人であるセントラルが利用者が希望する郵便局宛に郵送物を送ってくれることが絶対条件。

でも普通に考えると、自宅に郵送することで本人確認を兼ねているので無理ですよね。ダメ元でセントラルにメールで問い合わせてみました。(2024年2月調査)

問い合わせした内容はこちら↓

家族に知られないようにキャッシングしたいのですが、契約時と利用時に、自宅に郵送される郵便物を具体的に教えてください。 また、その郵便物を「郵便局留め」で送っていただくことは可能ですか?

届いた回答がこちら↓

お世話になります。お問い合わせありがとうございます。セントラルでございます。 書類は本人確認も含めますので、書留での郵送となります。

やはり予想通り、局留めはできそうもない回答。

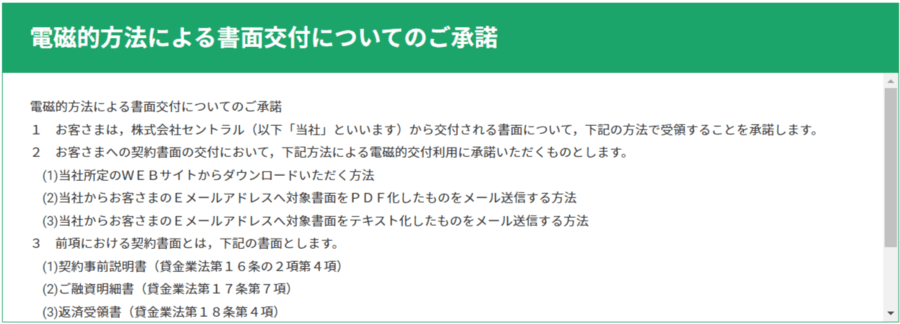

ただ、回答にある「書類」が何を指しているのかわかりません。ぜにぞうは書面とカード両方を想定して「郵便物」と表現して質問しましたから、うまく伝わりませんでした。

ただ、紙の「書類」であればセントラルは電磁的方法による書面交付を行っているので、「書類」の郵送はないはずなのです。 こんな感じで申し込む前に同意を求められます。

電磁的方法というのは、書面をWebサイトからダウンロードしたり、PDF化したものをメール送信するなど、いわゆる電子化すること。

期待していた回答をもらえなかったので、今度は「書類」と「カード」をはっきり区分けして、あえてまわりくどい質問をしてみました。

再度の質問がこちら↓

ご連絡ありがとうございます。 郵便局留めは使えないのですね。わかりました。 セントラルさんの公式サイトで 申込み前の「電磁的方法による書面交付についてのご承諾」という項目を見ました。 そこには、各種書面をWebサイトからダウンロードしたり、 PDF化したものをメール送信できるようなことが書かれていました。 Cカードは電磁的にはできないと思うのですが、 それ以外の契約書などの紙状の書類は電磁的方法で郵便物を止められるのでしょうか? 細かい質問ですみません。 少しでも家族に見つからないようにしたいので教えてください。

セントラルからの返信内容がこちら↓

お世話になります。 セントラルでございます。 お問合わせありがとうございます。まずはお申込みを頂いて検討できるようでしたら詳しく説明させて頂きますので、その際にキャンセルもできます。 大変お手数ですが、申込み手続きをお願い申し上げます。 弊社お申込み先は、下記のサイト内”今すぐお申込み”迄お願い申し上げます。 (リンク)

少し肩透かしを食った感じですが、「まずは申し込みしていただいた後に詳しく説明します。キャンセルもできる」との返答。

この返答からどう判断するか?ぜにぞうの推測はこうです。

書面については電磁的方法による書面交付ができることから郵便物はなし。カードについては原則書留。ただし特殊対応としてカードの局留めの可能性はゼロではない。

上記のように推測しました。

なぜ局留めの可能性があると感じたかというと、中小消費者金融の戦略からと、セントラルの企業理念からです。

大手が手を出さないスキマ市場に切り込むのが中小がとる戦略、商売のセオリーです。非効率な局留めにあえて対応してもおかしくありません。

それにセントラルの企業理念をみて、ありえるなと思ったわけです。

セントラルの企業理念の抜粋↓

お客さまが何に困っているのかを知ることが一番大切。そしてお客さまのニーズを真摯に受け止め応えるために、果敢に “Challenge(挑戦) ”していくのが私たちの使命

とあります。

なお、リサーチすると局留めできた口コミも目にしましたので、アングラで対応してくれているのかもしれません。

以上のことから推測の域を出ませんが、カードを含む郵送物の郵便局留めは、相談次第で可能かもしれません。

ちなみに、局留めは本人しか受け取れません。家族が代理で受け取ることができないので、書留よりもセキュリティとしては高いといえます。業者にとっては手間はかかるけれども、セキュリティ面からは対応するメリットがあるということも言えますね。

玉虫色の結論になってしまいましたが、キャンセルも可能ということなので、局留めできないリスクを許容できる人は申し込んでみてもよいのではと思います。

なお、郵便物を完全に止めたい人は、大手消費者金融が対応しているWeb完結申し込みの一択です。

書類やカードなどの郵便物はいっさいなく、カードレスでスマホアプリを使って借り入れするタイプを選べます。

関連ページ

カードローンのWEB完結という仕組みは周囲に知られずに使うには好都合。電話連絡や在籍確認、郵便物の有無の実際などを、プロミス、SMBCモビット、アイフルなどの実例も入れながらWEB完結型カードローンを考察しています。

家族にバレずにお金を借りる方法を総合的に解説。無人契約機でカード発行したらリスクが下がるの?とか、郵便物を郵便局留めにしてでも、何とかして家族にバレずにお金を借りる方法を模索している人には必見情報です。

申込時の入力項目インターネット申込がベストな理由

セントラルの申込方法は、自動契約機セントラルくん、電話、インターネットの3つがありますが、ぜにぞうは、だんぜんネット申込みをいち押しします。

というのも、まず電話だと、かけるタイミングと場所が限られてしまいます。それに少なからず緊張するので、優先順位としては後に回ると思います。

じゃあ自動契約機だとどうかというと、準備不足によって出鼻をくじかれるリスクがあります。

例えば、勤務先の会社の資本金がいくらか、知っている人は多分ごく少数です。そういう細かい事を入力フォームで聞かれるので、情報不足があると出鼻をくじかれます。

それに、審査や契約に必要な書類も細かく決められているので、書類の不備があったら、一旦、家に戻らないとならないリスクがあることも、自動契約機での申し込みをおすすめできない理由です。

その点ネット申込みであれば、時間と場所を選ばず自分のペースで手続きできます。夜、自宅でゆったりした時間帯や昼間の休憩時間に、ささっと申込んでしまえる便利さがあります。

必要書類もキッチリ確認してから手続きを進められるので、ムダな労力をかけることもありません。

以上の理由でぜにぞうはネット申込み派ですが、電話や自動契約機でも抵抗を感じない場合は、もちろん自分の好みの方法で申込めばOKです。

ネット申込みでも当日借入が可能

借入は基本、専用のカードが手元にないと始まりませんが、急ぎの場合は、自分の指定する口座へ振込んでもらえます。

午後2時までに申込めば当日中、午後2時以降でも夜6時までに申込みが完了すれば、翌朝一番に振込んでもらえる柔軟さがあるので、急ぎの場合も頼れます。

遠方から申込みの場合の注意点

セントラルのキャッシングは、審査承認後のステップとして、自動契約機(もしくは店頭)で契約手続きが必要になります。

その時に問題になるのが、距離的な問題で足を運ぶことができない場合です。全国対応しているので、このケースは当然発生するわけですが、その場合は、郵送での契約手続きになります。

郵送での手続きが完了しないと借入れできないわけではなく、先行して口座に振込みしてくれます。後日書類を記入し返送すればいいのは、ユーザー目線の対応でありがたいです。

ただ、契約手続きを郵送で行った場合は、カードは発行されません。なので追加の借り入れをしたい場合は、振込みキャッシングの扱いになります。

電話またはメール問合せフォームから申込むという、アナログの手続きになる点は目をつぶらないといけません。

滞納経験の申告は包み隠さずに。

ネット申込時の入力必須項目に「過去の滞納経験の有無」があります。

滞納といっても数日遅れたレベルは関係なくて、3ヶ月以上の滞納経験がある場合に該当しますが、大事なのが包み隠さず事実を申告することです。

というのも、仮に隠したとしても貸金業者は審査の際に、信用情報機関から他社の情報も含めて、過去の取引履歴を入手します。この作業はルーチンになっていて、必ずわかってしまいます。

申告せず隠した時点で審査時の信用度が下がってしまうので、まじめに申告するのが逆に信用度を高めます。