「仮想通貨を活用して、日本円を借りることができたら・・・」

そのように考える仮想通貨保有者は少なくないと思います。

実は仮想通貨を担保にして日本円を借り入れることが可能です。

仮想通貨にかかわる金融サービスとしては、仮想通貨を貸し付けて利子に相当する仮想通貨を得るレンディングや、

仮想通貨を担保に別の仮想通貨を借りることができるサービスはあるものの、法定通貨である日本円を借りることは夢物語のように思われがちです。

でも決して夢物語ではなく、日本国内で仮想通貨を担保に融資を行う企業がまだ少ないながらも誕生しています。

この記事では仮想通貨担保ローンの概要を解説するとともに、信用度の高さと世界最低水準の貸付利率を兼ね備えたローン事業者も紹介します。

この記事を読み終えたときには、仮想通貨担保ローンがどんなものなのかスッキリと理解でき、利用シーンを具体的にイメージすることができますよ。

※「仮想通貨」は「暗号資産」に呼称変更されましたが、この記事では世間一般に浸透している名称「仮想通貨」の表現を使います。

↓このページの解説動画(6:56)↓

仮想通貨担保ローンとは

簡単に説明すると、従来の不動産担保ローンや証券担保ローンの仮想通貨版です。

つまり、保有しているビットコインなどの仮想通貨を担保として差し入れることにより、日本円などの法定通貨を借りることができる資金調達サービスですね。

仮想通貨は現実に資産としては存在せず、電子上(ブロックチェーン上)でのみ存在し取引されるデジタルの価値です。

リアルの世界では投機的なものとして見られ、これまで担保として取り扱われてこなかったのが仮想通貨。

そうした背景を考えると、仮想通貨の融資サービスは事業者が仮想通貨を「資産」として認めた形になります。

仮想通貨を保有する人にとっては、決済手段としての使い方以外にも活用できることは朗報だと思います。

仮想通貨担保ローンの仕組み

不動産担保ローンや証券担保ローンと同じで、ローン事業者に仮想通貨を預け、それを担保に時価の何割かに相当する日本円を借ります。

そして一定の利子を払うことで借りた資金を自由に使うことができます。

最終的に返済期日に日本円で返済し担保である仮想通貨が返却される仕組みになっています(※)。

※担保仮想通貨で借入金の返済を受け付けるオプションを用意している事業者が一部あります

なお、これまでの一般的な担保ローンと異なる点については後述します。

日本国内では始まったばかりのサービス

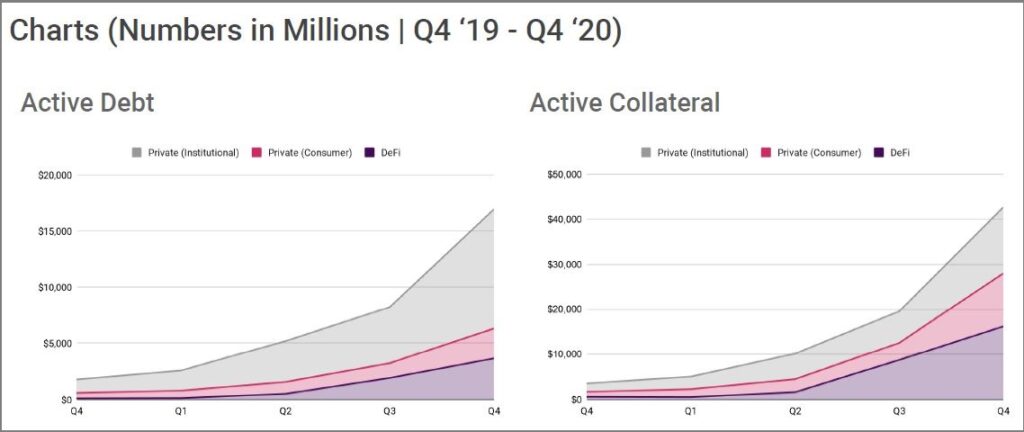

新しいテクノロジーは海外が先行して、少し遅れて日本に入ってくることが多いですよね。

仮想通貨周辺のサービスもそういうところがあり、特に金融サービスはリスクをとる文化がある米国など海外が先行しがちです。

実際に米国では、2021年1-3月の仮想通貨担保融資額が170億ドルに迫るなど市場が急激に拡大しています。

英語なのと単位が米ドルなので分かりにくいかもしれませんが、右肩上がりで伸びているイメージは感じていただけるのではないでしょうか。

一方の日本国内は、少しずつ仮想通貨をリアル世界でも通用する資産として認められ始めた段階です。

そのため国内で仮想通貨担保ローンを提供するサービス事業者はまだ少ない状況です。

担保にできる仮想通貨は限定的

世界中で流通している仮想通貨の種類は約2万(2022年9月現在)の数があります。

このうち担保として差し入れることができるのは、現状、ビットコイン(BTC)かイーサ(ETH)に限られます。

なぜかと言うと、時価総額が低い仮想通貨は暴落するリスクが高く、担保として取り扱いにくいからです。

担保仮想通貨の評価額が大きく下がってしまうとサービス事業者としてはリスクを抱えてしまいますよね。

だから安定的にサービス提供するために、比較的安全な仮想通貨に絞る必要があるわけです。

そういった背景から、元祖仮想通貨であり時価総額ナンバーワンのビットコイン(BTC)、ビットコインに次ぐ時価総額のイーサ(ETH)のみが対象になっているのが現状です。(今後広がる可能性はあります)

なお、サービス事業者によってはビットコインのみでイーサを対象にしていないケースがあります。

一般的な担保ローンとの違い

不動産や証券などの一般的な担保ローンと大きく異なる点は以下の3つです。

- 仮想通貨が値下がりした際の強制売却リスク

- 返済は基本的に元利一括(1回払い)

- 預金保護や預金保険等のような仕組みがない

仮想通貨値下がり時の強制売却リスク

担保仮想通貨が値下がりし、一定割合を割ってしまったら追加の担保差し入れをして担保率を回復させ、担保処分を回避する必要があります。

それができないと担保ローン事業者の裁量で担保仮想通貨の全部または一部を強制的に処分され残債務の弁済に充当されることがあります。

株式の信用取引にもそのような運用があり、それと同じ扱いです。

なお、強制売却された場合は仮想通貨を売却して日本円を取得した取引と同じなので、利益(または損失)が発生し課税対象になる可能性があります。

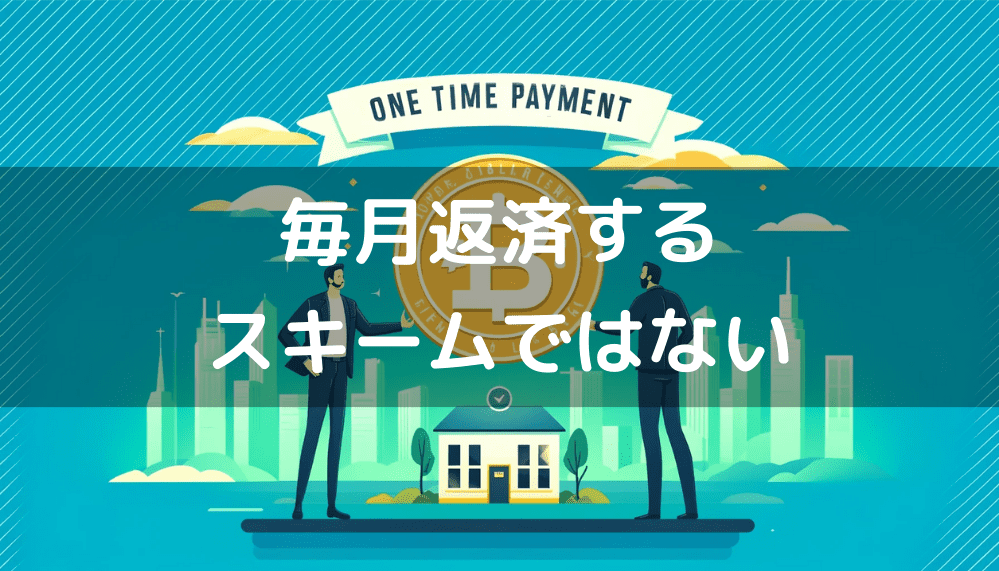

返済は元利一括での1回払い

返済は基本的に一定期間後の元利一括です。つまり毎月返済するスキームではありません。

不動産や証券などの担保ローンの返済は通常、複数回であるのに対し、仮想通貨担保ローンは元利一括の1回払いであるところも違いのひとつです。

預金保護や預金保険のような仕組みがない

ハッキングや流出などの発生リスクがあるのが仮想通貨です。

万一ローン事業者が仮想通貨の流出事故を起こした場合でも、一般的には契約上、借入資金を返済すれば仮想通貨を返還されます。

ただし、担保として差し入れているローン事業者が倒産、経営破綻してしまった場合は、銀行における預金保護や預金保険のような仕組みは基本的にないので、担保仮想通貨を取り戻すことができません。

ですので利用する際にはローン事業者の信用力が重要な要素になります。

仮想通貨担保融資のメリット

メリット1)眠らせていた仮想通貨が資産になる

仮想通貨はブロックチェーン上で、

- 決済手段

- 貸し付けて利子(仮想通貨)を得る

といった使い方以外は眠らせておくしかないものでした。

使いみちが限られ、かつ日本では投機的な対象にしか見られなかったデジタル上の価値が、現実世界の「資産」として認められ活用できることは画期的です。

メリット2)仮想通貨を売らずに法定通貨を入手できる

最大のメリットは仮想通貨を売却せずに、保有したまま活かして日本円を借りられることです。

現金を調達したければ、単純な話、保有している仮想通貨を手放せば良いだけですよね。

でも、いかんせん仮想通貨を売却して売買益が出るとその時点で課税の対象となってしまいます。税金を払ってまで現金化することはためらうものです。

また逆に、利確して大きな売却損がでるタイミングでは手放しにくいものです。保有していれば仮想通貨相場の好転もありうるからです。

そのような仮想通貨を売却することによるマイナス面を回避して日本円を調達できます。

メリット3)節税効果

前述したように仮想通貨を売却すれば現金を手に入れられますが、売却益が出れば課税対象になってしまいます。

売却せずに現金を調達できることは、節税効果があるとも言えます。

メリット4)融資スピードが速い

銀行融資は実行まで数週間〜数ヶ月かかりますが、仮想通貨担保融資は数日で実行されます。

融資実行までのスピードが速いため、早急に資金が必要になった場合に使い勝手が良いです。

仮想通貨担保融資のデメリット

デメリット1)担保掛け目が低い

仮想通貨の掛け目は標準で50%です。

掛け目は担保の換金の確実性に応じて変わり、

- 現金 100%

- 国債 80%

- 不動産 60〜80%

- 国内上場株式 60%

- 海外上場株式 50%

というのが一般的です。

これらと比較して相場が不安定な仮想通貨は、海外上場株式と同水準に設定されています。

デメリット2)高金利

貸付金利は一般的に、

実質年率 4%~15%

と高く設定されています。

他の有担保ローンの水準が、

- 住宅ローン 1%〜2%

- 自動車ローン 2%〜5%

- 証券担保ローン 2%〜5%

- 不動産担保ローン 2%〜10%

ですから、割高と言っていいと思います。

金利が2桁を超えるのはカードローンやキャッシングなどの無担保融資とほぼ同じですから、貸す側もまだ高リスクサービスに位置づけているということです。

借りた利息以上のリターンが得られれば単純に高金利がデメリットとは言えませんが、他の融資と比べて利息負担が大きい点はおさえておく必要がありますね。

デメリット3)返済時の課税リスク

借り入れた日本円を返済するときには、当然ですが日本円で返済する必要があります。

返済資金を日本円で用意できる場合は問題ありませんが、保有している暗号通貨を売却するなどして返済資金を用意しないとならないケースでは、売却益が発生すると課税対象になってしまいます。

誰が何のために利用するのか?

ではこの仮想通貨担保ローン、誰がどんな目的で利用しているのかを見てみましょう。

この後、具体的な活用シチュエーションを紹介しますが根本にあるのは、

仮想通貨を持っているが、

持っているだけでは何にも使えないし、

価格が上がるので売りたくない

という気持ちです。

そういった個人やオーナー社長が、担保にしてお金を借りられるなら自分のビジネスに活かしたいというニーズです。

では具体的な活用事例を見てみましょう。

活用例1)納税資金の確保

まずは納税資金を確保する目的で使われることが法人・個人ともにあります。

仮想通貨取引で大きな利益を出したときに、納税資金(日本円)を確保するための選択肢として活用されます。

また法人の場合は仮想通貨を保有していると、毎決算時に時価による期末評価が必要で含み益に対して課税されてしまいます。(注)

そういった際に仮想通貨を売らずに納税資金を確保できる点は、手元のキャッシュが少ない場合に強い味方になります。

(注)活発な市場が存在しない仮想通貨の場合は時価評価は不要。個人の場合、期末評価は不要。

「活発な市場が存在する仮想通貨」の定義は、国税庁のPDF資料「仮想通貨に関する税務上の取扱いについて(情報)」の項番22(仮想通貨の期末時価評価)で確認できます。

https://www.nta.go.jp/publication/pamph/pdf/virtual_currency_faq_03.pdf

なお、オーナー社長が個人で保有し眠らせていた仮想通貨を担保に、経営する会社で法人として資金調達できるケースもあります。

活用例2)事業資金の調達

銀行から融資を受けることが難しい場合や、まとまった出費が発生した際に、眠らせていた仮想通貨を有効活用して事業資金を調達できます。

仮想通貨担保ローンは銀行融資と比べて融資実行までのスピードが速いため、早急に資金が必要になった場合に使い勝手が良いです。

活用例3)投資資金の調達

他の仮想通貨を購入したり別の投資をしたい場合に、その投資資金の調達手段として活用することができます。

今持っている仮想通貨は動かしたくない場合に、仮想通貨を担保に差し入れることで資金を借り入れて投資に回すといった方法が想定されます。

どこで借りられる?

融資といえばいわゆる銀行を想起しますが、仮想通貨担保ローンに関しては銀行などの伝統的金融機関では取り扱っていません。

なぜかというと仮想通貨のようなデジタル資産は、銀行ではまだ担保として認識されていないからです。

ということで、仮想通貨担保ローンの利用は金融機関以外の融資業務を行っているベンチャー事業者が窓口になります。(しかも現状数社しかありません)

ちなみに、仮想通貨取引を業として行う事業者は金融庁の仮想通貨交換業者の登録が必要です。

ただ仮想通貨担保ローンは仮想通貨の交換ではなく、仮想通貨を担保としてお金を貸し出す融資業務です。

ですから仮想通貨交換業の登録は不要で貸金業者登録が必須。仮想通貨担保ローンを利用する際には相手が貸金業者として登録している事業者であることの確認が必要です。

サービス提供事業者の信用力が重要

前述したようにハッキングや流出などの発生リスクがあるのが仮想通貨です。

さらに銀行における預金保護や預金保険等のように、担保資産が保護される仕組みもありません。

ということは、信用力やセキュリティの高い事業者を選ぶことが重要になってくるわけです。

日本では仮想通貨担保ローンを提供する事業者はまだ少ないですが、見つけたからと言ってすぐ飛びつくのはリスクがあるのはお分かりかと思います。

仮想通貨担保ローンの黎明期である今だからこそ事業者は吟味しないといけません。

そういう意味において、黎明期の今は純粋ベンチャーではなく大企業系ベンチャーの事業者を利用するのが安心です。

高い信用力で安心して利用できる仮想通貨担保ローン

信用力が高く安心して利用できる仮想通貨担保ローンとして、Fintertech社が提供する「デジタルアセット担保ローン」があります。(2020年4月サービス開始)

※注「デジタルアセット担保ローン」はFintertech社が提供する仮想通貨担保ローンの呼称です。

アセット(asset)は英語で資産とか財産という意味の単語。これにデジタル(digital)という言葉が組み合うことでデジタル方式の資産という意味になります。

仮想通貨はまさにデジタル方式の資産ですから、仮想通貨担保ローンと同義です。

以下、デジタルアセット担保ローンについて詳しく説明します。

Fintertech社はどんな会社?

Fintertech株式会社は大和証券グループ本社とクレディセゾンの合弁による日本の会社。(出資比率:株式会社大和証券グループ本社 80%、株式会社クレディセゾン 20%)

Fintertech社が提供する「デジタルアセット担保ローン」は、国内大手金融機関グループが提供する唯一の暗号資産担保ローンです。(2022年8月時点)

大和証券グループ本社とクレディセゾン両社の経営基盤とノウハウを元にサービス提供されています。

親会社の大和証券グループが持つ証券担保ローンのノウハウを活用できるほか、「世界最低水準」をうたっている金利の低さも、大和証券グループ、クレディセゾンといった大企業グループの資金調達力を活かせるからこそ実現できていることです。

そういった意味で、信用力の点で評価して良いと思います。

特徴

細かいサービス内容は後述するスペックを確認いただくとして、Fintertech社が提供するデジタルアセット担保ローンの特徴を列挙します。

| 融資対象 |

|

|---|---|

| 担保について |

|

| 借入利率 |

|

| 融資スピード |

|

| 使途 |

|

| 返済 |

|

スペック

主なスペックは以下の通りです。

| 事業者向け | 個人向け | |

|---|---|---|

| 利用対象者 | 法人、個人事業者 | 個人 |

| 担保暗号資産 | BTC(担保掛目 50%) ETH(担保掛目 50%) |

BTC(担保掛目 50%) ETH(担保掛目 50%) |

| 担保追加条件 | 債務総額に対して担保評価額(差入担保数量×仮想通貨時価)が150%、140%、120%に達した場合 | 債務総額に対して担保評価額(差入担保数量×仮想通貨時価)が150%、140%、120%に達した場合 |

| 借入利率 | 実質年率 4.0%~8.0% (希望融資額によって設定) |

実質年率 4.0%~8.0% (希望融資額によって設定) |

| 借入可能額 | 500 万円以上 最大 5 億円まで |

200 万円以上 最大 5 億円まで (総量規制対象。不動産購入目的を除く) |

| 資金使途 | 原則自由 | 原則自由 |

| 契約期間 | 1年(ロールオーバーあり) | 1年(延長可能) |

| 追加借入 | 担保率 200% 以上で追加借入可能 担保率:借入額に対する担保評価率 |

担保率 200% 以上で追加借入可能 担保率:借入額に対する担保評価率 |

| 返済方式 | 元利一括返済方式(返済回数 1 回) 期中全額返済可能 |

元利一括返済方式(返済回数 1 回) ※延長時は利息のみ返済 期中全額返済可能 |

| 担保差入方法 | 指定アドレスへの仮想通貨送付 | 指定アドレスへの仮想通貨送付 |

| 契約形態 | 極度方式基本契約 | 極度方式基本契約 |

| 保証人 | 不要 | 不要 |

| 遅延損害金 | 年率 15.0% | 年率 15.0% |

| オプション | 担保暗号資産による返済も可能 | 担保暗号資産による返済も可能 |

不動産購入目的の利用も可能(個人)

デジタルアセット担保ローンは不動産購入目的で利用することも可能です。

通常のローンでは契約が難しい物件、もしくはローン契約が難しい属性の方で不動産購入を検討している人も、借入先の選択肢に入れることができます(つなぎ融資を含む)。

不動産購入目的の場合の留意点(良し悪し両面)は以下の通りです。

- 担保とするのは仮想通貨のみで不動産担保は不要

- 貸金業法で定める総量規制の除外貸付に該当するため、年収の制限なしで借入が可能(借入額が総量規制対象の借入残高に算入されないため、他の借入にも影響を与えない)

- 無職でも借りることが可能(総量規制の除外貸付のため)

- 他社の住宅ローンを利用中で2件目の不動産を購入したい場合にも利用可能

- 築古物件、借地権付建物、底地物件、海外の不動産購入(要相談)も対象

- 1年契約のため一般的には住宅借入金等特別控除の対象外

申込みから借入までの流れ

-

ステップ1:利用申込み

利用の申込みウェブ画面よりサービス利用の申込み。その後Fintertech社より連絡がくるのでお客様情報及び必要書類を提出します。 -

ステップ2.基本契約の締結

Fintertech社での契約審査の後、基本契約の締結を行います。(ウェブ会議・電子契約等の活用により対面不要で手続きを進めることが可能)

※借入時期は相場をみて決めたいという場合、基本契約までで止めてもOK -

ステップ3.借入契約の締結

基本契約後は電話やメールのみで借入れの申込みが可能。 基本契約締結後は、申込みから最短3営業日程で借入金の受取が可能。 担保仮想通貨の差入は借入の申込み後、借入金の受取までの間にFintertech社の指定アドレスへ送付します。

日本円の資金調達が必要になる可能性があるのなら、仮想通貨相場の有利なタイミングを逃さず借入れできるように、あらかじめ基本契約まで済ませておくとすばやく動けると思います。(費用はかかりません)。

Fintertech社のデジタルアセット担保ローン