現金を手にする方法はさまざまですが、その中のひとつに「クレジットカードのショッピング枠の現金化」があります。

最近ではだいぶ沈静化してきましたが、今もなお受け皿として存在感を維持しています。

でも、審査もなく簡単にお金を手にできることから魅力的に見える反面、多くのリスクを含んでいます。

法外な手数料をとられるだけでは済まず、犯罪に該当する可能性もあります。金融業界のルールを作っている金融庁も認めていない違法な取引です。

この記事ではクレジットカードの現金化の仕組みとそのリスクをわかりやすく解説するので、ぜひポイントをおさえてください。

↓このページの解説動画(8:10)↓

ショッピング枠の現金化とは?

クレジットカードにはショッピング利用枠とキャッシング利用枠がありますが、このうちショッピング枠を使う取引が今回の対象。

クレジットカード現金化は、本来、商品やサービスを後払いするために設定されている「ショッピング」の利用可能枠を換金目的で利用することです。

クレジットカード現金化の仕組み

クレジットカード現金化の基本的な仕組みは、

- クレジットカードを利用して商品を購入する

- 購入した商品代金の何割かの現金を受け取る

これを基本にして具体的な取引形態として、

- 買取方式

- キャッシュバック方式

- 買戻方式

の3つがあります。それぞれ見ていきましょう。

現金化パターン1)買取方式

買取方式は、商品券やブランド品など換金性の高い商品をクレジットカードで購入して、その商品を一定の換金率で業者に買い取ってもらうことで現金化する方法。

例えば、30万円分の買い物をさせられその購入額の70%程度の現金、この場合だと21万円を渡されるイメージです。

現金を受け取ってしまえば、現金化業者との関係は終了し、利用者は一時的に21万円の現金を手にする代わりに、結局はクレジットカード会社に対する30万円分の債務を負うことになります。

クレジットカード現金化は自分でもできてしまう

買取方式はわかりやすく言うと、リサイクルショップに商品を持ち込んで買い取ってもらうのと同じ理屈。

だから、現金化業者をはさまなくても自分だけで完結可能です。

ただ、後で説明しますがクレジットカード会社は24時間365日モニタリングしているのでばれます。

現金化パターン2)キャッシュバック方式

現金化業者が販売するキャッシュバック特典付きの商品をクレジットカードで購入し、商品とキャッシュバック分の現金を受け取るという方法。

現金化業者が手数料や消費税等を差し引くので、キャッシュバックされる金額は商品の購入代金よりも当然少なくなります。

商品はCD-ROMやおもちゃの指輪などほとんど価値がないものが多く、そもそも商品自体の受け渡しがないこともあります。

現金化パターン3) 買戻方式

3つ目は買戻方式でキャッシュバック方式の派生の取引です。

現金化業者が販売する買戻しまたは返品特約付きの商品をクレジットカードで購入させ、手数料を差し引いた金額で商品を買い戻すことで現金を受け取る方法。

現金化業者が手数料を差し引くので、買い戻しで受け取る金額は商品の購入代金よりも当然少なくなります。

現金化を利用するリスク

クレジットカード現金化を利用したときに考えられるリスクは、

- 換金率が低く大損

- クレジットカードの会員規約違反

- 詐欺や犯罪に巻き込まれる

- 自己破産ができなくなる

- 横領・詐欺行為となる可能性

ひとつずつ説明します。

リスク1)換金率が低く大損

リスクの1つ目は換金率が低いこと。そもそも大損する取引になっています。

クレジットカードの現金化は、換金率が高いほど手にするお金が多くなります。それがわかっているから現金化業者は、インターネット上で換金率80~90%程度をうたうことがあります。

しかし、その換金率はあくまでも最大の換金率であって、実際には手数料や消費税などの名目で差し引かれます。

その結果、表向きの換金率よりもずっと低くなるとても不利な取引といえます。

年利438%の暴利でキャッシングしていることと同じ

どのくらい不利なのかは、キャッシングに置き換えて考えるとよくわかります。

例えば、30万円分の買い物をしてその購入額の70%の現金21万円を渡されるケースで考えてみましょう。

この取引は、9万円の利息を払って30万円のキャッシングをしたことと同じ。この時の金利を「9万円÷30万円=30%」なんて思ったら大間違いです。

30万円を1年間借りて利息が9万円だったら年利30%ですが、実際には1年間も借りるわけじゃありません。

クレジットカードの支払いは25日~55日後になるのが通常。もし25日後の支払いだとしたら、25日間の利息が9万円になるので、これを年率換算したらなんと年利438%。

43.8%じゃなくて438%です。法定利息の上限は年利20%だから暴利がよくわかりますよね。このレベルはヤミ金と肩を並べるか、むしろそれ以上のめちゃくちゃな金利です。

リスク2)クレジットカードの会員規約違反

2つ目のリスクは、クレジットカードの会員規約違反に該当すること。そもそもクレジットカードの現金化は、カード利用規約違反です。

通常、カード会社の会員規約には、換金目的でのショッピング利用を利用停止または会員資格の取消事由とする規定があります。

なぜ厳しい対応なのかというと、返済リスクの高さがあるから。

現金化は審査で決められた枠を超えて現金を手に入れる行為。利用者の返済能力に見合わないので、規約で禁止行為にしているわけです。

さらに言えば、会員資格の取消しだけにとどまりません。

現金化した商品代金はもちろんですが、もしリボ残高やローン残高など他の取引があれば、それも含めて一括返済を要求されることもあります。

リスク3)詐欺や犯罪に巻き込まれる

3つ目のリスクは、詐欺や犯罪に巻き込まれる可能性があること。

例えばキャッシュバック方式の場合、インターネットで指定商品を買わされたあと、口座にキャッシュバックされるのを待つことになります。

現金化業者を信用するしかありませんが、提示したキャッシュバック分が振り込まれないまま連絡がとれなくなる悪質な業者も存在します。

つまりお金の持ち逃げ。キャンセルできないトラブルもあります。

おまけに購入した商品は、価値がないモノだから売却してお金を手にいれることすらできません。

しかも、被害を相談しようにも現金化自体が違法だから誰にも相談できずに泣き寝入りするしかありません。

さらに、クレジットカード番号や個人情報を盗まれる危険性も。盗まれた情報は犯罪で使われたり、闇金業者の間で取引されたりします。これは違法行為に加担することにもなりますね。

リスク4)自己破産できなくなる

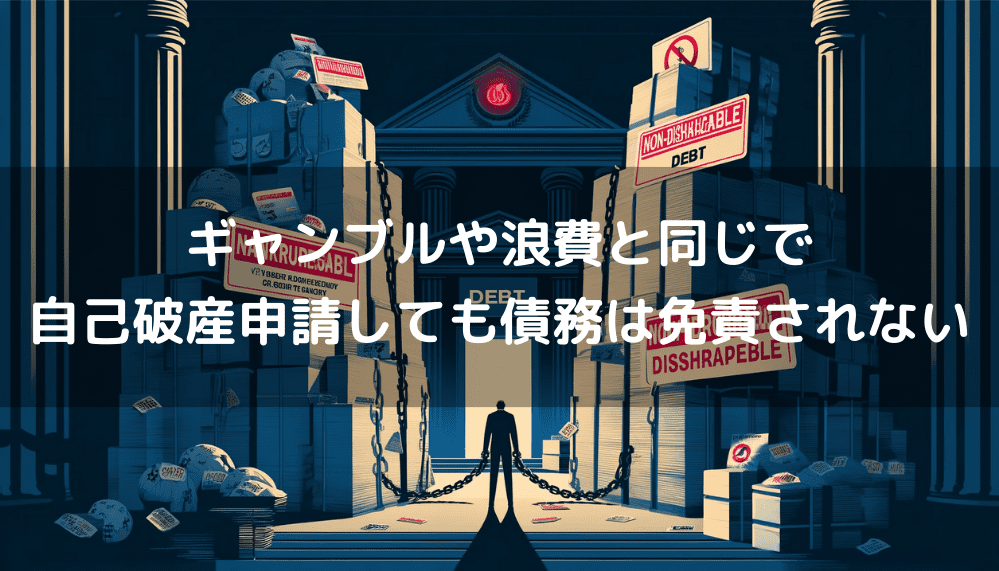

4つ目のリスクは自己破産できなくなること。

現金化に手を染めた人の多くが、クレジットカード会社から請求される債務を支払えないのが実情。最終的に自己破産に追い込まれることも十分考えられます。

一般的に自己破産すれば債務が帳消しになると思われていますよね。でもそれは違って、自己破産の申請をしても、裁判所が免責の決定をしないと借金はなくなりません。

例えば、ギャンブルや浪費を原因とした借金は原則として免責が認められませんが、クレジットカード現金化も同様です。免責不許可事由に該当すると考えられています。

破産法では以下のように免責を許可しない行為が明記されていて、いずれもそれに該当すると考えられています。(破産法252条1項2号)

破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

e-Gov法令検索(破産法252条1項2号)

リスク5)横領・詐欺行為となる可能性

5つ目のリスクは横領・詐欺行為となる可能性があること。要するに違法性の問題です。

違法性の観点で言うと、現金化業者が貸金業法や出資法違反で摘発された事例は何件かあります。

ただ、利用者が逮捕されたという事例は今のところ聞いたことがありません。

その理由は、「買い物をしてその商品が不要になったから売っただけとか、キャッシュバックを受けただけ」という体裁が成立するからです。

取引の曖昧さからグレーな行為とされていて、法律では取り締まれない状況です。

でも、グレーである以上問題として考えられることがあって、それが「横領罪」と「詐欺罪」。

あまり意識されることがありませんが、クレジットカードで購入した商品は代金が支払われるまではカード会社に所有権があります。

なのに、支払う前に転売する行為は「横領罪」に該当する可能性があるんです。

また、換金目的でクレジットカードで商品を購入する行為は、クレジットカード会社からお金を詐取する行為ともいえます。つまり「詐欺罪」に該当する可能性もあるということ。

クレジットカード現金化、なぜばれる?

とにかくお金が必要だから「クレジットカード会社にバレずに現金化できさえすればいい」と考える人がいるかもしれません。しかし、高い確率でカード会社にバレます。

なぜなら、多くのカード会社が利用を24時間365日モニタリングしているから。AIによる不正検知システムを導入して監視しています。

そして、普段購入しないようなモノを買ったり、急に高額な利用を行うと不正を検知して一時的にカード利用停止を行う運用をしています。

不正検知システムは一層強化される動きがあります。

きっかけは2023年のクレジットカードの不正利用率と被害額が過去最悪となったこと。(経済産業省などの調査による)

経済産業省は近くクレジットカード会社と共同で不正を監視する枠組みを立ち上げるようで、新設する枠組みで不正実態の把握と取引の安全性を高める対策を行うと公表。

現金化業者は適法に見せるが違法、近づくべからず

現金化業者は堂々とサイトやネット広告で、あたかも適法かのように見せています。そういう宣伝を見ると信じてしまいがちですが完全に違法。

例えば、「公安委員会の許可を受けている」といった広告例があります。

これは公安委員会が「古物商としての許可」を与えているだけに過ぎず、現金化自体に法的上問題がないことを保証しているわけではありません。

また、「景品表示法を遵守しています」という広告例もありますが、現金化は景品表示法の景品に該当しないということにすぎず、現金化に問題があることに変わりありません。

その後の人生に大きな代償を払うことになる

お金の悩みはだれにもあって、ワラにもすがりたいときがあります。

そんなときに、ショッピング枠という目に見えないものでお金を手にできる、魔法のような錯覚に陥ってしまうのがクレジットカードの現金化。

でも、その手軽さゆえにめちゃくちゃ不利な取引をさせられてるだけでなく、信用を失墜する事態が待っていることをわかっておかないといけません。

クレジットカード会社にバレれば、間違いなく規約違反になるので強制退会させられてカードを剥奪されるのはもちろんのこと、信用情報にもキズがつきます。

信用にキズがつくことで、そのカード会社と取引できなくなるだけにとどまらず、他社との取引にも影響がないとは言い切れません。

わずかな現金を得るために、その後の人生に大きな代償を支払うことになるクレジットカードの現金化ほど、バカげた行為はありません。