貸金業法の総量規制の例外となる配偶者貸付について、25年の業界歴を持つ元貸金業者マンの「ぜにぞう」がわかりやすく解説します。

一見、便利そうにみえる制度ですが実際に利用する際にはいくつかハードルがあります。

ただ、収入がない人や少ない人がお金を借りるときの最後の砦になるかもしれません。

↓このページの解説動画(3:44)↓

配偶者貸付けとは?

配偶者貸付けとは、収入のない専業主婦(主夫)が、配偶者の年収と合算して、2人分の借入れの合計が、2人分の年収の3分の1まで借りられる、という総量規制の例外になっている制度です。

通常であれば無収入だと貸金業法の総量規制のしばりがあって、1円たりとも借りられません。

ただ配偶者に収入があれば、その所得を自分の信用に置き換えて借りることができますよー、ということです。

信頼関係のある夫婦であるがゆえの特権

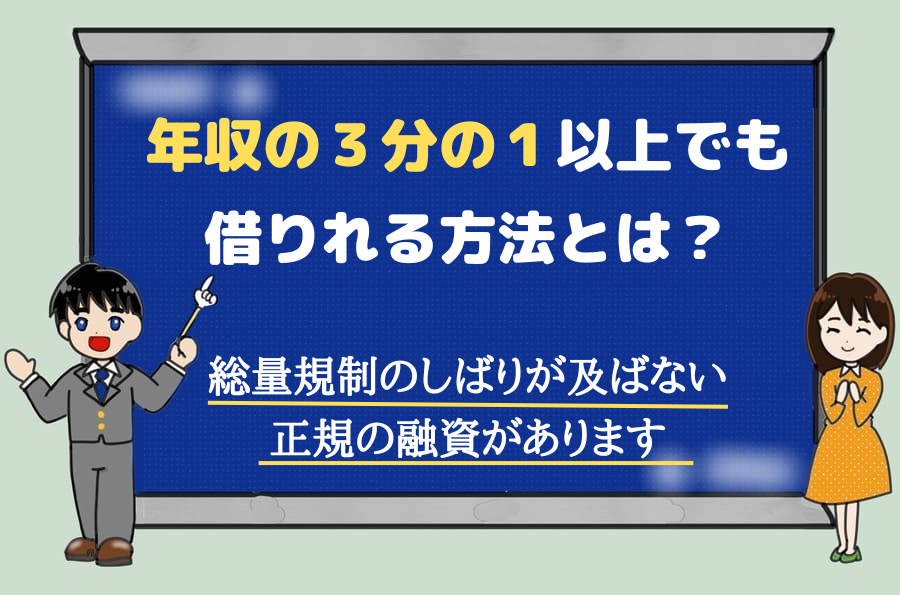

貸金業法には総量規制というルールがあり、借入れできる上限額が本人の年収の3分の1までに制限されています。

収入があることが借入れの条件ですから、専業主婦(主夫)のように収入がない人はいっさい借入れできないということになります。

一定の収入があったとしても少ない人は必要な金額を借入できないわけで、それだと困ることもありますよね。

お金を借りる理由は、なにもぜいたく品を買いあさったりギャンブルに使ったり、いわゆる浪費につながるものばかりではありません。普通に生きていく上で必要なことってありますからね。

そういうときに、収入がないとか少ない人の資金調達の救済策として、総量規制の例外として存在しているのが配偶者貸付です。

いくら借りられるか具体例

じゃあ、配偶者貸付けがどんなもので、いくらまで借りられるかというと、配偶者の収入と合算して、年収の3分の1まで借入れを認めましょう、というものです。

例えば、夫の年収が250万円、妻の年収が50万円だとしましょう。

その場合、妻は夫(配偶者)の年収と併せて、300万円の3分の1、つまり100万円の借入れが可能になります。

でもこれは、夫も妻も他に借入れがまったくない場合のことで、もし、夫がすでに100万円の借入れがあったりすると、それで借りられる上限金額の枠を使い果たしていることになるので、妻は1円たりとも借り入れできないということになります。

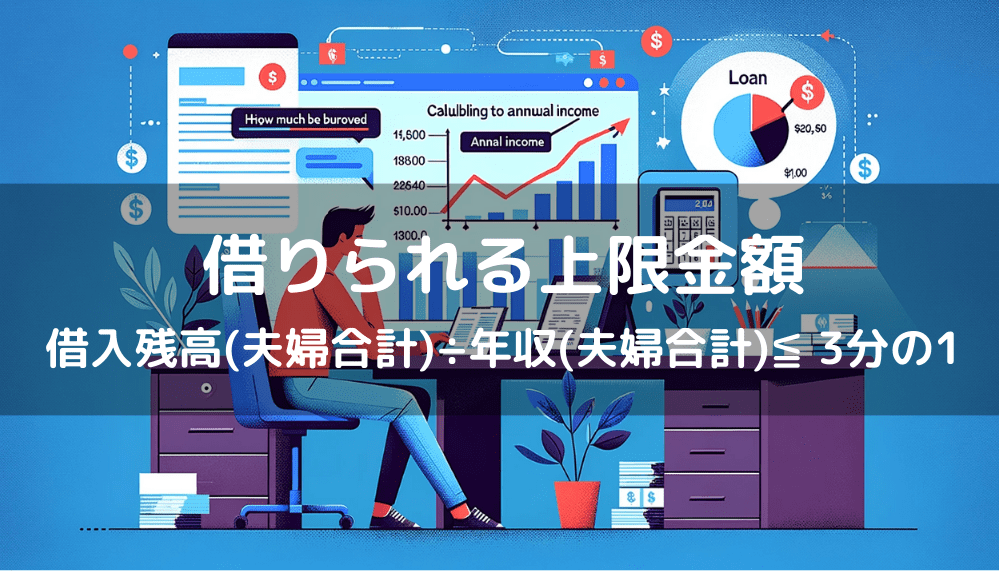

借りることができる金額の上限を式で表すと以下になります。

{借入残高(夫婦合計)}÷ {年収(夫婦合計)}≦ 3分の1

配偶者貸付の利用条件

配偶者貸付の適用を受けるためには、通常借入れするときには登場しない必要書類が4つあります。

- 配偶者貸付を締結することについての配偶者の同意書

- 配偶者との婚姻関係を示す公的書類

- 配偶者の収入証明書類

- 指定信用情報機関への信用情報の提供などに関する配偶者の同意書

1つ目は、配偶者貸付を締結することについての配偶者の同意書。要するに配偶者貸付を承諾する旨、一筆書いてもらうと言うこと。

配偶者の自筆が必須なので、内緒で借りたい人にとっては越えられない壁になるかもしれません。

2つ目は、配偶者との婚姻関係を示す公的書類。

比較的、取得しやすい公的書類としては住民票や戸籍抄本などがありますが、いずれにしても役所に足を運ばないといけません。

ちなみに配偶者とは法的に婚姻している人を指す言葉。だから入籍しないで事実婚のスタイルを取っていたり、単に同棲しているだけのカップルは利用できません。

ただ、事実婚を証明できる住民票などを提示することで適用される業者もあります。

3つ目は配偶者の収入証明書類で、給与明細や源泉徴収票、確定申告書の控えなどが該当します。

本人の収入を合算する場合は、本人の収入証明書類も必要です。

4つ目は、指定信用情報機関への信用情報の提供などに関する配偶者の同意書。これは少し抵抗があるかもしれませんね。

配偶者の個人情報も信用情報機関へ提供されるとともに、信用情報機関に登録されている配偶者の信用情報が審査で参照されます。

また、配偶者貸付の情報が信用情報機関に登録されることで、後日に配偶者名義での借入れができなくなるなどの影響が生じる可能性も考えられます。

配偶者貸付の注意点

配偶者貸付に関する注意点が2つあります。

1つ目は、契約者はあくまでも申込者本人であること。

返済の義務も契約者本人が背負うことになります。収入のある配偶者が返済義務を負わされることはありません。

2つ目は、配偶者貸付に対応している業者がとても少ないこと。

例えば大手の消費者金融は配偶者貸付をしておらず、中小消費者金融の一部のみが実施しているのが実態です。

この制度は配偶者との信頼関係が前提になるうえ、対応業者が少ないこともあり、利用するには少しハードルがあることことを覚えておいてください。