キャッシングやカードローンの返済方法には、業者によって多少の違いはありますが、一般的には、インターネット返済、自社ATM・コンビニ等に設置された提携ATMからの入金、口座自動引き落とし、振込返済などがあります。

この中で、ぜにぞうの過去の経験から、シェアしておいた方がいいんじゃないかと思っている、口座自動引き落としによる返済のデメリットについて解説したいと思います。

自動で口座から引落しされるので、ATMなどへ行く手間がない、うっかり忘れを防げる、などのメリットがある一方で、借りたい時に借りられないというデメリットとなるインパクトのある内容なので、ぜひ知っておいてもらいたいなと思います。

↓このページの解説動画(4:21)↓

借りたいときに借りられない事態も起きる口座振替の欠点

ローン返済に限らず口座引き落としに関しては、けっこういろんな不満が多いです。

例えばこんな感じで。

▼Twitter上の投稿もし、口座振替でカードローンの返済をきっちり済ませているのに、返済していない状態になるとしたら恐ろしいですよね。

実はそういうことが起こることがあることをこれから説明しますが、本題に入る前に、事前知識がないと後の説明がトンチンカンになるので、返済と追加借入れの関係を確認しておきたいと思います。

ほとんどの人が知らない口座引き落としのデメリット

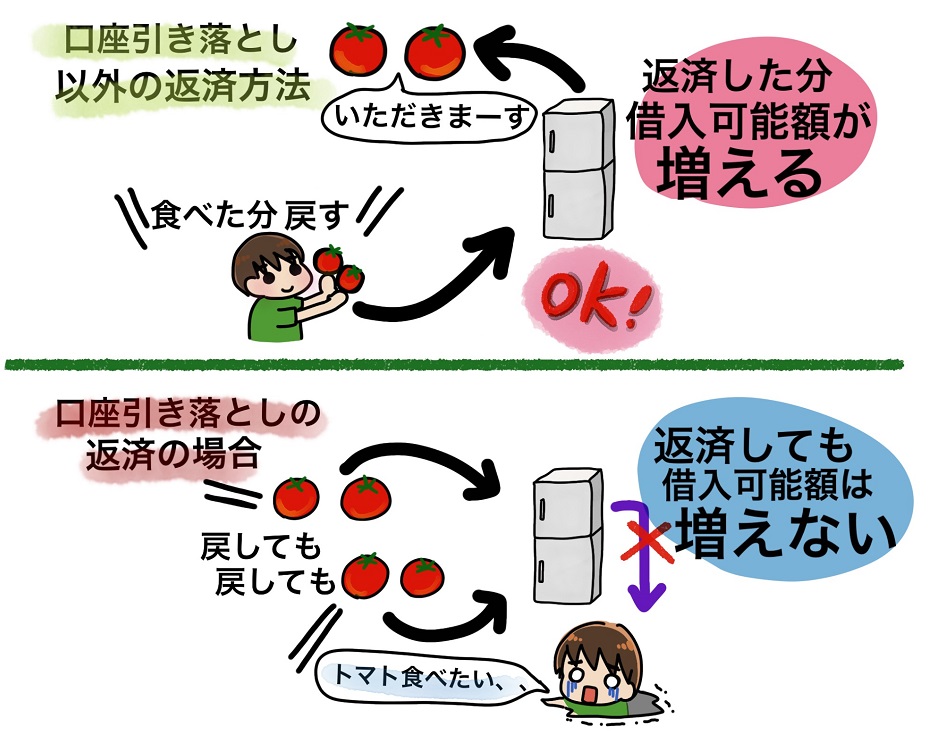

消費者金融のキャッシングでも銀行カードローンでも基本的に同じことがいえますが、どちらも利用限度額があって、その枠内であれば繰り返し借入れできるという商品です。

借り入れして借入残高があっても、返済することで残高が減って、その分だけ利用可能枠が広がるという関係ですね。

例えば、30万円の利用限度額で借入残高が20万円あると、追加で借りれる金額は10万円ですが、2万円返済すれば利用可能額は、プラス2万円の12万円に増えます。

返済した分だけ利用できる金額が増す、というのは、あまりにも当たり前のことなんですが、その当たり前のことが通用しないケースがあるんです!

つまり、返済したのに借入可能額が増えない、という利用者にとってはメチャクチャ困る現象が起きるんです。

12万円借りれるはずが10万円しか使えないというくらいならまだ実害は少ないですが、もっと極端な例で言ったら、(実際にはこんな事例はほとんどないですが)30万円の利用限度額で借入残高が30万円だと枠いっぱいに使っているので、返済しないと当然、追加借入れはできませんよね。

そんな時に予想外のお金が入って30万円返済したとしましょう。

借入残高がゼロになるので、当然、また30万円まるまる借り入れできるはずなんですが、1円たりとも借りれないということがあるということです。

なんか鬼みたいな仕打ちですが、口座自動引き落としで返済する場合に起こることです。ちなみに、他の方法(ネット返済、ATM入金、振込返済)では発生しないことです。

なぜ口座引き落としで、そんなことが起きてしまうのか?

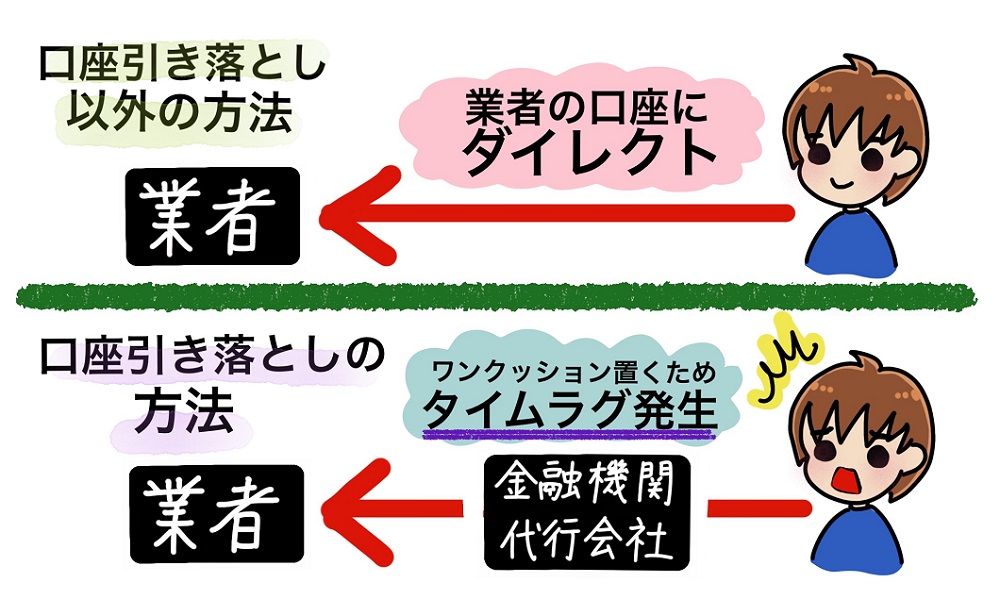

その理由は、口座引き落としには業者と利用者の間にワンクッションがあるからです。

口座引き落とし以外の方法(インターネット返済、ATMからの入金、振込返済)であれば、業者の口座に直接入金になるので、ほぼリアルタイムで返済したことが分かります。(下図)

|

利用者 ネット返済 |

直接、業者に資金が入るので、返済した事実がリアルタイムで分かる

|

貸金業者 |

自社ATMではなく提携ATMからの返済であっても、システムでつながっているので返済したというデータをキャッチして把握できます。

しかし、口座自動引き落としというのは、下図のように利用者と貸金業者の間に金融機関だったり集金の代行会社が存在しています。

|

利用者 口座引き落とし |

銀行(または代行会社)が引落を代行する

|

銀行 |

引落結果をとりまとめて報告するまでのタイムラグがある

|

貸金業者 |

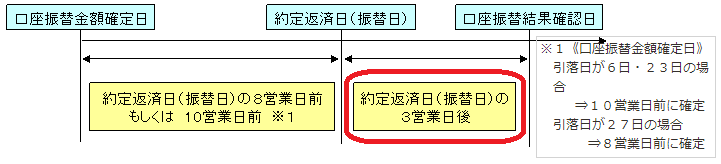

利用者の口座から引き落としできたとしても、金融機関から業者に引落し結果のデータが届くまでにタイムラグがあります。

このタイムラグは、金融機関によって違いがあり、ぜにぞうの現役時代の経験からすると、早くて2営業日後、遅いところだと1週間後という金融機関もあります。金融機関ではなく代行会社が介在している場合も同じことが言えます。

返済しているのに返済していないものとして扱われる

タイムラグの期間に業者が利用者に対してどんな対応をするのかということを、実際の事例で確認してみましょう。

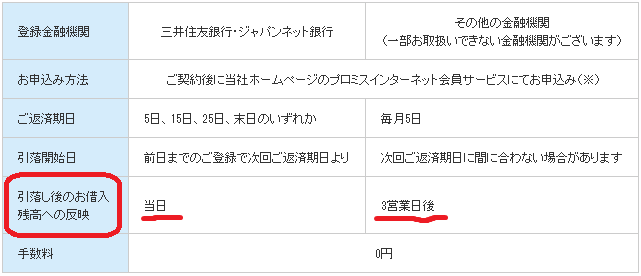

プロミスの場合です

その3営業日の間の追加借入れに関しての記載は何も見当たりませんが、利用可能枠は広がらないと考えるのが妥当です。

もうひとつアイフルの例です

アイフルも、プロミスと同様に、口座振替結果が確認できるのは、振替日の3営業日後になります。

そしてその期間中の借入れに関して、以下のような注意文言を記載しています。

(前略)

5.振替結果を弊社が確認できる日までの注意事項

約定返済日(振替日)に口座振替がなされたことを弊社が確認できるのは、約定返済日(振替日)の3営業日後であることから、以下の注意事項についてご了承ください

(中略)

(4)追加借入可能額について

口座振替結果が確認できていないことから、口座振替結果確認直前の残高を基準として、追加借入を可能と致します。(アイフルのWEBサイトより引用)

こういう仕組みになっているので、カードローンに限らずクレジットカードなどでも同じような不満が吹き出てしまうんです。

▼Twitter上の投稿キャッシング・カードローンは、無担保・保証人なしという業者にとってはリスクのある商品なので、業者としては、「返済されたかどうかわからないので、追加の借入れはしばらく待ってください」と言わざるを得ないというわけなんです。

ぜにそうが貸金業会社にいた頃もやはりそういうケースはあって、業者側の勝手な都合なので、お客さんに納得してもらえる説明ができずにすいぶん苦労した記憶があります。

ともあれ、口座自動引き落としには上記のようなデメリットがあるということを踏まえて、自分にあった返済方法を選べば良いと思います。

もちろん、口座自動引き落としならではのメリットもあるわけなので、メリットの方が上回るのなら口座振替を選択するのもありですね。

デメリットを逆手にとると、、裏技になる?

勘が鋭い人はもう気づいてしまったかもしれませんが、デメリットを逆手にとると、デメリットでなくなるという面白い現象も実は起きてしまいます。

これは、あまり大きな声では言えませんが、口座振替結果が確認できるのが引き落とし日の数日後ということは、残高不足で引き落としできなかったことがわかるのも数日後ということに他なりません。

ということは?、、、口座振替結果が反映されるまでの期間は、実際には引き落としできていなくても、追加借入れできてしまう、というマカ不思議なことが起きてしまうことがあったりします。

ただ、業者としてはリスクになるのでもちろん対策してきます。あくまでもシステム的な穴なので、いずれ穴はなくなるもの。それ狙いで行使するのはやめた方がいいです。