同じ利用するならカードローンやキャッシングの30日間無利息サービスを使いたいですよね、お得ですから。

でも、なんかお得すぎて裏があるんじゃないか?そんなふうに怪しく思っている人がいるかもしれません。

30日間無利息ということは、1カ月以内に給料日があれば利息が発生する前に返済できてしまうわけですから、そんなもうからない商売をするのは裏があるのでは?と勘ぐってしまうかもしれません。

例えば、

- 30日以内に一括で返せる環境があるのか?

- 返済手数料を取られるんじゃないか?

- 1カ月後から高い金利をとられるんじゃないか?

- 解約できない等のデメリットがあるのでは?

- 返した後、家に来たりとかしないですよね?

このような不安を抱いても不思議ではありません。

そこでこのページでは、30日間無利息サービスについてスッキリ解明したいと思います。

知っていないと損すること、利用する上での注意点があります。それらを事前に知っておくことで、お得なサービスを最大限活かしましょう!

↓このページの解説動画(8:02)↓

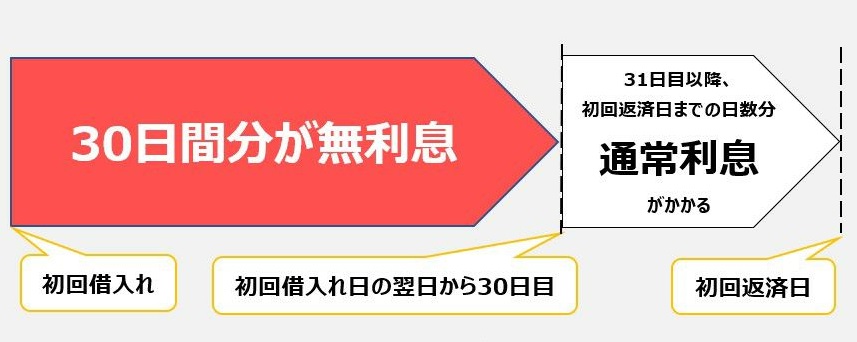

30日間無利息サービスとは?仕組みを知ろう

まず最初に、30日無利息サービスのおさらいをしておきましょう。

ざっくり言うと、下図のようにはじめて借入れした日から30日間の借入残高には、利息がつかない。そして、31日目から借入残高に応じた利息が発生するという仕組みです。

もう少し掘り下げて、ポイントを見てみましょう。

いくら借りても無利息

利息収入で成り立っている金融業者のサービスなので、さすがにいくら借りても無利息になるような大盤振る舞いはしないだろうと考えてしまいます。

例えば、100万円を消費者金融の平均的な年利18.0%で30日間借りたときの利息は、約14,800円です。もっと高額を借りれば利息はふくれ上がるので、どこかで上限の線を引かれてもおかしくないですよね。

でも基本的に無利息を適用する金額のしばりはありません。一部の業者が金額制限を設ける代わりに30日間を超える長期の無利息期間を提供している例外がありますが、30日間無利息に関しては無利息適用の上限はありません。

無利息期間中は追加借入分も無利息

無利息になるのは、けち臭く1回だけの借り入れということもありません。

なんど追加借り入れしようとも、とにかく30日間はいっさい利息がつかない仕組みになっています。

30日以内に追加借り入れした場合

ただ、後でも説明しますが、30日間を過ぎると利息が発生します。

無利息だからと言って必要以上のお金を調子に乗って借りたりすると、31日目以降、残った借入残高に対してきっちり利息をとられることを忘れたらいけません。

ついでに言っておくと、期間中に完済して再度使っても、もちろん無利息が適用されます。

30日以内に完済し、再度借り入れした場合

利用条件はほとんどない

無利息サービスを受けるための利用条件は、ほとんどないと思ってもらって大丈夫です。

新規の顧客獲得を目的にしたサービスなので、どうしても初回契約の人のみという条件はつきます。これは想定内だと思います。

メールアドレス登録やWeb明細利用登録、返済方法の指定など条件がつく業者もありますが、無料でできることだったり、利便性に逆行する内容ではないので問題ありません。

もちろん、一度契約したら解約できない等のデメリットはありません。なお、一度解約して、再度新規で申し込みし直したとしても、それは無利息の対象とならないので無駄足になります。

返済を阻止するような仕組みではないので安心

慎重な人は、30日以内に一括で返せる環境があるのか?だったり、返済手数料を取られるんじゃないか?と不安になるかもしれません。ただ、どちらも心配不要です。

コンビニ設置のATMや提携金融機関のATMを使って返済できるので、30日以内に一括返済したいのにできないといったことはありません。

例えばプロミスは、返済日が5日、15日、25日、末日のいずれかに決まっていますが、これは毎月の約定返済であって、任意の返済はいつでも可能です。

また全額返済するときに、金融業者に連絡が必要になる面倒だとか、普段とられない返済手数料が必要になることもありません。

とにかく、返済しにくい仕組みにはなっていないのでその点は安心です。もし、無利息をちらつかせて借りさせて、あとで無利息分以上の利益をまき上げるような仕組みだったら、それはまるで一度お客をつかまえたら、とことん搾取する闇金融の行為と同じです。そんなことはないので大丈夫です。

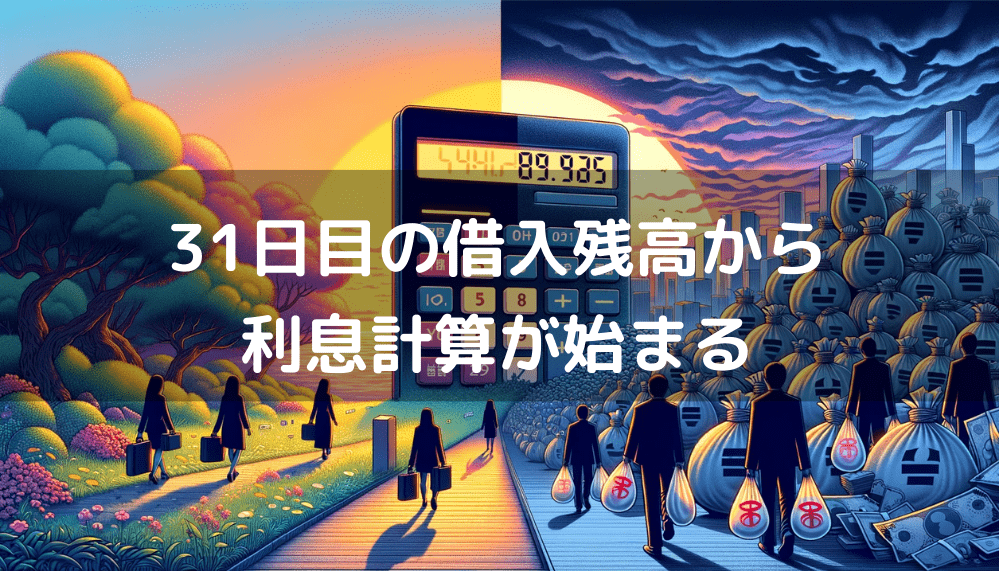

30日経過後の利息はどうなる?

無利息期間が終わった31日目から利息が発生しますが、通常よりも高い金利をとられるんじゃないの?と不安になるかもしれません。

この世の中、おいしいエサで釣っておいてだます商売が横行しているので、そんなふうに構えてしまうのも仕方ないですが、その心配は不要です。

最初の30日間がなかったものとして、31日目から当初契約した通常金利で利息計算が始まります。

契約と異なる高い金利をとられることは絶対にありませんが、仮にあったとしても貸金業にかかわる法律は消費者保護で一貫しています。

公的なお金の相談窓口も複数あって、通報すれば金融業者は行政指導、悪質なら業務停止処分を受ける羽目になるので安心してください。

無利息サービスの注意点

30日間であれば、いくら借りても、追加借入れや完済後の借り入れも無利息。メリットばかりが目立ちますが、注意すべきこともあります。

デメリットという事ではありませんが、知らないで利用すると損をしたり、知っていることでより賢く利用できます。

注意点としては以下の5つがあげられます。

- 無利息期間の開始日が会社によって違う

- 無利息期間でも返済は発生する

- 無利息だからと言って欲張って借りない

- 30日間の期日管理をしっかりすること

- 30日間以内に完済できなくてもよしとしよう

ひとつずつ見ていきますね。

無利息期間の開始日が会社によって違う

注意事項ではこれがいちばん重要なことですが、無利息期間の適用開始日が会社によって異なります。これを間違うと泣くに泣けないことになります。

無利息期間の開始日には、「契約日の翌日」と「初回出金日の翌日」の2パターンがあります。

一見、違いがないように感じるかもしれませんが、天と地ほどの違いがあります。

「契約日の翌日」は、カードローンの審査が終わり契約が成立した日の翌日から、時計の針が動きだします。借入れをしようがしまいが関係ないので、ぼーっとしていると無利息期間がどんどん短くなってしまいます。

一方の「初回出金の翌日」は、カードが手元に届いて、自分のタイミングで初めて借入れしたときに時計が動きだします。契約してもすぐ使う必要がなく、半年後にはじめて出金したらその時点から30日のカウントダウンが始まります。

どちらのタイプがよいかは人それぞれですが、せっかくの権利を失わないよう注意したいです。(ページ最後の会社紹介でパターンがわかります)

無利息期間でも返済は発生する

気をつけたいのは、無利息期間中でも返済日が到来したら、残高に応じた返済額の入金が必要になること。(返済日が到来しない場合もあります)

無利息期間だと思うとついつい気が緩んでしまいますが、返済日は意識しておく必要があります。返済日の入金をスルーすると無利息サービスの権利を奪われかねません。

返済をせずに信用を落としたお客に、それでもなお利息を免除するおバカな会社はないので注意してください。

無利息だからと言って欲張って借りない

いくら借りても無利息になるので、どうせならたくさん借りて得したい気持ちに心がゆらぐかもしれません。

もちろん30日間以内に完済できるのなら問題はないです。でも、借入額がふくらむほど一括返済のハードルが上がることは言うまでもないですよね。

もしかしたら、「別に30日以内に完済するつもりはないから問題ないし、とにかく少しでも得したい」という変わり者がいたとしても、おすすめしません。

その理由は、借入残高が多いほど毎月の返済額がグッと高くなるから。カードローンはたいてい借入残高に応じて毎月の最低返済額がスライドして高くなっていく設計になっているので、31日目の残高が多いほど後々の返済がきつくなります。

30日間の期日管理をしっかりすること

日頃の習慣で、30日間を1か月と思いこんでしまうことってありますよね。その感覚で、無利息期間内に全額返済しようと思っていても、1か月が31日まである月だと1日分の利息が発生してしまいます。

「今日は〇日だから、来月の〇日までに全額返済すれば無利息だーっ!」などと、ざっくり考えてギリギリに返済すると、1日違いの厳しい現実に遭遇します。

30日間以内に完済できなくてもよしとしよう

せっかくゲットした権利なので、なんとしても30日以内に完済して利息が発生する31日目に残高を残さないようにと必死になる人がいるかもしれません。

でも、無理は禁物。無理して返済してもどこかにしわ寄せがきます。

仮に30日間以内に完済できなくても、無利息期間が無駄になることはありません。30日間は確実に利息免除になっているので無理して完済しなくても大丈夫。

30日間無利息の活用例

30日間は約1か月。これだけ長い期間、コストなしでお金を借りられることってよく考えたらすごいことです。

なにかの入金までのつなぎとして無利息サービスを使って急場をしのげたら、そんなありがたい話はありませんよね。なんと言ってもコストゼロでお金を調達できるわけですからね。

そんなケースはちょっと考えただけでも2つ3つはすぐ思いつきます。

こんなときこそ利用価値大と感じるケースを紹介します。一部、私ぜにぞうの実体験も含まれます。

- 失業保険を受給するまでのつなぎ

- 出産手当受給までのつなぎ

- 夏のボーナスまで引っ張れない自動車税、固定資産税支払い

失業保険を受給するまでのつなぎとして利用する

失業したとき一定の条件を満たせば、一般に失業保険とよばれている求職者給付(基本手当)をもらうことができますよね。

ただ、自己都合退職の場合、受給できるまでに「7日間の待期期間+2カ月の給付制限」があります。

収入がない状態が約3カ月も続くのはきついですよね。どうしても生活をやっていけないときに、後々入ってくる失業保険で返済することを前提に、つなぎの手段として使うこともできます。

出産手当受給までのつなぎとして利用する

出産した場合、健康保険から出産育児一時金(または家族出産育児一時金)として50万円が支給されます。このお金はほとんどのケースで医療機関に入金されるので、その金額を超えた金額を退院時に支払えば済みます。

ただ、この方式を使えるのが直接支払制度に対応している医療機関だけで、小さな産院などは未対応のところもあります。

その場合、一旦自分で全額を支払って後日50万円を受け取る流れになります。けっこう高額な支払いになるので、つなぎとして無利息サービスを使う手もあります。

夏のボーナスまで引っ張れない納税資金に使う

毎年4月以降はなにかと物入りですが、そのひとつが税金。もろもろの費用がかさむ時期の納税はきついですよね。

5月末が納付期限(青森県・秋田県は例外的に約1カ月遅れ)の自動車税や、7月末が納期限の固定資産税(第1期)を払うことがきついときもあります。

そんなときにクレジットカードに付帯するキャッシング機能で手軽にお金を調達する人もいます。

でもいくら手軽だからと言って、年利18%もの高い金利をとられるクレジットカードのキャッシングを使うのはもったいない。無利息サービスを使ってコストなしで調達できる方法も知っておいて損はありません。

お金を借りて税金を払うなんて邪道と言われるかもしれません。でも、お金を用意できなくて延滞したり、バカ高い金利で借金するよりはよほどマシ。夏のボーナスまでのつなぎとして、無利息サービスで乗り切ることもひとつの手だと思います。

無利息サービスのある金融会社

全国どこからでも申し込み可能な全国展開のカードローンに絞って、無利息サービスのある金融会社をまとめました。

| 業者 | サービス内容 | 適用開始日 | 条件 |

|---|---|---|---|

| アコム | 最大30日間無利息 | 契約日翌日 | 無担保カードローンをはじめて契約の方 ※1 |

| アイフル | 最大30日間無利息 | 契約日翌日 | 無担保キャッシングローンの新規契約 |

| プロミス | 最大30日間無利息 | 初回借入日翌日 | 新規契約でメールアドレス登録のうえWeb明細を利用 |

| ノーローン | なんどでも1週間無利息 ※2 | 借入日翌日 | なし |

| ジャパンネット銀行(ネットキャッシング)※3 | 30日間無利息 | 初回借入日翌日 | 過去に1度も無利息サービスの利用がない方 |

| 静岡銀行カードローン セレカ | 最大45日間分の利息キャッシュバック | 契約日 | はじめての方 |

| ポケットカード(のキャッシング) | 30日間無利息 | 初回借入日翌日 | 新規契約 |

| セントラル | 30日間金利0円サービス | 契約日翌日 | 初回借入れ限定 |

※1 アコムが不適当と判断した場合は対象外となる場合があります

※2 完済すれば翌月また1週間無利息が適用

※3 ジャパンネット銀行はカードローンの新規申込受付が終了のため、ネットキャッシングを記載。極度型ローン(ネットキャッシング・クレジットライン・カードローン・借り入れおまとめローン)を契約中で過去に1度もご利用がない方限定

無利息サービスとひと言で言っても、無利息が適用される期間、金額、回数が微妙に違うので、吟味せずに業者を選んでしまうと損をしてしまいます。

どんな人にとっても最強の無利息サービスというものがあるわけではなく、その人のキャッシングスタイルによって最適の業者が変わってきます。

そこで、審査通過優先と経済的メリット優先の切り口でそれぞれ推奨するカードローンを提案します。

アコムは審査承認を最優先、無利息期間があればラッキーと思う人向けの業者

アコムは1社目のカードローンに選ばれることが多いため審査通過率が高いと言われている業者です。といってもウワサでは意味がありません。

そこで一般にはあまり目にすることのないデータを分析してみたところ、その裏付けともいえる証拠データをとらえることができました。

詳しくは「キャッシング審査が不安な方におすすめな業者は?」のページで紹介しています。

ちなみにアコムの30日間金利ゼロの経済的インパクトですが、金利18.0%で10万円借入れしたとすると利息は1479円、30万円なら利息は4438円になるので、バカにならないです!

注意点として、無利息期間は契約日の翌日からカウントされるので、契約してすぐ利用しないと権利が失効してしまいます。「借入の翌日から」ではない点に注意が必要です。

「とりあえず契約だけしておいて、必要になったらすぐ使える状態にしておこう!」という感じて考えていると損をしてしまいます。

プロミスは無利息、低金利にとことんこだわるタイプの人向けの業者

消費者金融の標準金利は年利18.0%ですが、プロミスは上限金利が17.8%と他社比、低金利です。わずか0.2%の差だとはいっても、長く使っていく場合はバカにできません。

とことん低利息にこだわるならプロミスははずせません。

プロミスの30日間無利息を利用するためには、メールアドレス登録とWeb明細利用の登録が必要ですが、デメリットがないどころか、逆に利便性が高まることなので何の問題もありません。

はっきり言って、不便さを条件にしているわけではないので、”利用条件”にはならないほどです(笑)

ただ、注意すべき点が、無利息期間が初回借入れの翌日から30日間に限定されていることです。

「大好物の食べ物は最後にとっておこう」的に考えて、使わずに大事にとっておいても、2回目以降の借入れだと実質、恩恵を受けられません。

ぜにぞうは甘いモノが好きなのですが、食べるのがもったいないからといって大好物の大福餅を大事にとっておいても賞味期限切れになってしまうということです(笑)

なので、契約時には忘れずに、Eメールアドレスの登録と、あわせて書面の受取方法で「プロミスのホームページにて書面(Web明細)を確認」を選択することを忘れないでください。

金融業者が無利息でも損をしない理由

30日間も利息を免除して金融会社は損をしないの?とか、なぜ損をして成り立っているの?と疑問に思うかもしれません。

みんながみんな30日の間に返済してしまえば、金融会社は1円たりとも利益がないので不思議ですよね。でも、ちゃんと儲かる算段があるのです。

ぶっちゃけ、みんながみんな30日後までに返済できないというか、もっとはっきり言ってしまうと大半の人が、そのつもりで借りても完済できません。そもそもお金に困って借りるわけですから。

そういう人がいるので、てんびんにかけると、何もしないよりも30日間無利息をアピールして新規顧客を獲得した方が業者はもうかります。

どんな商売もそうですが、既存顧客から利益を上げるのは簡単。新規顧客を獲得することがなによりも難しいので、かしこい会社はそこに資源を投入するわけです。

30日間無利息サービスのまとめ

ここまでの30日間無利息サービスのポイントをまとめますね。

- いくら借りても、追加借入れしても対象期間中は無利息

- 利用条件としてあるのは新規契約くらい。ただ、一旦解約して再度新規で申し込んでも適用されない

- 契約したら解約できないしばりはない

- 全額返済がしにくいことはなく、返済手数料もとられたりしない

- 31日目から利息が発生するが、通常よりも高い金利をとられることはない

- 無利息期間の開始日が会社によって違うので注意しよう

- 無利息期間内でも返済日が到来することがあるので忘れない

- 30日間以内に完済できなくても、無利息期間が無駄になることはない

- 無利息だからと言って欲張って借りない

30日間無利息サービスには、使った後で不利益を被るような怪しい裏はありません。

サービスの内容自体は、提供する会社で大差はないので、自分に合ったカードローンを選び、無利息のメリットを上手に使いこなしてください。