キャッシングであれカードローンであれ、借入れ可能な金額単位というのは1万円というのが一般的です。千円単位で借りれる業者は少数派と言えます。

数千円あれば用が済むときに、余分にお金を借りないといけないのは利息がもったいですよね。

そこで、ATMなどで千円単位で借り入れができる業者を紹介してみたいと思います。また、「これを知っておかないと、小額で借りられるメリットがなくなってしまう」という事があるので、それもあわせてお伝えします。

↓このページの解説動画(5:22)↓

そもそも小額の借入れニーズってある?

ちょっと情けない話なのですが、ぜにぞうは買い物などで1万円札を使う時、大事なものを失うような、なにか落ちつかない感覚に襲われることがあります。ものすごくしょうもないですね(笑)

別に無駄遣いしているわけでもないのですが、万札に対して特別な感覚を持っているんでしょうね、きっと。

なので、キャッシングする時は千円単位で必要な額だけ借りたいというのが本音です。(メインに使っているカードは万単位なのでダメですが、、汗)

このぜにぞうの金銭感覚って一般的にはどうなんだろうと思ったのですが、同じ意見がこんなふうにチラホラありました。

Twitter上の投稿

4万・・・ なぜ、クレカのキャッシングは万単位なのだ? 千円単位にしてくれよ・・・ 3万5千で足りたのに4万借りるはめになったじゃないか・・・

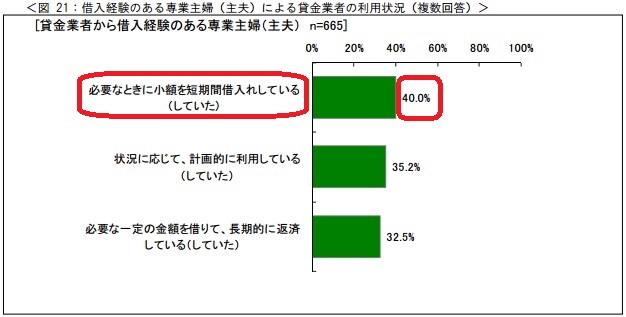

日本貸金業協会の調査結果でみる小額借入れニーズ

もう少し調べてみると、日本貸金業協会のアンケートで参考になる情報がありました。

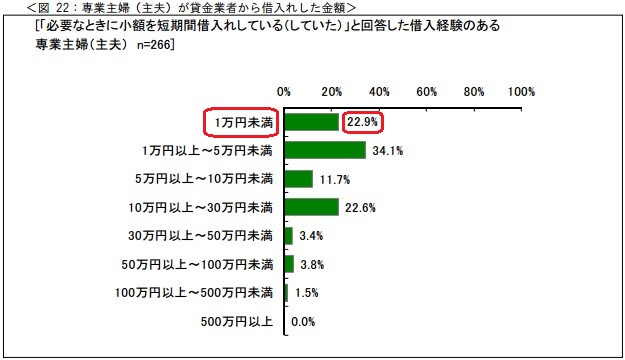

下の図を見てください。

アンケート調査の対象者が専業主婦(主夫)という前提での話ですが、希望で一番多いのが、少額を短期間借入れしたいという人で40%あります。(上の図)

そして、そう答えた人たちがいくら借り入れしていたかというのが下の図で、1万円から5万円のゾーンが34.1%で最も多いのですが、それに続くのが1万円未満で、22.9%もあります。

2割の人が1万円未満、つまり千円単位でキャッシングしていたという事実は、それだけニーズがあると言うことですね。

もし、1万円単位でしかキャッシングできなかったら、ぜにぞうが1万円札を使う時の心境と同じように、しぶしぶ万単位の借入れをしてるんじゃないかなと思います。

食品売り場で例えるなら、いつも陳列されているはずのカットされた大根が今日はなくて、「こんなにたくさん使えないよ!」と思いながら、しぶしぶ、まるごと1本の大根を買うような感じでしょうか。

ともあれ、堅実派の人にとっては、1000円単位で借りれるのが理想です。

上の2つの図は2012年の調査結果なのでデータとしては古いです。

2013年以降、同じ切り口で調査がなされていないので直近の状況はわかりませんが、それでも2020年9月の調査結果では、下の図のように借入先に選ぶ際の条件に「小額借り入れができること」が上位にあがっています。

借り入れ単位を小さくするのは、システム的な負荷やATMのお金の管理面の問題があるので、業者側は対応したがらないものですが、そこをケアしている頼もしい業者を紹介します。

千円単位で借りられる金融会社

まずははじめに、全国ネットでどこからでも申し込みできるカードローンをピックアップします。

消費者金融と銀行カードローンに業態を分け、それぞれATMと振込融資の借入方法別に、千円単位で借りられる範囲を比較しました。

見ていただくとわかりますが、会社によって大きなバラツキがあります。ただ、コンビニ設置ATMやメガバンクのATMはどの会社もだいたいカバーしている状況です。

消費者金融で対応している会社

消費者金融のWEBサイトを見ても、借り入れ金額の最小単位について、たいてい書かれていません。ですので、各社に個別に問い合わせて調べた結果になっています。

| 業者 | 千円単位で借りられるATM | 千円単位での振込融資可否 |

| アコム(※) | アコム自社 セブン銀行 三菱UFJ銀行 |

× |

| アイフル | アイフル自社 セブン銀行 |

〇 |

| プロミス | プロミス自社 セブン銀行 ローソン銀行 イオン銀行 三菱UFJ銀行 横浜銀行 第三銀行 福岡銀行 熊本銀行 親和銀行 西日本シティ銀行 |

〇 1円単位 |

| SMBCモビット | セブン銀行 ローソン銀行 イオン銀行 三菱UFJ銀行 三井住友銀行 北洋銀行 北海道銀行 仙台銀行 足利銀行 栃木銀行 常陽銀行 京葉銀行(1円単位) 大垣共立銀行 十六銀行 第三銀行 但馬銀行 トマト銀行 もみじ銀行 西京銀行 福岡銀行 親和銀行 熊本銀行 百十四銀行 西日本シティ銀行 |

〇 |

| レイク | セブン銀行 ローソン銀行 福岡銀行 三菱UFJ銀行 十八親和銀行 熊本銀行 |

〇 |

※アコム:セブン銀行以外のコンビニ設置ATMは、千円単位で利用できる場所とできない場所があります

※調査日2024年10月31日

全国展開の大手消費者金融では、一見すると大きな差がないように感じます。

でも、SMBCモビットは、千円単位で利用できる提携ATMの範囲が他よりも頭ひとつ抜き出ています。実際に使うとかなり便利に感じると思います。

なお、振込み借入れを使う場合は、千円単位で可能かどうかの対応が分かれています。

銀行カードローンで対応している会社

こちらも全国展開している銀行カードローンに絞って、ピックアップします。

| 銀行 | 千円単位で借りられるATM | 千円単位での振込融資可否 |

| 三菱UFJ銀行 | 三菱UFJ銀行 セブン銀行 ローソン銀行 イーネット |

× |

| みずほ銀行 | みずほ銀行 セブン銀行 ローソン銀行 イーネット イオン銀行(専用型の場合) ゆうちょ銀行(専用型の場合) 提携金融機関(専用型の場合) |

〇 1円単位 |

| 三井住友銀行 | 三井住友銀行 セブン銀行 ローソン銀行 イーネット ゆうちょ銀行(専用型の場合) 提携金融機関(専用型の場合) |

〇 1円単位 |

| セブン銀行 | セブン銀行 |

〇1円単位 |

| イオン銀行 | イオン銀行 ローソン銀行 イーネット 三菱UFJ銀行 みずほ銀行 ゆうちょ銀行 ろうきん 信金 信組 |

〇 |

| ローソン銀行 | なし | × |

| 楽天銀行スーパーローン | なし | × ※1 |

| auじぶん銀行 | セブン銀行 ローソン銀行 イーネット 三菱UFJ銀行 ゆうちょ銀行 |

× |

| 住信SBIネット銀行 | なし | × |

| オリックス銀行 | セブン銀行 ローソン銀行 イーネット イオン銀行 三菱UFJ銀行 三井住友銀行 ゆうちょ銀行 西日本シティ銀行 |

〇 |

| ジャパンネット銀行※2 | × ATM借入不可 |

〇1円単位 |

※1 楽天銀行スーパーローンの振込み融資は1万円以上千円単位

※2 ジャパンネット銀行はカードローンの新規申込受付が終了のため、ネットキャッシングを記載。純粋なATM借り入れはできないが、提携ATMで預金引き出しをした際、残高不足のときに自動融資の機能はあり

※調査日2019年7月9日

消費者金融と銀行カードローンなら、どっちがいいかは一概にはいえません。ただ、千円単位で借りたい人の堅実さに合うのは、低い金利で借りられる銀行カードローンです。

ただ、個々の事情によってそうとは限らない場合があるので、「銀行カードローンと消費者金融の違い」を踏まえて決めるといいと思います。

小額で借りるときに意識しておきたいこと

千円単位で使えるときに意識しておきたいことが3つあります。

- ATM利用手数料を考慮して使おう

- キャッシュカードによる預金引き出しよりお得

- 少額を細かく借りる vs 数回分を1回で借りる場合の利息、どっちがお得?

無駄なく効率的に使えるはずなのに、これを知っておかないとせっかくのメリットがなくなってしまいます。

ATM利用手数料を考慮して使おう

カードローンを使うことで発生する費用は利息以外にもあります。そのひとつがATM利用手数料。自社ATMが無料でも、提携ATMになると有料の場合があります。

いくらかかるかというと、以下のように出金する金額によって違っています。

- 1万円以下の利用1回あたり110円(税込)

- 1万円超の利用1回あたり220円(税込)

数千円の借り入れの場合、110円(税込)になりますね。たかが110円かもしれませんが、利息の金額を超えてしまいます。

例えば、5000円を年利18.0%で1か月借りたときの利息は73円、この利息以上の余分な費用を手数料にかけるのはばかばかしいですよね。

なので、カードローン会社の自社ATMを使うか、手数料のとられない提携ATMを使うようにしたいです。

ちなみに、消費者金融は基本的に提携ATMの利用は有料です。それに対して銀行カードローンは、コンビニATMなど提携ATMの利用がおおむね無料。コストの面では有利です。

具体的に見てみましょう。

大手消費者金融/ATM利用手数料無料の範囲

| 自社ATM | 提携ATM | |

| アコム | 〇 | × |

| アイフル | 〇 | × |

| プロミス | 〇 | 三井住友銀行 |

| SMBCモビット | 自社ATMなし | 三井住友銀行 |

| レイク | 自社ATMなし | セブン銀行 ローソン銀行 イーネット イオン銀行 三菱UFJ銀行 三井住友銀行 広島銀行 西日本シティ銀行 福岡銀行 十八親和銀行 熊本銀行 三十三銀行 |

※調査日2024年10月31日

全国ネットの銀行カードローン/ATM利用手数料無料の範囲

| 銀行 | 自行ATM | 提携ATM |

| 三菱UFJ銀行 | 〇 | セブン銀行 ローソン銀行 イーネット |

| みずほ銀行 ※2 |

〇 | セブン銀行 ※1 ローソン銀行 ※1 イーネット ※1 イオン銀行(専用型の場合) ※2 |

| 三井住友銀行 | 〇 | セブン銀行 ローソン銀行 イーネット ゆうちょ銀行 |

| セブン銀行 | 〇 | ×提携ATMなし |

| イオン銀行 | 〇 | ローソン銀行 イーネット 三菱UFJ銀行 ※3 みずほ銀行 ※3 ゆうちょ銀行 ※3 ろうきん |

| ローソン銀行 | ×有料 | ×有料 |

| 楽天銀行スーパーローン | × 自社なし |

セブン銀行 ローソン銀行 イーネット イオン銀行 PatSat みずほ銀行 三井住友銀行 北都銀行 栃木銀行 愛知銀行 名古屋銀行 高知銀行 富山銀行 大光銀行 きらぼし銀行 |

| auじぶん銀行 | × 自社なし |

セブン銀行 ローソン銀行 イーネット 三菱UFJ銀行 ゆうちょ銀行 |

| 住信SBIネット銀行 | × 自社なし |

セブン銀行 ローソン銀行 イーネット イオン銀行 |

| オリックス銀行 | × 自社なし |

セブン銀行 ローソン銀行 イーネット イオン銀行 三菱UFJ銀行 三井住友銀行 ゆうちょ銀行 西日本シティ銀行 |

| ジャパンネット銀行 ※4 |

× 自社なし |

×ATM借入不可、 振込融資のみ |

※1 みずほマイレージクラブ(無料)に加入かつ月末借入残高がある場合、翌々月の取引が月4回まで無料

※2 みずほマイレージクラブ(無料)に加入かつ月末借入残高がある場合、翌々月の取引が回数無制限で無料

※3 三菱UFJ銀行、みずほ銀行、ゆうちょ銀行は、利用する曜日・時間帯によっては手数料がかかります

※4 ジャパンネット銀行はカードローンの新規申込受付が終了のため、ネットキャッシングを記載

※調査日2019年7月10日

キャッシュカードによる預金引き出しよりお得

金融機関によって取扱いが違う場合がありますが、キャッシュカードで預金の引き出しをするとき、自行ATMでも平日夜間や土日祝日は手数料がかかることがあります。

翌日とか週明けまで引き出すのを先延ばしできないので、仕方なくATM利用手数料を払って引き出しするわけですよね。

そういう時に活用できるのがカードローン。銀行カードローンであれば、自行のATMはもちろんのこと、コンビニATMも利用手数料が無料なので、預金引き出しの代わりにカードローンで借りてしまうのも賢い方法です。

小額を細かく借りる vs 数回分を1回で借りる場合の利息、どっちがお得?

千円単位で細かく借りたい理由は、なんと言っても「なるべく余分な利息を払いたくない」ということ。

小額を細かく借りた方が、利息がお得なのはなんとなく想像できても、いまいち実感がわかないかもしれません。

そこで、使い方の違いで実際にどれくらい利息の差が発生するのかを、具体的な事例で見てみましょう。

ここでは、

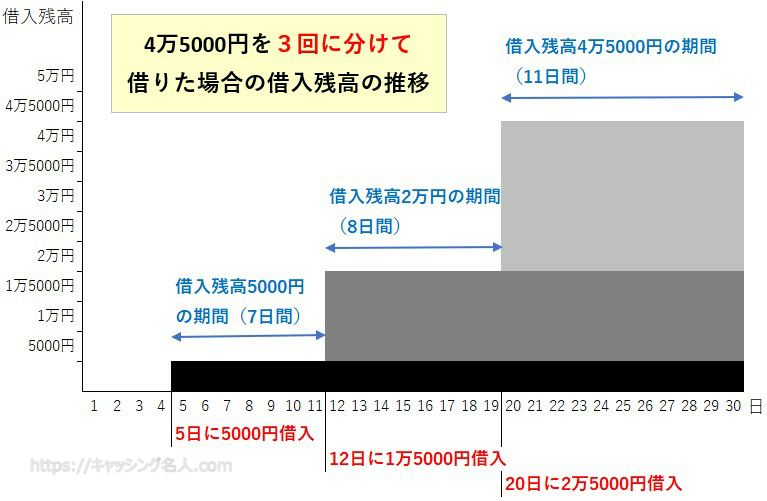

- 4万5000円を3回に分けて借りた場合

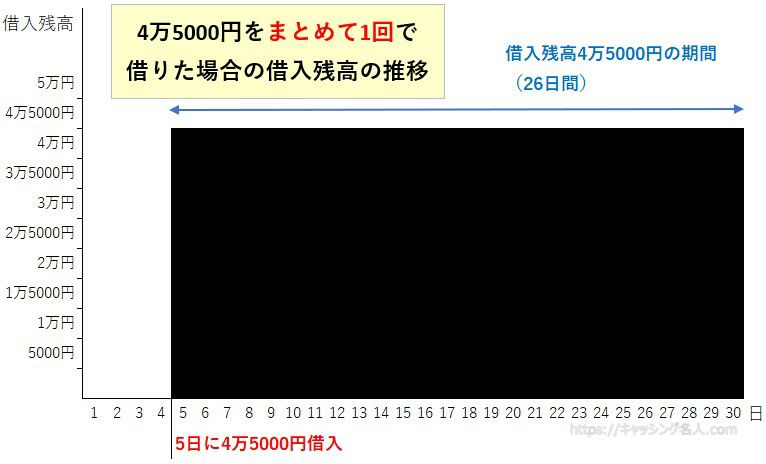

- 4万5000円を1回でまとめて借りた場合

の1か月間の利息を比較してみます。

▼4万5000円を3回に分けて借りた場合の借入残高の推移

▼4万5000円をまとめて1回で借りた場合の借入残高の推移

利息は1日ごとに積みあがっていくので、日々の借入残高に借入金利を乗じて計算します。

結果から言うと、

- 4万5000円を3回に分けて借りた場合の利息は339円

- 4万5000円を1回でまとめて借りた場合の利息は576円

になります。(わかりやすくするため簡易な方法で計算。消費者金融の標準金利18.0%を適用)

4万5000円を3回に分けて借りた場合の利息計算

1)借入残高5000円の7日間の利息=17円

5000円×18.0%×7/365

2)借入残高2万円の8日間の利息=78円

2万円×18.0%×8/365

3)借入残高4万5000円の11日間の利息=244円

4万5000円×18.0%×11/365

1)+2)+3)=339円

4万5000円をまとめて1回で借りた場合の利息計算

借入残高4万5000円の26日間の利息=576円

4万5000円×18.0%×26/365

この事例で、小額で借りることによって利息を節約できることを具体的に確認できたと思います。

今、5000円しか必要ないときに、千円単位で借りられないからといって1万円借り、残りの5000円が次にお金が必要になるまで使わずに財布に残っていることはまずないと思います。

人は強い生き物ではないので、手元にお金があれば使ってしまいます。自己管理に頼るのではなく、仕組みとして千円単位で細かく借りられる方が、利用する側からすると便利この上ないです。

上の事例では、借りた金額が数万円レベルと少額なため、利息の差にあまりインパクトを感じないかもしれませんが、それでも2倍の差があります。

チリも積もれば、数千円、数万円の利息の差になって現れます。借り入れの仕方の違いひとつで出費を減らせるのは意味が大きいと思います。

クレジットカードのキャッシングは千円単位で借りられる?

クレジットカードのキャッシング枠がある場合は、カードローンではなくキャッシングを利用する手もあります。

ただ、クレジットカードのキャッシング機能は、千円単位で借りられるものはほぼありません。知名度のあるクレジットカードを見ても以下のようにほとんどが1万円単位です。

| カード名 | 借入できる単位 |

| セゾンカード | 1万円 |

| ポケットカード | 1万円 |

| ファミマTカード | 1万円 |

| セディナカード | 1万円 |

| 楽天カード | 1万円 |

| イオンカード | 千円(イオン銀行ATM限定) |

| セブンカード | 1万円 |

| ニッセンマジカルクラブカード | 1万円 |

| JCBカード | 1万円 |

| 三井住友VISAカード | 1万円 |

| 三菱UFJニコス | 1万円 |

小額借入れのメリット・デメリット

最後に、カードローンを千円単位で借りる場合のメリット・デメリットを整理しておきますね。

特にデメリットには、自分では気づいていない死角があるかもしれませんので、よくチェックしてください。

メリット

- 無駄な借り入れをせずに済む

- 利息の発生を最小限におさえられる

改めてメリットは言うまでもないですが、必要以上の借り入れをしなくて済むことと、結果として利息を余分に払うことを避けられます。

デメリット

- 追加借り入れが癖になる

- 借り入れ総額が把握しにくくなる

- 借り入れのたびにATM利用手数料がかかるケースがある

- 少額でも返済の遅れは信用に傷

いちばん陥りやすいことですが、追加借り入れすることが気にならなくなって習慣化してしまうリスクです。

財布からお金をとりだすときに、1万円札を使うのはちゅうちょするけれども、千円札や硬貨だったらあまり気にならないのと同じで、使うことへの罪悪感が薄れてしまいます。

キャッシュカードで預金の引き出しをするような感覚にならないように注意しないといけません。

そして、追加借り入れを繰り返すようになると、いつどこでいくら借りたかの意識も薄れます。一度に5万円とか10万円のようにまとまったお金を借りたときのような残高管理がしにくくなる点も気を付けたいところです。

また、すでに説明したように、カードローンによってはATM利用手数料がかかります。せっかく利息を浮かせるために千円単位で細かく借りても、その努力をATM利用手数料が台無しにしてしまうので注意してください。

さらに、小額だと借りることに対する抵抗感がゆるむのと同じで、期日返済の意識も緩んでしまいがち。数千円程度の返済なら負担になりにくいので、支払い管理がルーズになってしまうリスクもあります。

もし支払いが遅延すると、自分の信用情報に傷をつけてしまうことにつながります。それは金額の高い低いによりません。

延滞は融資会社がもっとも嫌い恐れる行為。金額にかかわらず一定のペナルティーを課されることになるので、「延滞したらカードローンが使えなくなる」くらいの覚悟で利用したいです。

まとめ

このページのポイントをおさらいしますね。

- 千円単位で借りられるかどうかはカードローンによってまちまち

- 千円単位で利用できるATMの数もカードローンによって大きな差

- 見落としがちなATM利用手数料を意識しよう

- 預金引き出しよりもカードローンの方がお得なケースがある

- クレジットカードのキャッシング機能は、ほとんどが1万円単位

- 小額借入れのデメリットを再認識しよう

千円単位の借り入れを好む人は、まじめで堅実。自分と相性の合うカードローンを見つけてカードローンを上手に使いこなしてください。