カードローンの利用を考えはじめると、「信用情報への影響が心配」とか「カードローンを作るだけでデメリットがあるのか?」といった不安な気持ちになるものです。

カードローンのリスクをしっかり理解したうえで最善の選択をしたいですよね。

そこでこのページでは、カードローンの気になるデメリット、信用情報への影響を中心に、業歴25年の元貸金業者マンであり国家資格保有者(貸金業務取扱主任者・FP1級)の私ぜにぞうが解説します。

カードローンはリスクがあると言われる一方で、正しく理解されていない部分もあります。まずは正しい情報を得ることからはじめましょう。

貸金業の現場経験に、金融のプロの知見を加えてわかりやすく解説するとともに、リスクへの対処法もあわせてお伝えします。読み終わったときには最善の選択ができると思います。

メリット・デメリットを踏まえて、作る際にふさわしい推奨カードローンも最後にお伝えしますので参考にしてください。

↓このページの解説動画(7:19)↓

カードローン作るだけで信用情報に影響する?発生するデメリットは?

大前提として、カードローンを作った(契約した)だけ、利用しただけでは信用情報を傷つけることはありません。

契約した事実、利用してお金を借りている事実が信用情報に刻まれるだけです。

とはいえ、信用情報への影響がゼロかというと、そういうわけではありません。

完全には無視できない、カードローンを作ったときのデメリットやリスクを確認しておきましょう。

- カードローンを作るだけでも信用情報に記録される

- 使わなくても借金残高にカウントされる

- カードローンの危険性は一度借りると繰り返し使ってしまうこと

- 返済が遅れるとどうなる?

- 住宅ローンを希望額で借りられないリスクがある

- 無利息サービスを受けられなくなる可能性がある

カードローンを作るだけでも信用情報に記録される

カードローンは実際に利用しなくても、作るだけでも信用情報に記録されます。

信用情報が集められる信用情報機関とよばれるセンターのようなところがあり、「いつどこの事業者と」「どのような種類のローンを」「いくらの利用限度額で」「どんな契約が結ばれたか」が履歴として残ります。

ただ、カードローンを作った(契約した)だけ、利用しただけでは信用情報を傷つけることはありません。

使わなくても借金残高にカウントされる

ただ、ひとつだけデメリットがあるとしたら、カードローンを作っただけでお金を借りなくても、ある特定の場面で借金残高にみなされてしまうことです。

どういうことかと言うと、ローンを組む際には年収の3分の1を超える借入れができないルール(総量規制)があります。法律で決まっています。

そしてこの借入上限は、ひとつひとつのローンのことではなく、複数業者からの借入れの合計で考えます。人間単位でみるということですね。

ですから、仮に利用限度額50万円のカードローンを契約し、一度も使わず借入残高ゼロでも、後日、別のローンを組み年収の3分の1チェックを行うときに、すでに50万円の借金残高があるものとして計算されます。

借りていないのに借金残高があるとみなされるのは不思議に感じますが、借りていなくても今すぐにでも借りられる状態にあるので、そのように扱われます。

でも、借りすぎを防止するため、利用者保護のためのルールですから、あまり気にする必要はありません。

カードローンの危険性は一度借りると繰り返し使ってしまうこと

カードローンの危険性は、一度借りると繰り返し使ってしまい、返しきるまでに長期間かかってしまう可能性があることです。

完済までの期間が長くなるほど、利息の支払いが多くなってしまいます。

なぜ繰り返し使ってしまいがちかと言うと、カードローンの商品性に理由があります。

自動車ローンや教育ローンといった一般的なローンは借りたら返済するだけです。追加借入れはできませんよね。

でも、カードローンは一度契約してしまえば、利用の都度審査を受けることなく利用限度額の範囲内で繰り返し使えます。しかも使いみちが自由。

そんな自由度の高さがあって便利なので、気軽に借りてしまうというわけです。

ただ、商品そのものを責めるのは本来は違って利用者の使い方次第。必要なときに必要な金額だけ計画的に利用することで危険性は避けられます。

返済が遅れるとどうなる?

借入れした後は毎月、決められた日に決められた金額を返済していきます。

もし返済が遅れるとどのようなリスクがあるのか、利用する前に知っておきましょう。

- 延滞損害金をとられる

- 信用情報を傷つけ他の取引に影響を及ぼす

- 家族に借入れを知られる可能性がある

延滞損害金をとられる

返済が1日でも遅れると遅延損害金が発生し、支払う利息が増えてしまいます。要するにペナルティですね。

支払うべき金額に対して、借入金利よりも高い年20%もの利率でとられてしまいます。

返済が遅れるほど遅延損害金は増えていくので、1日でも早く返済する必要があります。

信用情報を傷つけ他の取引に影響を及ぼす

これが最大のリスクですが、カードローンを返済できなくなると、その他の信用取引に影響を及ぼしかねません。

カードローンを作ったり(契約したり)、利用しただけでは信用情報を傷つけることはないと説明しましたが、では傷をつけてしまうのはどんなときか?

それは返済が滞って延滞したとき。

カードローンは信用で成り立っている取引なので、その信用を崩壊させる延滞は致命傷になります。

なぜ致命傷になるかというと、他の信用取引にも影響を及ぼすから。

信用情報は信用情報機関と呼ばれるセンターで登録・管理されていて、加盟している業者は個人の信用情報をすべて見ることができます。

信用情報に延滞記録が載ると、さまざまなリスクがあります。

具体的には、

- 新たなクレジットカードやカードローンの審査に落ちる

- 利用しているクレジットカードの更新やカードローンの利用ができなくなる

- クレジットカードのキャッシング枠がなくなる

- 住宅ローン、車のローン、教育ローンなど人生のイベントで必要なローン審査に落ちる

- 携帯電話の機種の割賦契約(分割払い)や通信契約ができない

上記のようなことが起こりえます。

何度も言うように、信用情報機関に登録されている信用情報は、加盟している事業者は誰でも見ることができます。

そして、信用を扱う金融業者はほぼ100%加盟していて、審査では必ず信用情報を確認します。

だから、ひとたび信用に傷がつくと、カードローン以外の取引にも影響が及び生活で多大な不利益を被ることがある。これがもっとも怖いリスクです。

怖い話をしましたが、延滞情報として登録されるのは、支払い期日から61日以上または3ヶ月以上経つような重症のケースです。

うっかり忘れで、数日支払いが遅れるレベルでは事故として登録されません。

普通に利用していれば信用情報に神経質になる必要はありません。

とはいえ、カードローンにおいて「信用」はなにより自分を守ってくれるものなので、うっかり忘れも含め期日の返済には十分気をつけましょう。

信用情報はカードローン契約中はもちろん解約後も5年間残る

さらに深刻なのが、傷ついた信用情報の回復に時間がかかること。

信用情報機関に登録される延滞記録は最大5年間消えません。

消してほしいと懇願しても、事実であれば消すことはできません。

悪い情報ばかりではなく、完済情報も残る!

ここまで説明してきたように、信用情報は延滞などのネガティブな記録ばかりにフォーカスが当たりがちですが、一方では毎月きちんと返済している良い事実も記録されます。

もちろん完済情報もちゃんと残ります。

お金を借りてきっちり返済しきった履歴は、信用情報としてはプラス要素で審査で好印象を与えます。

信用情報は怖いものではなく、自分の信用をアピールできるものとして磨いていく発想をもちましょう。

自分の信用情報を確認することができる

ちなみに信用情報は金融機関だけでなく、自分の信用情報を確認することができます。

請求できるのは基本的に本人に限りますが、信用情報機関に信用情報の開示請求をすることで、登録されている情報がすべてわかります。

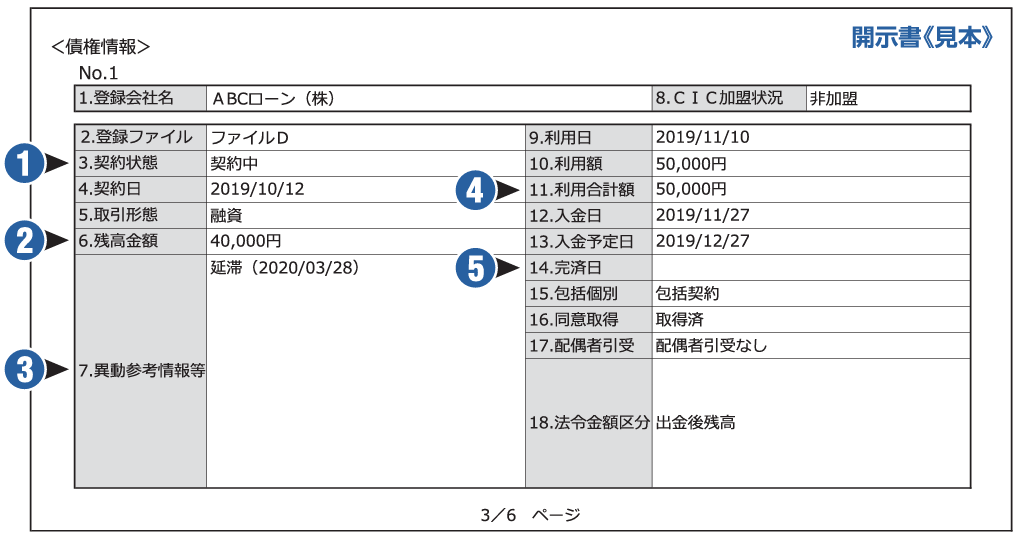

以下は信用情報機関のJICC(日本信用情報機構)に情報開示を依頼したときに入手できる開示書サンプルです。

開示請求は有料(税込1,000円)ですが、自分の信用情報が気になる方は利用してみても良いかもしれません。

家族に借入れを知られる可能性がある

家族同意の上でのカードローン利用であれば問題ありませんが、延滞すると家族に借入れを知られる可能性があります。

というのも、延滞が発生すると業者から自宅に督促のハガキが届いたり、電話がかかってくるからです。

これらの連絡を無視し続けていると悪質と判断され、最終的に給料や財産を差し押さえられるリスクがあります。

そうなると家族に借入れが知られてしまうどころの話ではないので、放置せず業者に相談することがなにより大事です。

住宅ローンを希望額で借りられないリスクがある

デメリットのひとつとして、将来住宅ローンを借りるときにカードローンがネックになる場合があります。

住宅ローン審査では「返済比率」が重視されます。返済比率は年収に対する年間返済額の割合のこと。

計算式で示すと、

例えば、返済比率が30%になるように住宅ローンの融資額が決められます。

問題になるのが「年間の返済金額」には住宅ローンの返済額だけではなく、カードローンの返済額も含まれること。

つまり、カードローンの返済があるとその分だけ住宅ローンの融資額が少なくなってしまう可能性があります。

そのときの年収や住宅ローンの希望額、他社借入残高によるので一概には言えませんが、頭の隅に入れておきたい内容です。

無利息サービスを受けられなくなる可能性がある

根本的なデメリットではありませんが、カードローンを作ったまま使わずにいると、無利息サービスを受ける権利を失うことがあります。

消費者金融を中心に一部の業者は、新規顧客向けサービスとして利息を取らない期間を提供しています。

標準的な無利息期間は30日間ですが、無利息期間のカウントを始めるパターンに2通りあります。

- 初回の借入れが発生してからカウントダウンが始まる

- カードローン契約してすぐにカウントダウンが始まる

上記①の場合は損しませんが、②の場合は契約してすぐ利用しないと無利息期間がなくなってしまいます。

すぐ借りてもらうためのサービスなので、契約と同時に無利息期間が減っていくのは妥当な仕組みです。

とはいえ、後悔しないようにカードローンを作るだけの場合はどちらのパターンが採用されているか確認しておきましょう。

関連ページ

カードローンを利用したいけど「カードローンに手を出すな」「やめておけ」と言われると、ちゅうちょしてしまいますよね。リスクがあるとしたら自ら近づくのは怖いですからね。 火のないところに煙は立たないように、たしかにリスクはあ …

カードローンのメリット

カードローンにはデメリットがある一方でメリットもあります。両方を理解し最善の金融決定をするためにメリットも確認しておきましょう。

ここでは主要な4つのメリットを紹介します。

- 必要なときに即座に利用できる

- 審査なしで繰り返し借入れできる

- 使い道が原則自由で生活の支えになる

- 費用をかけずに維持できる

これほど自由度の高いローン商品は他にはありません。もう少し説明を加えます。

スピーディーな審査で必要な時に即座に利用できる

お金が必要になるシーンは突然やってきます。そんな時に即座に利用できるのがカードローンのメリットのひとつ。

急な出費、予期せぬ病気や事故、銀行口座の残高不足で公共料金の引き落としができない時など、お金が手に入るまで待てないときがありますよね。

そういった際に、担保や保証人不要でインターネットから申し込みでき、早ければ即日でお金を借りられます。

申込み書類を何枚も書いたうえ、審査結果を何日も待たなくてはならない一般的なローンと違い、急にお金が必要になったときの強い味方になります。

一度契約すれば審査なしで繰り返し借入が可能

一度契約すれば利用限度額の範囲内で、審査を受けることなく繰り返しお金を借りられる使い勝手のよさがあります。

一般的なローンは融資を受けた後は返済するのみで追加借入れはできません。追加でお金が必要になれば改めて審査手続きが必要です。

それでは急な出費に対応できないし手間がかかる。使い勝手がよくないですよね。

10万円、30万円、50万円といった限度額の範囲で、いつでも繰り返し利用できる使い勝手のよさがカードローンのウリです。

使いみちが原則自由なので生活を支えてくれる

マイカーローンや教育ローンのように使いみちが限定されたローンと違い、カードローンは使いみちが原則自由です。

原則というのは事業資金はダメと言われているからですが、どこからが事業資金なのか線引きは難しいですし、借りるときに使いみちを申告するわけでもありません。

実質どんな目的にも利用できることから、生活を支える金融商品としていざという時に頼れる存在です。

費用をかけずに維持できる

カードローンを作るだけであれば、費用はいっさいかかりません。

入会金や年会費は不要。作っただけでお金を借りないと、借りることを催促されるわけでもありません。

「作ったけど結局使わなくて解約する」ことになっても、もちろん違約金みたいなものはありません。

費用が発生するのは、実際にお金を借りるときだけ。

つまり、

- 使わずに持っているだけでも問題ない

- 使わずに解約しても問題がない

ので、いざという時に備えて、とりあえずカードローンを作っておこうという場合にも足かせはありません。

カードローンを作る前の基礎知識

はじめてカードローンを作る人が知っておくべき基礎知識を確認しておきましょう。

カードローンを詳しく知らない人を想定して説明しますので、初歩的な内容も出てきます。

基礎部分をおさえることで、最善の選択ができるのでしっかりと読み進めてください。

- カードローンとは

- カードローン利用者は法律で守られている

- 提供事業者は2000社以上

- カードローン利用でかかる費用

- 借入方法

- 返済の仕組み

- カードローン契約には審査が必須

- 返済目処がある状態で突発的な出費を補うのが本来の使い方

- 2人に1人が借金経験者

- 「生活費を補うため」が借りる目的の第1位

カードローンとは

繰り返しになりますが、カードローンは契約した利用限度額(極度額)の範囲内であれば、ATMや口座振込などを利用して、繰り返し借入・返済ができるローン商品です。

専用カードを使って借入・返済することから「カード」ローンと呼ばれるようになりましたが、現在はカードレスでスマホアプリを利用することもできます。

原則使いみちを問われないので、目的に合わせて利用できる自由度の高さはローンの中でピカイチです。

カードローン利用者は法律で守られている

カードローンなどのお金を借りる話題が出ると、

- カードローンに手を出すな

- カードローンは危険、怖い

- カードローンは借りない方がいい

といった声がでることがあります。

これは過去にあった貸金業者による過剰貸付けや乱暴な取り立て行為などが、イメージとして残っていることが関係しています。

現在は貸金業法とよばれる法律で、貸金業者の行為が厳しく規制されています。

- 強引な貸付

- 高額な利息の請求

- 暴力的な取立て

が排除され、利用者保護のルールが徹底されている安全な金融商品がカードローンです。

カードローンが危険だと言われるのは、カードローンそのものの問題ではなく使い方の問題。

借り過ぎや延滞に注意して正しく利用すれば、カードローンは安全・便利です。

提供事業者は2,000社以上

カードローン提供会社は、少なく見積もって全国で2000社以上あります。

ざっくり言うと、預金を扱う金融機関が約500社、貸金業の業界団体である日本貸金業協会の加盟会社が約1500社存在するので、これらの会社がすべてカードローンを提供していると仮定すると2000社を超えます。

日本貸金業協会に未加盟の正規業者もいるので、実際にはもう少し多いです。

これだけたくさんの事業者が存在していると選ぶときに大変ですから、大まかな分類を知っておきましょう。

分類の考え方1)銀行とノンバンク

カードローン提供事業者を、いわゆる銀行とノンバンクに分けて考えると頭の整理が進みます。

銀行は預金業務を行う金融機関全般(都銀・地銀・信託銀行・信金・信組・ろうきん、農協など)で、ノンバンクはいわゆる銀行以外の金融機関です。

銀行のようなお金を預かる業務を行わず、お金を貸すなどの与信業務に特化している事業者で、クレジットカード会社や信販会社、消費者金融がその代表です。

なぜ銀行とノンバンクでわけると考えやすいかというと、

- 適用される法律

- 融資スピード

- 借入金利

において大きな違いがあるから。

違いをわかりやすく比較すると次のようになります。

| 銀行 | ノンバンク | |

|---|---|---|

| 適用される法律 | 銀行法 | 貸金業法 |

| 融資スピード | 最短即日(即日は難しいケース多い) | 最短即日もしくは翌日 |

| 借入金利 | ノンバンクより低い傾向 | 銀行より高い傾向(銀行と同程度のものもある) |

適用される法律は違えど大きな違いはない

適用される法律は違いますが、使う側からみると大きな違いはありません。

違いが大きいのが次に説明する融資スピードと金利です。

融資スピードはノンバンクが優勢

ノンバンクの融資スピードは、銀行よりも速い傾向があります。

ノンバンクはスピードをウリにしている面があり、大手の消費者金融を中心に、申し込みから融資までが最短即日で完了するケースは珍しくありません。

銀行カードローンは審査工程の関係でスピードではノンバンクに対して劣勢。

借入金利は銀行カードローンが優勢

一方で借入金利は銀行の方が低い傾向があります。

上限金利を比較すると、ノンバンクの標準が年18.0%に対して、銀行カードローンは年14%台が主流です。

ただ、銀行よりもノンバンクの方が金利が低いケースが一部あったり、業界を超えて販売競争が激しくなっているので銀行とノンバンクの金利の差は縮まっています。

結局、銀行とノンバンクはどっちがいい?

「どっちがよいか」は一概には言えませんが、上記で説明したスピードや金利の優先度に応じて選ぶのが第一歩です。

「一刻も早くお金が必要」ならノンバンク、「総支払金額をおさえたい」なら銀行という選び方がシンプルです。

人の心理として銀行は安心で、ノンバンクは規模や知名度がピンキリで抵抗があります。もし迷ったら銀行か大手ノンバンクを選んでおけば失敗はないと思います。

分類の考え方2)事業者の規模

他の業界と同じようにカードローンも事業規模の違う会社がひしめいているので、事業規模で分類するとさらに整理がしやすいです。

なぜ事業規模でわけると考えやすいかというと、

- 商品スペック

- 使い勝手の良さ

- 審査難易度

において違いがあるから。

違いをわかりやすく比較すると次のようになります。

| 大手 | 中小 | |

|---|---|---|

| 商品スペック | 中小よりも勝る傾向 | 大手に劣る傾向 |

| 使い勝手の良さ | 中小よりも勝る傾向 | 大手に劣る傾向 |

| 審査難易度 | 中小より難易度高い傾向 | 大手よりも柔軟な傾向 |

システム投資できる資金力の差があるので、商品スペック、使い勝手の面では大手が優勢です。

無利息期間サービスがあったり、利用できるATMの数、借入れ・返済方法の豊富なメニュー、アプリの提供などに違いが表れます。

ただ審査難易度では中小の方が柔軟な傾向があります。

なぜかというと、中小事業者は大手とガチンコ勝負したら負けてしまい顧客を獲得できません。

だから、大手のメインターゲットから距離のある顧客層を取り込むため、大手よりも審査を柔軟にしている傾向があります。

カードローン利用でかかる費用

カードローンを使うことで発生する費用について確認します。

カードローンで注意すべき点と言えば、信用情報とこの費用面といえるくらい大事なところです。

入会金・年会費は不要

「カードローンのメリット」のところですでに説明した通り、カードローンには基本的に入会金・年会費はかかりません。

カードローンの提供事業者約2000社をすべて調べたわけではありませんが、この業界に長く生きてきて聞いたことがありません。

維持費はかからないと思っていただいて大丈夫です。

高金利なのがいちばんのネック

借りたお金は利息を付けて返済する必要があります。そのときの利率が借入金利で、カードローンの借入金利はとにかく高いです。

自動車ローンや教育ローンなどの一般的なローン金利が年5%前後なのに対し、はじめてカードローンを契約する際は年14%~18%ほどが標準です。かなり違いますよね。

契約するカードローンによっても借入金利は違うので、申し込む前によく確認する必要がありますが、利息制限法という法律で上限金利が定められているので下表を超える金利にはなりません。

| 貸付金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

わずか1%の金利差でも、長く利用すると支払う利息の総額はかなり大きくなります。

なるべく低金利のカードローンを選んだり、余裕ができたときに一部繰り上げ返済をして利息負担をおさえるようにしたいです。

ATM利用手数料も軽視できない

費用は利息だけではありません。ATMを使って借入れ・返済する際のATM利用手数料も軽視できません。

ATM利用手数料は、

- 1万円以下の取引で1回110円

- 1万円超の取引で1回220円

です。

これが出金・返済のときにかかります。

利息よりも高いケースすらあるので、バカにできません。

このコストをおさえるコツは、ATM利用手数料が無料のカードローンを選ぶ、もしくは借入れの頻度を下げることです。工夫してコスト減を図りましょう。

借入方法

カードローンを契約すると、ATM出金や振込(自分名義の銀行口座に振り込んでもらう)などの方法で借入れが可能です。

一般的にはATMの利用が主流になるので、利用できるATMの数が多く、利用手数料が優遇されているカードローンを選ぶのがコツです。

返済の仕組み

カードローンの返済は、毎月「決められた金額」を「決められた日」に分割で返済していくスタイルをとります。

「決められた金額」と「決められた日」は、カードローンによって異なります。

返済方法としては、

- ATMから返済

- インターネットから返済

- 振込での返済

- 口座振替(自動引き落とし)での返済

があり、返済しやすい方法を任意で選ぶことができます。

なお、「決められた金額」の内訳は「元金+利息」です。返済した金額分の元金が減るわけではありません。

余裕があるときには「決められた金額」に加えて追加で返済することで、元金を早く減らすことができます。

カードローン契約には審査が必須

カードローンを利用してお金を借りるためには、どの業者に申し込んでも必ず審査に通過しなければなりません。

なぜ審査が必要かというと、業者は貸したお金が返ってこないと商売が成り立ちません。

カードローンはなにしろ無担保ですから、お金が返ってこなければ業者側が破綻してしまいます。

ちゃんと返済してくれる「返済能力」を見極めるための手続きが審査で、審査なしで借りられるカードローンは存在しません。

返済目処がある状態で突発的な出費を補うのが本来の使い方

かた苦しい話をしますが、カードローンは返済目処がたっている状態で、突発的な出費を補うのが本来の使い方です。

返済目途がないのに「とりあえずお金借りておこう」は、あまりにも無計画なのはだれでもわかります。給料やボーナスなどをあてにして借りるわけですよね。

大事なのは「突発的な出費」をカバーするのが本来の使い方だということ。

つまり、

- 予期せぬ冠婚葬祭

- ケガや病気の治療

- 急な転勤で引っ越し費用が必要

- 口座残高不足で引き落としできない

みたいな突発的なものです。

でも、このあと紹介しますが、現実的には「生活費を補うため」が利用目的としてはトップです。

そういう使い方が習慣になると、借入残高がどんどん増えてしまう事態になりかねません。自己管理が重要です。

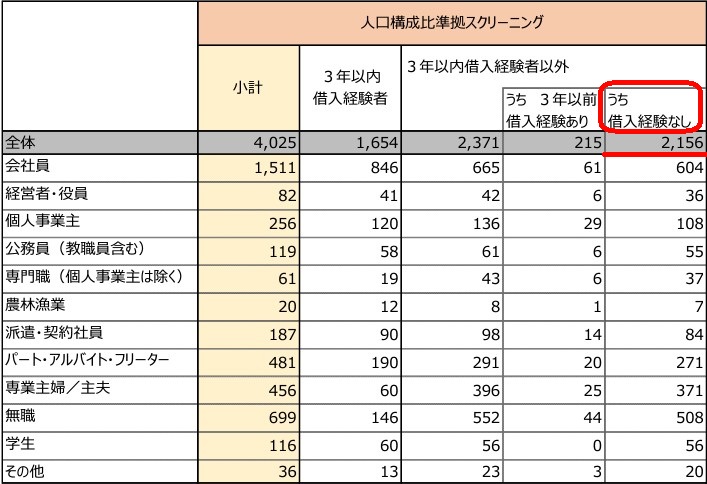

2人に1人が借金経験者

カードローンを含む借入経験者は意外と多くて、2人に1人がなんらかの借入経験があります。

下の表がその集計結果で、過去に借入経験なし(2,156人)が調査対象者の53%、つまり残り47%が過去になんらかの借入経験があることを示しています。

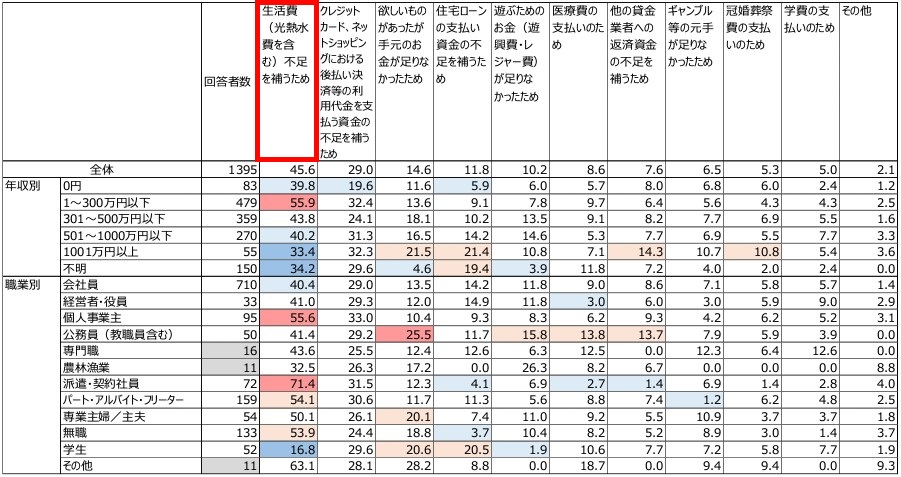

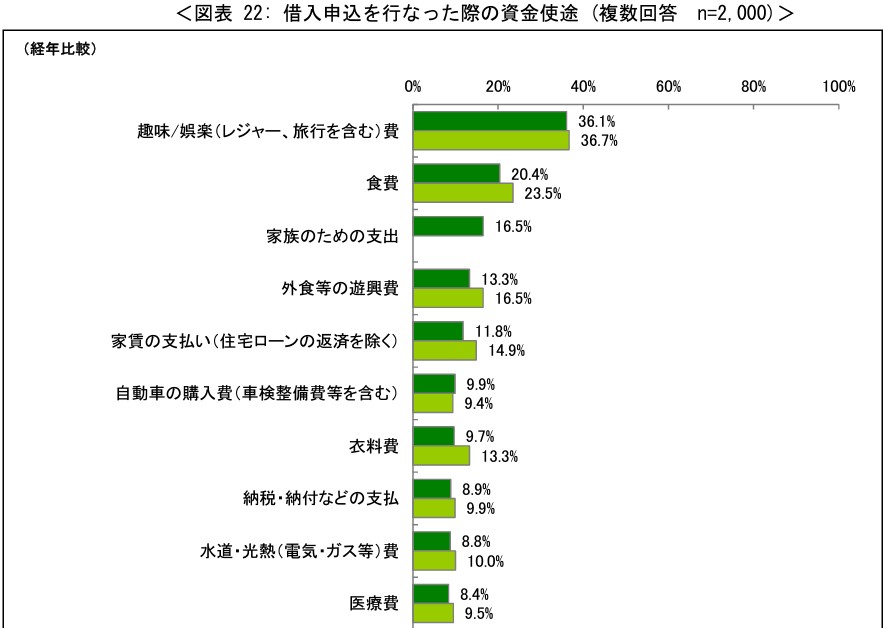

「生活費を補うため」が借りる目的の第1位

カードローンは使い道が自由なので、借入目的は千差万別ですが、生活費関連が上位です。

金融庁の統計データ

- 1位)生活費不足を補うため 45.6%

- 2位)クレジットカードの支払い資金不足を補うため 29.0%

- 3位)欲しいもの購入への資金不足を補うため 14.6%

- 4位)住宅ローンの支払い資金の不足を補うため 11.8%

- 5位)遊ぶためのお金を補うため 10.2%

日本貸金業協会の統計データ

- 1位 趣味・娯楽費 36.1%

- 2位 食費 20.4%

- 3位 家族のための支出 16.5%

- 4位 外食等の遊興費 13.3%

- 5位 家賃の支払い 11.8%

借入れに伴うリスクを減らすコツ

ここまで徹底的にカードローンのリスクを説明してきましたので、「やっぱり怖い」という印象をもった方もいると思います。

でも、何度も言いますがカードローンそのものが怖いのではなくて、使い方を間違えると怖いものに変わってしまいます。

リスクを知って正しく使えばなにも怖くありません。

ちょっと意識するだけでもリスクを減らせるコツもあります。そのいくつかを紹介します。

借入希望額を高くしない

まずは借入希望額を高くしすぎない、身の丈に合った金額を申請することが大事です。

「そこまで使うかどうかわからないけど、少し高めにしておくと後々便利だよな」みたいに思って、高めに申請しがちですがやめておいた方がいいです。

なぜなら、限度額に合わせた行動になってしまうから。10万円の限度額ならその範囲でやりくりできる人が、30万円の限度額を得たら30万円使ってしまうのは時間の問題だからです。

それに限度額が高いほど審査が厳しくなることを考えると、最初は最低限必要な金額に留めておくのが賢いやり方です。

利用を始めてから利用枠が足らなくなったときに、限度額を増やせばよい話です。

必要なときに必要な金額だけ借り入れる

カードローンは利用限度額の範囲内であればいつでも追加借入れができる自由度があるので、必要以上に借り入れを繰り返してしまいます。

そうすると元金が減るよりも増えるスピードが勝ってしまい、借入残高が増え、長期の返済になることで支払総額が増えてしまいます。

利用限度額いっぱいまで借りることのないように、必要なときに必要な金額だけ借りるのが借金をふくらませないコツです。

追加で借入れする際はシミュレーションをやり直す

面倒臭い手続きなのでスルーしがちですが、追加で借入れする際はシミュレーションをやり直すのがおすすめです。

追加借入れすると毎月の返済額が変化したり、当初予定していた返済計画にズレが生じることがあります。

業者のサイトなどに用意されているシミュレーションツールで、追加借入れによる変化を把握しましょう。

毎月の返済額を確認し計画しておく

あたりまえのことなのに意外とできていないのが、毎月の返済額を確認し「計画」しておくこと。

カードローンはたいてい借りる金額ばかりに意識が向きます。「いくら借りようかな~」といったように。

ただ本当は、「毎月いくらなら返せそうか」に基準を置いて、返せる範囲内で借りる金額を決めるのがあるべき姿です。

毎月の返済金額は借入残高に応じて増えていく設計が多いので、「これを借りたら返済額がいくらになるか?」の確認は重要です。

余裕ができたときに追加返済する

余裕ができたときに、毎月の決まった返済とは別に追加返済(一部繰り上げ返済)を行うと借金漬けになるリスクが減ります。

毎月の返済額には元金だけではなく利息も含まれていて、利息の割合が想像以上に大きいです。

「返済を続けているのになかなか借入残高が減らない」という感覚を持ちやすいです。

現実的には難しいですが、住宅ローンのように一部繰り上げ返済ができると効果が大きいです。

返済日をなるべく統一する

カードローンの返済日をクレジットカードや公共料金の支払日となるべく統一することがおすすめです。

決済日が分散していると期日管理が大変です。うっかり忘れの温床にもなり、信用情報に影響を及ぼすきっかけにもなるので、他の支払日に合わせるのが理想です。

より低金利のカードローンを選ぶ

あえて言うまでもありませんが、できるだけ低金利のカードローンを選びましょう。

カードローンの危険なところは、借り過ぎてしまうこと、そして返済が厳しくなることです。

返済が厳しくなる原因は、借りたお金に利息を加えて返さないといけないからです。

リスクの根源が利息ですから、その利息計算のもとになる金利ができるだけ低いカードローンを選ぶのが鉄則です。

特に事情がないのであれば、相対的に金利が低い銀行カードローンを筆頭に考えるのがよいです。

複数社と契約を結ばない

カードローンはひとつだけを利用し、2社目、3社目といったように複数社と契約を結ばないことが重要です。

2社以上契約している人は、借入残高がある人の約20%を占めていて、契約数が多くなるほど多重債務に陥ることが統計データに現れています。

2社目のカードローンの注意点・デメリットを以下ページで解説しています。

カードローンを使っていると「限度額に達してしまった。もう追加借入できない」という状況がやってきます。 利用可能枠が空いていれば使いたくなるのが人間の弱いところなので、そうなるのも珍しいことではありません。 すると2社目の …

すべり止めで同時に複数申し込みしない

審査が不安だとすべり止めで複数のカードローンに申し込む人がいますが、同時期に申し込むのはNGです。

カードローンを申し込むだけでもその事実が信用情報に記録されます。

申込先の業者が審査で信用情報をチェックしたときに、同時に他社にも申し込みしている事実を知ったらどんな印象を持つでしょうか?

短期間に複数の会社に借り入れの申し込み履歴があると、不安な要素として判断します。つまり審査に不利ということ。

1社単独で申し込めば審査に通ったはずなのに、すべて審査落ちになってしまうこともあるので注意してください。

クレジットカードのキャッシング機能を利用する

もしお持ちのクレジットカードにキャッシング機能がついているのなら、カードローンを作る前にまずはそちらを優先利用すべきです。

理由は単純で審査なしでお金を借りられるから。金利もノンバンク(消費者金融、信販会社など)のカードローンと大差ありません。

もしキャッシング機能が付いていなければ、審査を受けることでキャッシングを利用できる可能性があります。

またその審査も、ショッピング利用実績が信用として積みあがっているので、新規にカードローンを申請する場合よりもハードルが低いはずです。

カードローンの作り方【4ステップ】

カードローンを作るには、インターネット、店舗窓口、自動契約機、電話、郵送の5つの申し込み方法があります。

自動契約機は一部の業者に限られますが、それ以外はほとんどの業者がカバーしています。

ここでは一般的なインターネット申し込みでカードローンを作るまでの流れを確認しましょう。

申し込む業者によって多少異なりますが、基本的には以下の流れで手続きが進みます。

-

【ステップ1】申し込み

-

【ステップ2】必要書類の提出

-

【ステップ3】審査

-

【ステップ4】契約手続き

それぞれのステップごとに詳しく見ていきましょう。

ステップ1)申し込み

カードローンを作るためには、まず申し込みが必要です。

申し込みはスマートフォンやパソコンを使い、業者の公式サイトから行います。

基本的に24時間365日いつでも申し込むことができるので、日中に忙しい人でも空き時間や、朝や夜の自宅にいるときにも申し込みが可能です。

氏名、自宅住所、勤務先などの属性情報を入力するのですが5分程度で終わります。

ステップ2)必要書類の提出

申し込みの際の必要書類として、

- 本人確認書類

- 収入証明書類

の2つがあります。

本人確認書類

申告した個人情報を確認するため、本人確認書類を提出します。

本人確認書類は業者によって受付可能な種類が違いますが、一般的には次のものの中からいずれかひとつを提出します。

- 運転免許証

- マイナンバーカード

- パスポート

- 健康保険証

ただ、業者によっては上記に加えてもう1つ、合計2つの書類を求める場合もあります。

本人確認書類の提出方法は、スマートフォンで書類を撮影し、スマホアプリやWebからアップロードするのが一般的。まれにFAXや郵送の場合もあります。

なお、本人確認書類に記載された住所と現住所が異なる場合は、現住所を確認できる書類(公共料金の領収書など)が必要です。

収入証明書類

一定の条件に該当すると、収入を証明する書類の提出が必要です。

それが次のケース。

- 1社からの借入れが50万円を超えるとき

- 複数業者からの借入れ合計額が100万円を超えるとき

上記に該当しなくても、業者が必要と判断した場合は求められます。

有効な収入証明書類は業者によってばらつきがありますが、一般的には次のような書類です。

- 源泉徴収票

- 給与明細書

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書(青色申告書・収支内訳書)

いずれも最新年度のものが必要で、給与明細書は直近2ヵ月分を求められます。賞与がある場合は、直近1年分の賞与明細書も必要になる場合があります。

ステップ3)審査

申し込みや書類の提出が終わると、入力された情報と書類をもとに審査が行われます。

審査では返済能力などのチェックが行われ、その過程で信用情報機関に申込者の信用情報が照会されます。

また申し込み時に申告した勤務先への在籍確認が行われます。この確認が完了しないとカードローンを利用することはできません。

審査時間は業者によりバラツキがありますが、大手消費者金融では最短30分程度で審査結果がわかります。

在籍確認とは

カードローン申込先の業者が、申込者が申告した勤務先に電話をして、実際に働いているかどうかを確認する手続きです。

定期的な収入を得ていることの裏取りですね。

電話は業者名を伏せて行われるので、カードローンの申し込みに関する情報がもれることは原則ありません。

不在や離席中の電話が心配になるかもしれませんが、その場合でも基本的には他の方に確認ができれば在籍確認は完了します。

なお、在籍確認の有無、確認のタイミングは業者によって異なります。

ステップ4)契約手続き

メールや電話などで審査結果が届いたら、契約内容や利用条件などを最終確認し、契約手続きを行います。

審査の結果によっては希望の限度額が減額されることもあります。

契約手続きは申し込み時と同じように、スマートフォンやパソコンからオンラインで進めることができるのが一般的です。

中小業者の中には、契約書類の郵送が必要な場合があります。

この契約手続きが完了すれば、晴れて借入れできるようになります。

カードローンを申し込む際の注意点

どんな手続きにもありがちですが、「はじめから知っていたら遠回りしなかった、失敗しなかった」ということがありますよね。

カードローンも同じで、申し込む前に知っておくべき注意点があります。

出鼻をくじかれたり二度手間にならないためにも確認しておきましょう。

審査条件を満たしているか事前確認する

申込資格を確認することとは別に、カードローン審査のスタート台に立つために最低限必要な3つの条件があります。

この条件のひとつでも欠けていると、そもそも審査では門前払いの扱いになるので審査通過はありえません。

その3つが、

- 借入総額が総量規制の範囲内であること

- 信用情報に金融事故の記録がないこと

- 申し込み時点で無職でないこと

他社借入残高が総量規制(借入上限を年収の3分の1に制限するルール)をオーバーしていれば、もうそれ以上は借りれません。

信用情報に延滞などの事故情報があれば、いわゆるブラックといわれる状態なので、一発NGです。

カードローンなどの貸付サービスは、「安定した収入」があることが大前提なので、無職では条件未達。資産があったとしも問答無用でふるいにかけられ審査で落とされます。

退職予定のときは離職すると申込資格を失いますので、注意してください。

在籍確認に対応できるか確認しておく

カードローン審査では、申告した勤務先に間違いなく働いているかどうかを確認する「在籍確認」が行われます。

この手続きは業者が電話で行いますが、在籍確認ができないと審査が完了しません。つまり審査通過できないということ。

本人が離席中などで電話に出れなくても在籍を確認できればそれで済みますが、問題は勤務先に電話があった際に在籍確認できない環境のケースです。

電話のとりつぎを禁止していたり、電話をとった人が社員全員の在籍を把握していない場合などです。職場によっては物理的に無理な場合もあります。

そのままでは審査否決の連絡を待つだけになってしまうので、申込先に事情を説明して相談しましょう。

社員証や勤務先名が記載された健康保険証などの書類で在籍確認を代替できる場合があります。

どうしても在籍確認の電話がネックになる方は、マネ会カードローンの在籍確認なしで利用できるキャッシングの記事が参考になります。

あらかじめ収入証明書類を用意しておく

収入証明書類の提出を求められる場合がありますので、事前に用意しておきましょう。

収入証明書類が必要になるのは基本的に以下のケースですが、該当しなくても審査過程で必要と判断されれば提出を求められます。

- 1社からの借入れが50万円を超えるとき

- 複数業者からの借入れ合計額が100万円を超えるとき

直近の給与明細や源泉徴収票などが見つからないと焦りますので、準備してから申し込むと手続きがスムーズです。

ごまかさずに正直に申告する

属性情報を少しでもよく見せようとして申告内容をごまかす人がいますが、これをすると命取りです。

年収を高めにしたり、他社借入残高を少なめにしたい気持ちはわかりますが、収入証明書類を提出したり、信用情報をチェックされたらウソがバレます。

そうなると「信用できない人」と判断されて、審査に通るものも通らなくなります。

はっきり言って業者は審査のプロですべてお見通しなので、ごまかさずに正直に申告するのが鉄則です。

とりあえず「作るだけ」の人に有利なカードローン

カードローンのメリット・デメリットを理解したうえで申し込むとしても、業者や商品が多すぎてなかなか決められないものです。

特に、とりあえず作っておくだけみたいな場合は、いくつも作れない関係上ひとつに絞るのは難しいですよね。

そんなときに重要視すべきとぜにぞうが考えるのが以下の項目です。

- 知名度があり安心

- スペックで見劣りしない

- 全国どこからでも申し込みできる

さらに審査難易度の要素も加え、これらすべてをクリアしていると考えるカードローンを銀行、大手消費者金融からひとつずつ厳選しました。

審査落ちしたら意味がないので、いずれもぜにぞうの調査を通じて審査の柔軟性をあわせ持つと分析しているカードローンです。

- 三菱UFJ銀行カードローン「バンクイック」

- アコム(三菱UFJフィナンシャル・グループ)

三菱UFJ銀行カードローン「バンクイック」

バンクイックは三菱UFJ銀行が提供するカードローン。

選んだ理由は以下の通りです。

- 知名度、ステイタスに文句なし

- 銀行ならではの金利(年1.8%~14.6%)

- ATM利用手数料が無料(自行&提携)

- 毎月の返済金額の設定が低い

- 高ステイタスなのに本来の厳しい審査基準が適用されない

最後に書いた理由は衝撃的に感じるかもしれません。しかしメガバンクというステイタスを持ちながら敷居が低い特殊事情があります。

詳しくは以下ページで解説しています。

三菱UFJ銀行カードローンのバンクイックは審査が厳しいイメージがあり敬遠されがち。しかし実は銀行本来の厳しい審査基準が適用されない敷居の低さがわかっており、その理由を解説しています。

銀行カードローンで作っておくならバンクイックが一推しです。

アコム

アコムは三菱UFJフィナンシャル・グループに属する大手消費者金融。

選んだ理由は以下の通りです。

- 知名度に文句なし

- 大手金融グループに属する消費者金融で安心

- 最大30日間金利0円サービス

- 審査時間最短20分、融資までの時間も最短20分という速さ(※)

- 決算公開の大手3社中、高い審査通過率

※お申込時間や審査によりご希望に添えない場合がございます

アコムは1社目のカードローンに選ばれることが多いので審査通過率が高いのが特徴。

ぜにぞうがアコムの決算資料や営業成績データを徹底分析した結果、その結論を導き出すことができました。

ぜにぞうの分析は以下ページで解説しています。

キャッシング審査がゆるい業者とか、審査が甘い業者って存在するの?その真相を、ぜにぞうが客観的なデータをもとに独自の目線で徹底解説。審査基準は公開されないものですが、ある情報を見ることでキャッシング審査がゆるいと推測することが可能になっています。

消費者金融のカードローンで作っておくならアコムが一推しです。

まとめ

カードローンを作るだけでも信用情報に記録が残り、実際に使い始めると借りすぎや支払い遅れなどのリスクなど、デメリットがあるのは否定できません。

でも、一方では作るメリットもたくさんあり、これほど自由度の高いローン商品は他にはないことも事実です。

何かとネガティブにとらえられがちな信用情報も、一方では毎月きちんと返済している良い事実も記録されます。それは審査でプラスです。

普通に利用していれば信用情報に神経質になる必要はありません。

利用者保護のルールが徹底されている安全な金融商品がカードローン。カードローンが危険だと言われるのは、カードローンそのものの問題ではなく使い方の問題。

借り過ぎや延滞に注意して正しく利用すれば、カードローンは安全・便利です。つまりは、カードローンのリスクを理解したうえで正しく使うことが重要です。

以下、このページのおさえておきたい重要事項を箇条書きにします。

- カードローンを作るだけでも信用情報に記録される

- 一度借りると繰り返し使ってしまうのがカードローンの危険性

- カードローンを作る、利用するだけでは信用に傷はつかない

- 信用情報を傷つけるのは支払いの遅れ。他の取引に影響を及ぼすのが最大のリスク

- 信用情報は最大5年間、信用情報機関の記録に残る

- とはいえ、普通に利用していれば信用情報に神経質になる必要はない

- 借入れリスクを減らすコツは「借入希望額を高くしない」「必要なときに必要な金額だけ借りる」

- カードローンを契約して使わなかったり、使わずに解約してもペナルティはない

- デメリットの一方で自由度の高いカードローンを作るメリットも見逃せない

- 利用者保護のルールが徹底されている安全な金融商品がカードローン

- カードローンが危険だと言われるのは、カードローンそのものの問題ではなく使い方の問題

「カードローン 作るだけ」に関するQ&A

- カードローンを利用すると信用情報に影響しますか?

- カードローンを契約・利用すると信用情報に取引履歴として記録されますが、それだけで悪い影響があるわけではありません。問題が生じるのは主に返済が遅れたときで、信用情報に傷がつきクレジットカードやローンなど他の審査に影響が出る可能性があります。

- カードローンの危険性は何ですか?

- 利用限度額の範囲内でいつでも自由に使えるため、借入れを繰り返して借り過ぎてしまう危険性があります。必要なときに必要な金額だけ借りるとリスクをおさえて利用することができます。

- カードローンは「借りない方がいい」「怖い」といわれていますが本当ですか?

- 借り過ぎてしまい返済が困難になるなどのリスクがあるため、借りない方がいいと言われることがありますが、計画的に利用することでリスクを回避できます。ヤミ金融業者など不法業者が存在するため怖い、危険といったイメージがありますが、カードローンは法律に基づいて金融機関が提供する貸付サービスなので商品自体が危険なわけではありません。

- カードローンのメリットは何ですか?

- 主なメリットは、「必要なときに即座に利用できる」「審査なしで繰り返し借入れできる」「使い道が原則自由で生活の支えになる」「費用をかけずに維持できる」などです。

- 信用情報はいつまで残りますか?

- 国内に3つある信用情報機関や信用情報の種類によって異なりますが、最大5年間、信用情報機関に登録されます。申し込み履歴の情報は6ヶ月間です。ただし、各業者の社内システムには信用情報機関よりも長い期間登録され続けます。

- カードローンを払えないとどうなりますか?

- 返済が1日でも遅れると遅延損害金が発生し、支払う利息が増えてしまいます。長期延滞すると信用情報に事故記録がつき、他の取引にも影響が出かねません。さらに支払いを放置すると最悪の場合、給料や資産を差し押さえされるリスクがあります。