三菱UFJ銀行のカードローンには、バンクイックとマイカードプラスの2つがあります。

選択肢があるのはいいことですが、その違いが分かりにくいのでちょっと迷ってしまいます。またスペックや審査の違い、併用できる?ってところも気になる点ですよね。

そこでその違いを解説し、ぶっちゃけどちらがいいのかぜにぞうなりの考えを紹介しますので参考にしてもらえると嬉しいです。

↓このページの解説動画(4:25)↓

違いを表にまとめると。

バンクイックとマイカードプラスの違いを比較すると以下のようになります。

| バンクイック | マイカードプラス | |

|---|---|---|

| 利用限度額 | 10~500万円 | 30万円 |

| 金利 | 年1.8%~年14.6% | 年14.6% |

| 提携コンビニATM手数料 | 無料 | 有料(最大220円) |

| 最低返済金額 | 1,000円 | 10,000円 |

| 銀行口座 | 不要 | 必要 |

| 自動立替え機能 | なし | あり |

| ローンカード | 専用 | キャッシュカード゙兼用 |

| 利用限度額 | 10~500万円 | 30万円 |

| 申込資格 | 同じ | 同じ |

| 必要書類 | 同じ | 同じ |

僕らユーザーから見て有利な方を赤色で色分けしてみましたが、それを見る限りバンクイックの方がダンゼン有利です。

唯一、マイカードプラスの方が有利な項目として、公共料金等の引落日の残高不足に自動融資してくれる「自動立替え機能」があります。

ただ、日中に入金しようと思っていたのに、朝一で勝手に融資されてしまった!ということも起きるので、メリットだけとは言いがたいかなと思っています。

さらに、スペックを掘り下げてみるとバンクイックの良さがもっと鮮明になるので、ぜにぞう目線で少し解説してみたいと思います。

審査の通りやすさの差が大きい

バンクイックとマイカードプラスはどちらも三菱UFJ銀行のカードローンで、銀行と保証会社アコムのダブル審査があることでは同じです。

ただ、銀行とアコムのどっちが審査で主導権を握っているかという点に大きな違いがあります。

そもそも銀行と消費者金融の審査基準を比較した場合、銀行の審査基準が厳しいのは一般的に知られていることです。

実は、バンクイックはアコムの審査基準で運用されていて、マイカードプラスは銀行本来の審査基準で運用されています。

つまり、同じ銀行カードローンでありながら、バンクイックの方が審査に通りやすいという実情があります。なぜアコムの審査基準が適用されるのか?の理由は下記ページをご覧ください。

三菱UFJ銀行カードローンのバンクイックは審査が厳しいイメージがあり敬遠されがち。しかし実は消費者金融並みのハードルであることがわかっておりその理由を解説しています。

長く付き合うなら断然バンクイックが有利

金利を比較すると、バンクイックが年1.8%~14.6%、マイカードプラスは年14.6%固定なので、バンクイックの方が有利です。

と説明すると、「オレは限度30万円だから、金利は一緒だし関係ないね!」と言う人がいるかもしれません。

確かにバンクイックは10万円以上100万円以下が年13.6%~14.6%なので、そんなに有利に思えないかもしれませんが、目先のことだけ考えていると先々、後悔する可能性があります。

最初は30万円で十分かもしれませんが、使っていくうちに絶対、限度額アップをしたくなります。ぜにぞうも経験上そう思っています。

そういう時に限度額の増額ができて、しかも金利を下げてくれる余地のあるバンクイックは長期的に頼りになる存在になりえます。

提携コンビニATM手数料も、バンクイックが無料に対しマイカードプラスは有料ということも踏まえると、長く付き合うなら断然バンクイックが有利です!

返済しやすさでもバンクイックに軍配!

借りることばかりで返済のことが後回しにされがちですが、毎月の返済のしやすさもかなり重要な要素です。

下の表をみてください。

| 借入残高 | バンクイック(注1) | マイカードプラス |

|---|---|---|

| 10万円以下 | 2,000円 | 10,000円 |

| 10万円超~20万円以下 | 4,000円 | 10,000円 |

| 20万円超~30万円以下 | 6,000円 | 10,000円 |

| 30万円超~40万円以下 | 8,000円 | - |

| 40万円超~50万円以下 | 10,000円 | - |

(注1)バンクイックは借入利率が年8.1%超の場合

これは毎月の最低返済額を比較したものですが、マイカードプラスは一律10,000円の返済が必要なので、小額借り入れの場合は返済がキツくなることが想定できます。

一方のバンクイックは、小額借り入れであれば、数千円レベルの返済で済みます。

バンクイックは資金の余裕があれば追加返済も可能なので、返済しているのに残高がなかなか減らないというストレスも生じにくいです。

「借りて、返す」のが1セットなので、返済のしやすさもしっかり意識しておきたいところですが、その観点でも、よりユーザー目線になっているのがバンクイックだと思います。

バンクイックとマイカードプラスの併用は可能

総合的に見てマイカードプラスよりもバンクイックの方が使いやすいと思いますが、それぞれの強みが違うのでできたら併用したい人が中にはいると思います。

類似商品なので併用は無理だろうなと推測していましたが可能です。

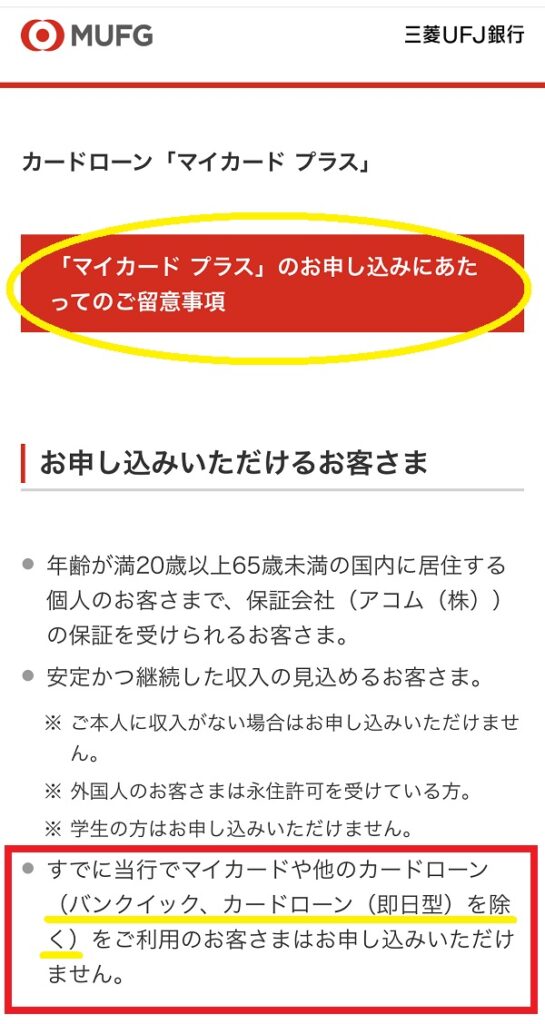

以下、三菱UFJ銀行公式サイトの留意事項に記載された部分のスクショです。「他のカードローン利用の方は申し込みできない」とありますが、バンクイックは例外と明記されています。

すでに当行でマイカードや他のカードローン(バンクイック、カードローン(即日型)を除く)をご利用のお客さまはお申し込みいただけません。

https://www.bk.mufg.jp/kariru/mycard_plus/ryuuijikou1.html

とはいえ、併用は可能ですが、2つ持てば両方とも限度額いっぱい使ってしまうのが目に見えています。どちらか一方の利用に留めておくのが無難です。