カードローンを利用したいけど「カードローンに手を出すな」「やめておけ」と言われると、ちゅうちょしてしまいますよね。リスクがあるとしたら自ら近づくのは怖いですからね。

火のないところに煙は立たないように、たしかにリスクはありますが、世間でいわれるリスクを鵜呑みにするのも正しくはありません。

カードローンそのものに問題があるのではなく、利用方法に問題があることが意外と多いからです。

そのあたりのことを、業歴25年の元貸金業者マンであり国家資格保有者(貸金業務取扱主任者・FP1級)の私ぜにぞうが、中立的な立場で解説します。

世間で言われるカードローンのネガティブな情報を正しく解説し、その対処法も伝授します。ネガティブなイメージをできるだけ排除した推奨カードローンも参考になると思います。

↓このページの解説動画(7:45)↓

カードローンに手を出すなと言われる理由

一般論として「カードローンに手を出すな」「やめておけ」と言われます。それはリスクがあるから。

主に次のようなリスクを気にしての発言です。

- 借入金利がバカ高い

- 借り過ぎてしまう可能性がある

- 返済がなかなか終わらない

- 返済期間が長くなると支払総額が大きくなる

- 抜け出せなくなる危険性

- 信用情報に傷がつく?という不安

- 取り立てが怖い

- 消費者金融で借りるとローン組めなくなる?という不安

- 「サラ金地獄」といわれる過去の悪いイメージが残っている

でもその理由をひも解くと、正しいこともあるし間違っていることもあります。

またリスクがあっても、正しく接することで軽減する対処法もあるので、ひとつずつ見ていきましょう。

借入金利がバカ高い

これは比較の問題になりますが、目的型のローンと比較するとカードローン金利の高さは次元が違います。

住宅ローンやマイカーローン、教育ローンは年利5.0%以下ですよね。それに対してカードローンの標準的な金利は年利14.0%~18.0%です。

目的型のローンは担保があるのに対し、カードローンは無担保で使いみち自由なので、そのリスクが金利に上乗せされている分高くなっています。

ただ、カードローン金利だけが高いわけではなく、ネガティブな印象が少ないクレジットカードのキャッシング金利もほぼ同じです。

借入のイメージがあまりないショッピングのリボ払い手数料でさえ、実質年率15.0%もします。

なので、カードローンに手を出すなと言われる理由の本質は高金利ではありません。

借り過ぎてしまう可能性がある

住宅ローンやマイカーローンなど目的があるローンは、融資をうけたらあとは返済するだけです。追加の借入れはできません。

一方のカードローンは借入限度額(極度額)の範囲内であれば、審査を受けることなくいつでも自由に借りることができます。

この手軽さがあるために、借り過ぎてしまう傾向があります。追加借入れすれば当然借金残高は増え、毎月の返済額も高まります。

対処法としては使い古された言い方になりますが、「いくら必要か」ではなく、「いくらなら返済できるか」という考え方に変えることです。

つまり、必要以上に借りないようにしっかり自己管理できるかどうかの問題ですね。

返済がなかなか終わらない

毎月ちゃんと返済を続けているのに、なかなか完済しない印象を持たれやすいです。

カードローンの毎月の返済額は、返済負担を軽くするように低く抑えられています。

さらに返済額は「元金+利息」で構成されていて、初めのうちは毎月の返済額は利息の割合が多いので元金が減りにくい設計なんです。

例えば、低金利と言われている銀行カードローン(サンプルは三菱UFJ銀行のバンクイック)を例に、50万円を金利14.6%で借りて、3年(36カ月)かけて返済する場合をみてみましょう。

回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 17,234 | 11,151 | 6,083 | 488,849 |

| 2 | 17,234 | 11,287 | 5,947 | 477,562 |

| 3 | 17,234 | 11,424 | 5,810 | 466,138 |

| 4 | 17,234 | 11,563 | 5,671 | 454,575 |

| 5 | 17,234 | 11,704 | 5,530 | 442,871 |

| 6 | 17,234 | 11,846 | 5,388 | 431,025 |

| 7 | 17,234 | 11,990 | 5,244 | 419,035 |

| 8 | 17,234 | 12,136 | 5,098 | 406,899 |

| 9 | 17,234 | 12,284 | 4,950 | 394,615 |

| 10 | 17,234 | 12,433 | 4,801 | 382,182 |

| 11 | 17,234 | 12,585 | 4,649 | 369,597 |

| 12 | 17,234 | 12,738 | 4,496 | 356,859 |

| 13 | 17,234 | 12,893 | 4,341 | 343,966 |

| 14 | 17,234 | 13,050 | 4,184 | 330,916 |

| 15 | 17,234 | 13,208 | 4,026 | 317,708 |

| 16 | 17,234 | 13,369 | 3,865 | 304,339 |

| 17 | 17,234 | 13,532 | 3,702 | 290,807 |

| 18 | 17,234 | 13,696 | 3,538 | 277,111 |

| 19 | 17,234 | 13,863 | 3,371 | 263,248 |

| 20 | 17,234 | 14,032 | 3,202 | 249,216 |

| 21 | 17,234 | 14,202 | 3,032 | 235,014 |

| 22 | 17,234 | 14,375 | 2,859 | 220,639 |

| 23 | 17,234 | 14,550 | 2,684 | 206,089 |

| 24 | 17,234 | 14,727 | 2,507 | 191,362 |

| 25 | 17,234 | 14,906 | 2,328 | 176,456 |

| 26 | 17,234 | 15,088 | 2,146 | 161,368 |

| 27 | 17,234 | 15,271 | 1,963 | 146,097 |

| 28 | 17,234 | 15,457 | 1,777 | 130,640 |

| 29 | 17,234 | 15,645 | 1,589 | 114,995 |

| 30 | 17,234 | 15,835 | 1,399 | 99,160 |

| 31 | 17,234 | 16,028 | 1,206 | 83,132 |

| 32 | 17,234 | 16,223 | 1,011 | 66,909 |

| 33 | 17,234 | 16,420 | 814 | 50,489 |

| 34 | 17,234 | 16,620 | 614 | 33,869 |

| 35 | 17,234 | 16,822 | 412 | 17,047 |

| 36 | 17,254 | 17,047 | 207 | 0 |

| 累計 | 620,444 | 500,000 | 120,444 | 0 |

上記のシミュレーションは追加借入しない場合ですが、追加借入れをしてしまうものです。そうすると返済がさらに長期化して、完済が遠のいてしまいます。

これを回避する方法としては簡単なことではないですが、余裕があるときに前倒しで返済することです。

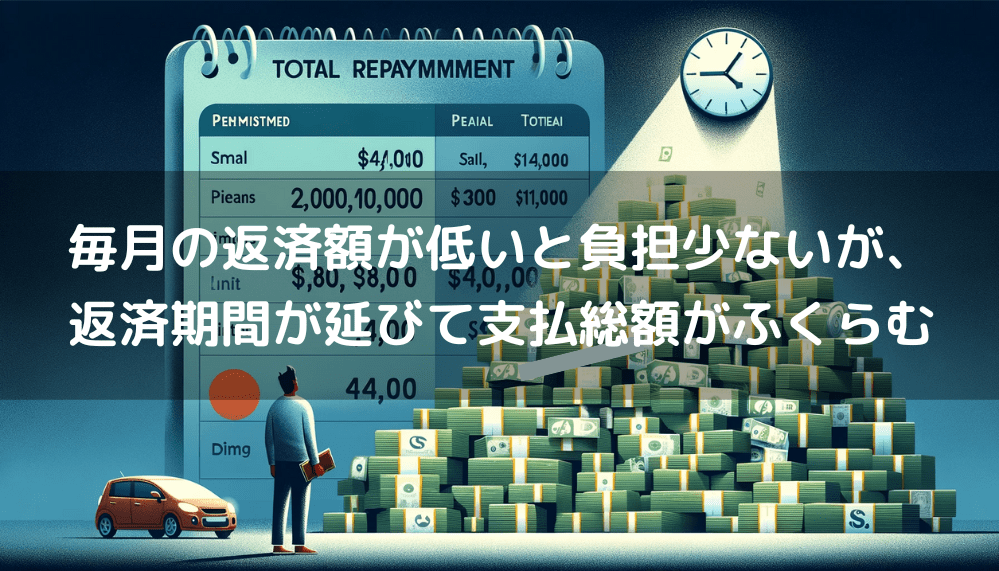

返済期間が長くなると支払総額が大きくなる

高金利かつ返済がなかなか終わらないという性質があると、返済期間が長くなると支払総額が大きくなるのは避けられません。

総支払額は実感しにくいですが、例えばアコムで10万円、年利18.0%で借りた場合(追加借入れなし)の毎月の返済額別の支払総額比較は以下の通りです。

| 毎月の返済額 | 返済回数 | 支払総額 |

|---|---|---|

| 3,000円 | 47回 | 139,639円 |

| 5,000円 | 24回 | 119,772円 |

| 10,000円 | 11回 | 109,158円 |

抜け出せなくなる危険性

「借りすぎてしまう」「なかなか完済しない」ということからわかるように、一度利用するとカードローンから抜け出せなくなる危険性があります。

というか、一度借りただけで解約する人はほぼいません。

めちゃくちゃ美味しいラーメンを食べて、もう二度と食べに行かないと決断できる人がほぼいないのと同じで、何度も利用してしまいます。

それは仕方ないことなので、限度額を増額して債務を膨らませないようにしましょう。

信用情報に傷がつく?という不安

借金すると信用情報機関に利用履歴が登録されるので、自分の信用情報に傷がつくと思われがちですが、それ自体は傷ではありません。

もちろん借金はない方が良いに決まってますが、債務という意味で考えれば、ショッピングのリボ払い、車の購入ローン、スマホ端末の分割払いも債務です。債務として扱われることでは同じです。

信用情報に傷がつくのは、長期延滞して事故情報として登録される場合などが対象で、約束通り返済している限りでは信用に傷はつきません。

意識しておきたいのは、借入件数や借入残高によっては多重債務者として見られて信用度を下げることがあることです。

履歴はいつ消える?

3つある信用情報機関によっても違うし、情報の種類によっても抹消される期間は違います。

例えば消費者金融各社が加盟している日本信用情報機構(JICC)の場合、契約内容や取引状況に関する情報は、契約継続中及び契約終了後5年間、登録され続けます。

カードローンの場合、次のどちらかに該当するときは、契約終了後5年を経過したものとみなされます。

- 残高「0円」となる入金後、解約することなく残高「0円」のまま5年を経過した場合

(延滞解消または取引事実に関する情報が付帯している場合を除きます。) - 契約後、一度も残高が発生することなく5年を経過した場合

解約するなどして契約が終了しても、5年間は履歴が残り続けます。

日本信用情報機構(JICC)以外の信用情報機関として、

- シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

がありますが、おおむね同じです。

取り立てが怖い

延滞したときにドラマに出てくるような怖いお兄さんたちが取り立てに来るイメージがあるかもしれません。

でも、違法な闇金融業者でない限り、そのような取り立てはありません。

もちろん、延滞すれば督促のはがき、電話などは来ますが、貸金業法で業者の取り立て行為は厳しく規制され利用者は守られています。

消費者金融で借りるとローン組めなくなる?という不安

カードローンを利用していると、住宅ローンやマイカーローンなど人生で重要なイベントのときにローンが組めなくなると言われることがあります。

特に消費者金融は過去のネガティブなイメージが残っているので特にその傾向が強く、「消費者金融で一度でも借りるとヤバい」みたいに思われがちです。

これに関しては融資する業者により考え方が違うので一概にはいえませんが、「消費者金融だからダメ」は理屈が成り立ちません。

銀行カードローンのバックには保証会社として消費者金融がついていますし、クレジットカードのキャッシングも会社の業態が違うだけで債務という意味で同じです。

「借入先がどこなのか」ではなく「収入に対する返済能力はどうか」という点がポイントです。

確実に言えることとしては、カードローンを利用していることが他のローン審査でプラスに働くことがないことです。

消費者金融で一度でも借りるとヤバいと言われる原因は闇金融業者の存在

「消費者金融で一度でも借りるとヤバい」と言われるのは、闇金融業者の存在が関係しています。

闇金融は義務付けられている必要な届出をせず無許可で貸付を行なっている非正規の業者で、文字通り日の当たらない「闇」に隠れて金貸しの商売をしています。

不法業者なので、法外な金利をとったり強引な取立て行為をします。

この闇金融と消費者金融が混同された結果、消費者金融は危ないと誤解されている節がありますが、完全な勘違いです。

闇金融については以下ページで詳しく解説しています。

絶対に借りてはいけない闇金融の全貌を解説しています。本当に存在するの?といった素朴な疑問から、その恐ろしい正体、闇金被害の実例などを紹介。もし今、闇金の利用を考えているなら、闇金の危険性を知り、一度立ち止まって冷静に考えて踏みとどまってもらえるきっかけになれば幸いです。

「サラ金地獄」といわれる過去の悪いイメージが残っている

1970年代後半は、いわゆるサラリーマン金融(サラ金)全盛期でした。

この頃は強引な貸付や取り立て、借金苦による自殺や家庭崩壊などが社会問題化し、サラ金地獄と呼ばれていたことから、現在でも消費者金融をサラ金とさげすんで呼ばれることがあります。

その過去の歴史から、カードローンに手を出すことに「悪」という間違ったレッテルが貼られていますが過去の産物です。

利用者は法律で守られている

サラ金地獄をきっかけに貸金業規制法(現在の貸金業法)の制定へ向かう流れが作られました。

現在では利用者保護を念頭においた貸金業法という法律により利用者は守られているので、「カードローン=人生を狂わすもの」という認識は正しくありません。

利用者保護の内容については、以下のページで詳しく解説しています。

貸金業法について解説。2006年(平成18年)改正のポイントもわかりやすくまとめています。利用者として最低限知っておきたい貸金業法の概要がわかります。

カードローンを使う前の基礎知識

はじめてカードローンを利用する人が知っておいた方がよい基本知識を確認しましょう。

話し出すとキリがないので、関心が高そうな内容をピックアップして説明しますね。

- そもそもカードローンとは

- 金利・手数料が高い

- クレジットカードのキャッシング機能との違い

- 信用情報機関への信用照会を含む審査が行われる

- カードローンを借りる人の特徴

- 利用している人の割合(統計情報)

- 借入目的は生活費関連が上位

- みんなどれくらい借金してる?(統計情報)

ひとつずつ見ていきましょう。

そもそもカードローンとは

カードローンは銀行などの金融機関や消費者金融が提供する個人向けの融資サービスです。

無担保で借りられるうえ、保証人をつける必要もなく契約のハードルが低い商品です(銀行カードローンの場合は保証会社が自動的につきます)

ローン専用カードや銀行のキャッシュカードを使って、契約時に決定した限度額の範囲内で、いつでもATMなどを利用して必要な金額を繰り返し借りることができます。

最近ではカードを発行せずアプリで借りられるサービスも登場していますね。

基本的にお金の使いみちは自由、返済は毎月一定額をATM、ネットバンキングなどで行うスタイル。

入会金・年会費はかからないので、使わずに持っているだけであればコストはかかりません。

金利・手数料が高い

他のローンとの比較でいうと、カードローンの借入金利は正直かなり高いです。

住宅ローンやマイカーローンが年5%以下、リフォーム資金、旅行資金、結婚資金など目的型のフリーローンは年5%〜7%程度、これに対しカードローンは年10%を超えます。

カードローンの金利は幅を持たせて表示されるのが一般的で、例えば「1.5%〜18.0%」というように表記されますが、多くの方が1桁台は望めません。

銀行カードローンであれば年14%程度、消費者金融であれば18%が標準だと考えておくのが無難です。

こういう話をすると「業者が強い立場を利用して標準以上の高金利を押し付けてくることがないか?」と心配する方もいますが、法律上(利息制限法または出資法)の上限金利が決められていますので、そこは安心です。

借入額によって上限金利が決められており、以下の上限金利を超える金利をとられることはありません。

| 借入額(または極度額) | 上限金利(年) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

これを超える金利は無効で、業者には罰則が与えられます。

もし、年20.0%を超える金利をとられることがあれば、それは闇金融業者です。

ATM利用手数料がバカにならない

カードローンでお金を借りるときのコストは金利だけではありません。

あまり意識されませんが、ランニングコストで最も大きいのがATM利用手数料です。ATMを使って出金したり返済するときにかかります。

ATM手数料は1万円以下の取引で1回110円、1万円超の取引で1回220円です。これが出金・返済のときにかかります。

2万円を金利15%で1ヶ月借りた時の利息が254円なので、たった1回の利用で利息を超えるコストになります。ATM手数料がいかに高いかがわかると思います。

出金・返済はATMを使わない方法もありますが、便利なのでどうしても使うことが多くなります。

このコストを回避する唯一の方法が、ATM利用手数料が無料のカードローンを選ぶことです。このページの最後でおすすめを紹介しています。

クレジットカードのキャッシング機能との違い

わざわざカードローンを作らなくても、持っているクレジットカードのキャッシング機能を使えば同じでしょ?と思うかもしれませんが、

- 借入金利

- 利用限度額

- 借入の使い勝手

の点で大きな違いがあります。

| カードローン | キャッシング | |

|---|---|---|

| 借入金利 | 1.5%~18.0%程度 | 15.0%~18.0%程度 |

| 利用限度額 | 1~800万円程度 | 1~100万円程度 |

| 使い勝手 | 借入専用 | クレカ付随のサブ機能 |

金利や限度額の違いはよく耳にすると思いますが、3つ目の「使い勝手」の違いが実は大きいです。

カードローンは借入に特化した商品で、キャッシングはクレジットカードのサブ機能です。サブ機能なので「おまけ」のようなもの。

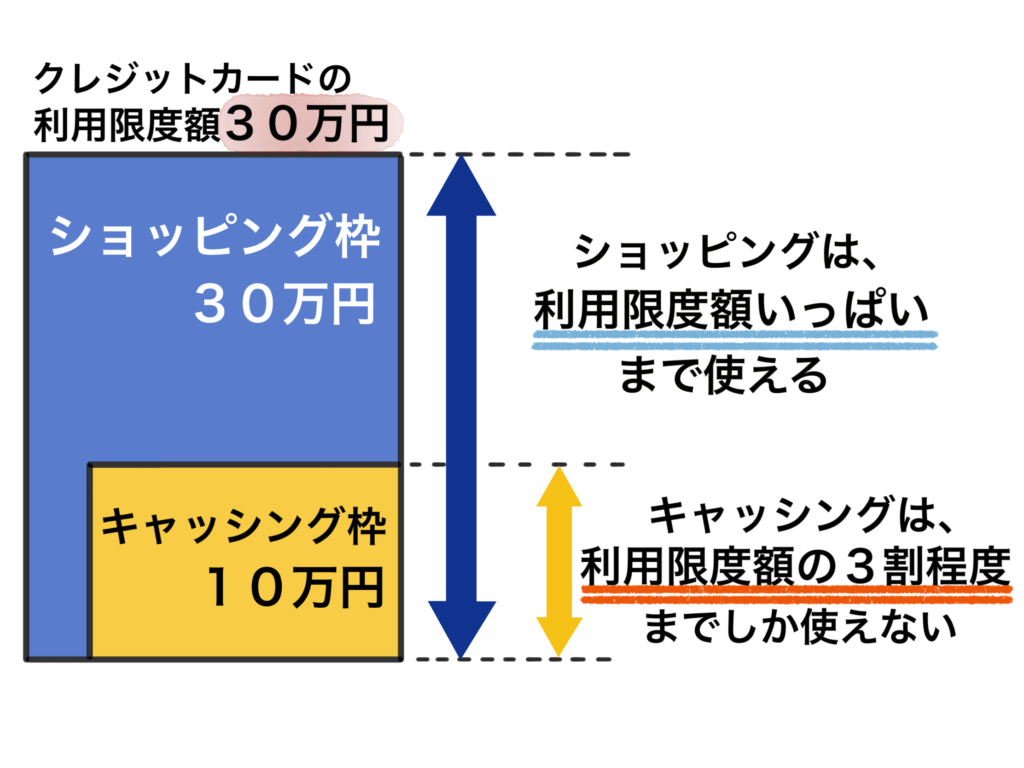

クレジットカードの総限度額(例えば30万円)の中にキャッシング枠(例えば10万円)が設けられているので、ショッピングで限度いっぱい(30万円)使ってしまうとキャッシングは使えません。

それに対し、限度額内でいつでも自由に使えるのがカードローン。借りたいときに借りられないケースがありうるキャッシングは、資金調達のツールとしては半人前といったところです。

信用情報機関への信用照会を含む審査が行われる

カードローンを契約する際には審査があることは言うまでもありませんが、この審査で問われるのが返済能力です。

そしてその返済能力を判断するために欠かせないのが、

- 収入証明書類の提出

- 信用情報機関の情報照会

です。

返済能力を判定するわけなので、「収入」と「債務」の2つが最重要項目になるわけですね。

ユーザーの自己申告で収入金額が分かりますが、裏をとるために給与明細などの収入証明書類が必要ですし、他社の借入残高を調べるためには信用情報機関の情報照会が必須になるわけです。

申し込みの際、「年収」と「他社借入れ残高」が必須項目で、ごまかして申告してもバレてしまいます。

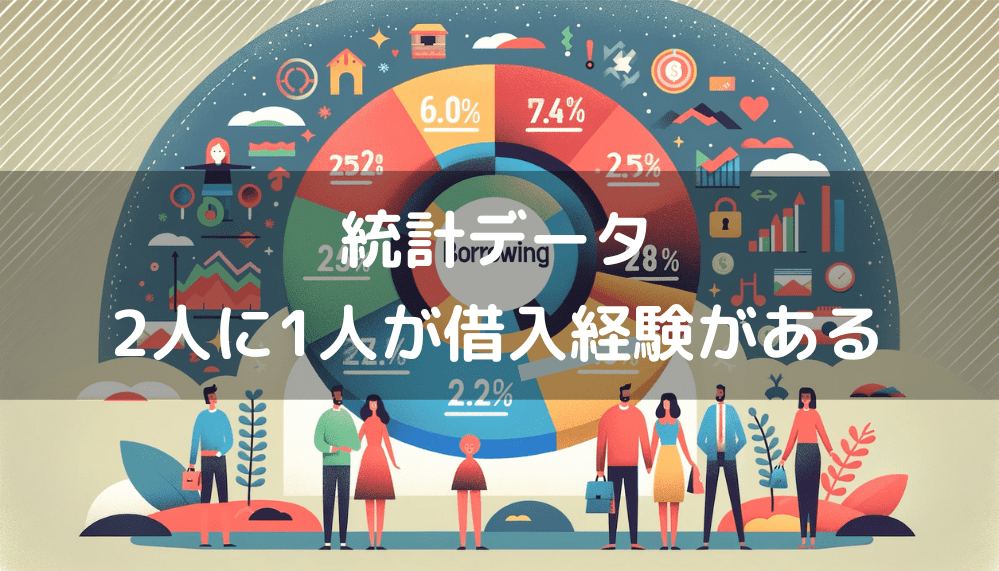

利用している人の割合(統計情報)

カードローンに限定した統計調査は見当たりませんが、金融庁の「貸金業利用者に関する調査・研究 <調査結果>」(調査時期2023年版)から、おおよその割合がわかります。

それによると、過去に借入経験なし(2,156人)が調査対象者の53%、つまり残り47%が過去になんらかの借入経験があります。

https://www.fsa.go.jp/common/about/research/20230616/01.pdf

上記データは、

- クレジットカード会社のキャッシング・カードローン

- 消費者金融からの借入れ

- 商工ローンからの借入れ

- 手形割引業者からの借入れ

のいずれかの利用経験がある人なので少し幅が広いですが、ざっくり言うと

2人に1人がなんらかの借入経験がある

ということを示しています。

借入目的は生活費関連が上位

カードローンは使い道が自由なので、借入の目的は千差万別です。

「手を出すな」とまで言われるカードローンを、どんな目的で利用されているのか気になるものです。

それに関しては公的機関がまとめている統計情報が参考になります。

金融庁の統計データ

3年以内にクレジットカード会社のキャッシング・カードローン利用者でみると、

- 1位)生活費不足を補うため 45.6%

- 2位)クレジットカードの支払い資金不足を補うため 29.0%

- 3位)欲しいもの購入への資金不足を補うため 14.6%

- 4位)住宅ローンの支払い資金の不足を補うため 11.8%

- 5位)遊ぶためのお金を補うため 10.2%

https://www.fsa.go.jp/common/about/research/20230616/01.pdf

調査対象者の切り口によって多少差がありますが、上位の借入目的とその割合はおおむね同じです。

これを見る限り、生活費不足を補うなどの日常的な用途として気軽に借入をしていることがみてとれます。

日本貸金業協会の統計データ

日本貸金業協会が行った「借り入れ申込みを行った際の使い道」の調査結果によると、

- 1位 趣味・娯楽費 36.1%

- 2位 食費 20.4%

- 3位 家族のための支出 16.5%

- 4位 外食等の遊興費 13.3%

- 5位 家賃の支払い 11.8%

というデータになっています。

https://www.j-fsa.or.jp/doc/material/report/221130.pdf

調査機関と調査方法が違うので、金融庁の統計データと少し違いが見られますが、それでもやはり日常的な用途として借入をしていることは変わりません。

カードローンを申込む前に「知ること・決めること」

先々のことを何も考えずにカードローンを申込むと、自分の意図に合っていなくて後悔したり失敗することがあります。

そうならないように、実際に申込む前に知っておくべきこと、決めておくべきことがあるので確認しておきましょう。

借りてすぐ返すのか?ずっと利用するつもりか?

お金を借りるのにも、借りてすぐ返すのか?ずっと利用するつもりか?のスタンスによって、選ぶべきカードローンが変わってきます。

借りてすぐ返すのであれば、30日間の無利息サービスがあるカードローンを選べばコストを軽減できます。

もし長く付き合っていくつもりなら、借入金利にフォーカスしてより低金利のカードローンを選択すべきです。

目的によって選択肢が変わってきますので、まずはそこをはっきりさせましょう。

すぐ返済したら信用情報に傷がつかない?

借りてすぐ返したい理由の多くは、できるだけ利息をおさえたい気持ちからですが、もうひとつのパターンとして信用情報を気にする人もいます。

つまり、お金を借りるのは信用情報的にマイナスだと考えていて、用が済んだら速攻で返済したいという気持ちですね。

ただ、借入れした事実は借入期間の長短を問わず信用情報機関に履歴として残ります。すぐ返済すれば履歴に残らないわけではありません。

借入期間中はもとより、契約を解約してもそこから5年間は履歴が消えません。

解約してしまえば取引履歴があったとしても信用にはまったく影響しませんが、気になる人はおさえておいてください。

契約のみ、作るだけ、持ってるだけも可能

カードローンは契約したら使わないといけないわけではありません。業者からも何も言われません。

むしろ、いざというときのための備えとして作って持っているだけは賢い方法です。

ただし前述したように、信用情報機関には「カードローンを持っていて、限度額〇〇円まで使える権利持ってるよ」という情報が登録されています。

「作るだけ」のデメリットは他社借入にカウントされること

いざというときのための備えとしてカードローンを作って持っておく場合のデメリットは、使っていなくても実質、借入残高にみなされてしまうこと。

クレジットカードや各種ローンを利用する際に業者は他社借入状況をチェックします。

本人の申告だけでなく信用情報機関へ照会して裏をとるのですが、カードローンの利用枠だけあって借入残高がゼロでも、利用枠の金額だけすでに借入があるものとして審査します。

「借りることができる枠を持っている」は「いつ借りてもおかしくない」と判断して、他社借入にカウントされることで不利になる可能性があります。

年収の3分の1を超えて借りられない

強引な貸付や返済能力を超えた借り入れができないように、借りられる上限金額を年収の3分の1に制限する「総量規制」と呼ばれるルールがあります。

貸金業法で定められたルールなので、仮に莫大な資産を持っていたとしても、年収を基準にして歯止めがかけられています。

この上限は複数の業者から借りる場合も、すべて合計した金額です。

ちなみにこの総量規制は、貸金業法にしばられるクレジットカード会社や消費者金融などの貸金業者と呼ばれる事業者との取引が対象で、銀行には「法的には」及びません。

ただ、銀行カードローンも融資のしすぎが問題となり、貸金業者に準じた自主規制を行っているので、結果としてどこから借りても借りられる上限金額は年収の3分の1です。

総量規制にも例外がある

なにごとにも例外があるように、総量規制にも例外があります。年収の3分の1に制限されないケースです。

法律用語で正確に言うと「例外」貸付とか「除外」貸付と呼びますが、ここでは細かいことは省いてわかりやすく例外となる貸付が2つあると覚えておいてください。

- 総量規制になじまない貸付

- 顧客の利益の保護に支障を生ずることがない貸付

総量規制になじまない貸付

具体的にはいろいろとありますが、代表的なものとして住宅ローンがわかりやすいです。

住宅ローンは確実に年収を上回る金額になりますよね?これを制限されたら家を購入できません。

自動車ローンや担保のある貸付も該当します。

顧客の利益の保護に支障を生ずることがない貸付

例えば、借り換えローンが該当します。

借り換えローンはより低金利の別のローンに債務を一本化することです。このように顧客に一方的に有利となる貸付が対象になります。

その他、医療費を払うために緊急で必要な資金などが該当します。

総量規制については以下ページで詳しく解説しています。

総量規制は、キャッシングを利用する時に知っておくべき基礎知識の中でも一番重要。貸金業法の総量規制について、より深く、よりわかりやすく解説しています。

審査通過とコストのどちらを優先するか?

カードローンを申込むときに何を最優先するかによっても、初動が変わってきます。

多少、金利が高くても構わないので審査通過を優先したいのか?コスト重視なのか?それぞれのニーズに合ったカードローンを絞る必要があるからです。

このページの最後に、それらのニーズを満たすカードローンを紹介しているので参考にしてください。

返済できないとどうなる?

毎月の返済日のうっかり忘れも含め、決められた日の返済が滞ると、業者側から

- 支払い督促の郵便物

- 支払い督促の電話

のアプローチがあります。

延滞初期は基本的には上記の2つで、いきなり回収担当者が自宅に押しかけてくることは基本ありません。

ただし、金額が高額だったり、長期延滞になるとその限りではありません。

遅れれば遅れるほど窮地に立たされるので、仮に支払い目途がたたなくても業者からの連絡を無視して逃げることは得策ではありません。

心証が悪くなるだけでなく、逃げ回る人には業者の対応も厳しくなります。しんどくても連絡を絶やさないことが自分のためです。

ペナルティは年率20%の遅延損害金

延滞したときに「返済すればいいんでしょ」では済まされません。きっちりペナルティがあります。

入金するまでの期間に応じて、延滞金額に対して年率20.0%で計算した金額を遅延損害金として加算して払う必要があります。

年率20.0%といったら、借入金利よりも高いですからバカにできません。

長期延滞は他の信用取引にも負の影響

延滞してすぐ入金すれば、遅延損害金のペナルティはあるものの、信用面はそれほど大きな問題にはなりません。

ただし、延滞が長期にわたる場合は信用に傷がつくと理解してください。具体的には返済日から1か月を超えて延滞が続くケースです。

その場合には、

- 契約の強制解約

- 信用情報機関に事故情報として登録

されることの覚悟が必要です。

特に後者の信用情報機関の事故情報登録は、致命傷といってよいですね。1か月を超えれば必ず登録されるとは限りませんが、時間の問題です。

信用情報機関の情報は加盟している業者がすべて見ることができるので、新たに他社と取引するときに事故情報は取引を制限される足かせとなります。

カードローンを賢く使うコツ

ここからは、よりスムーズに、より賢くカードローンを使うためのコツを見ていきましょう。

初動で知らないと知らないまま終わって損するので、おさえておきましょう。

無利息サービスを使う

一部の業者は新規契約者向けに「無利息サービス」を提供しています。

一般的には新規契約後(もしくは初回借入れ後)30日間、長いところでは60日、150日もあります。

契約する業者にこだわらないのなら、無利息サービスがあるカードローンを選ぶのが鉄則です。

無利息サービスがあるカードローンは以下ページで紹介しています。

無利息期間があるキャッシング商品を集め、サービスの特徴や意味、仕組みの違いを明らかにするとともにおすすめ業者をタイプ別で紹介。おトクに利用するため申し込む前にチェックしておきたい情報です。

少額&短期の借入れでよければJCBカードローンが狙い目

無利息サービスは消費者金融が多いのですが、クレジットカード会社の専用カードローンでもあります。

それがJCBカードローンの「FAITH(フェイス)」で、期間限定で最大2.5か月分の利息ゼロ円キャンペーンを実施したりします。(2024年10月1日~2025年3月31日までの入会者対象)

ただ、わざわざココで話題にしたいのは無利息サービスではなくて、もう一つのJCBカードローンの特徴です。

なんと、

1回払いであれば、

金利5.00%で利用できる

ことです。

金額が5万円と少額で、翌月に一括払いする条件での適用ですが、金利5.0%は見逃せません。

JCBクレジットカードのキャッシング1回払いの金利が15.00~18.00%を考えると、おトク感がわかると思います。

ATM利用手数料が無料のカードローンを選ぶ

カードローン利用で発生するコストは、金利の他にATMで借入・返済したときの利用手数料があります。

前述したように、1万円以下の取引で1回110円、1万円超の取引で1回220円です。

ただでさえ利息が高いところに手数料を払うとなったら、結構なランニングコストになります。

なので、カードローンを選ぶ際の要素にATM利用手数料の有無を忘れずに加えましょう。

ざっくり言うと、消費者金融は有料、銀行カードローンは無料が多いです。

余裕があれば追加返済する

これはなかなか難しいことですが、金銭的な余裕ができたときは、毎月の決められた返済に加えて追加返済することで、支払い利息を抑えられます。

利息は元金に対してかかるので、追加返済することで元金が減少し、結果的にその分支払い利息が少なくなります。

社会的信用度の高い業者がやはり安心

会社規模の大きさや知名度だけで業者に優劣をつけるのは良くないですが、はじめての場合は社会的信用度の高い業者がやはり安心です。

規模が小さくローカルで知名度が低い中小業者の中にも、利用者に寄り添ってくれるカードローン業者は存在します。

とはいえ、闇金融などの悪徳業者が紛れ込んでいるのも中小なので、はじめから近づくのは避けた方が無難です。

カードローン利用の注意点

カードローンは自由度が高く身近な存在なので、つい気を緩めるとコントロールがきかなくなります。

そこで注意したい陥りがちなケースを確認しておきましょう。

利用限度額を必要以上に高くしない

利用限度額は必要以上に高くせず、身の丈にあったレベルに設定しておくのが賢いです。

- 利用可能枠が大きい方が万一のときに安心

- 利用限度額が高いほど低金利になる

などの理由から欲張ってしまいがちですが、やめた方が無難です。

なぜなら理由は2つあって、ひとつは限度額が高いほど審査ハードルが高くなるから。

もうひとつは人間の弱みなのですが、使える枠があると安易に使ってしまいます。

お金に余裕があると、いつもだったら買わないモノまで買ってしまうのと同じです。

基本的に余白を埋めてしまいたくなるのが人の心理なので、借入残高は利用限度額に限りなく近づいていくと考えましょう。

毎月いくら返済できるかを考える

借り入れしようとするときは「いくら必要か?」で考えてしまいますが、「毎月いくらまでなら返済できるか」の基準を持ちましょう。

というのも、「いくら必要か?」の思考でいると、利用可能枠があるだけ借りてしまいます。追加借入すれば当然ですが借入残高は増えますよね。

借入残高が増えると何が起きるか?毎月の返済額が増えることになります。

毎月の返済額は借入残高にスライドして増減する設計が多いので、追加借入したことで毎月の返済負担が増して収入と支出のバランスが崩れかねません。

今の生活スタイルで毎月いくらまでなら返済できるかの基準を決めて、その基準を超えない借入残高をキープ(できれば減少)できるように意識したいです。

借金することに慣れてしまう

これはある意味、仕方ないことですが、はじめは借金に抵抗があった人でも、使い始めると徐々にお金を借りることに慣れてしまいます。

はじめは罪悪感があったのに、いつしかキャッシュカードで預金の引き出しをするくらいの気軽さに変わってしまうものです。

「慣れ」は心のスキを生むことを忘れないことです。

なるべく複数業者に借りないようにする

カードローンを複数の業者と契約する時点で、危険地帯に足を踏み入れたことを意味します。

そう言う私ぜにぞうも、万一のときのためにと2社目と契約し、気づいたら返済資金の調達のために借入する悪いスパイラルに陥った時期があります。

ハッキリ言って、1社では足らないからと複数業者に手を出したら、ほぼ間違いなく泥沼にはまりますから、頑張って耐えてください。

銀行カードローンは総量規制の対象外はウソ

Webサイトを検索していると、たまに「銀行カードローンは総量規制の対象外」と書かれている記事がありますが、これは間違い。

法的には確かに「対象外」です。でも実質そうではありません。

総量規制は貸金業法で定められたルールで、貸金業法の規制下にあるのはクレジットカード会社や消費者金融などの貸金業者と呼ばれる事業者だけなのです。

銀行は貸金業法ではなく銀行法などの他の法律の規制下なので、そもそも貸金業者ではないんですね。

貸付という同じ事業をしているのに、業態によって総量規制の扱いに違いがあるのはおかしな話ですが、それが実情です。

ただし、銀行も消費者金融と同じように積極的な貸付が問題視されたことで、総量規制に準じた形で自主規制を行なっています。

なので、消費者金融で年収の3分の1を超える借り入れがある人が、総量規制対象外の銀行カードローンなら追加で借りられるわけではありません。

住宅ローンを組む際にカードローンは足かせになる

住宅ローンを組む際に金融機関は、審査を通して申込者の収入などさまざまな要素から融資額を決めます。

このときに重要な指標になっているのが「返済比率」。年収に占める年間返済額の割合のことです。

例えば、毎月のローン返済額が10万円、年収400万円であれば返済率は次の通りです。

返済負担が重くなって家計が破綻しないように、一定の返済比率におさまる範囲で融資がおります。

ここで重要なことが、年間返済額には住宅ローン以外の借入も含まれる点で、カードローン返済額も含まれること。

カードローンの返済を抱えているとその分、住宅ローンの融資金が少なくなって希望の金額を借りられないこともありえます。

他社借入を隠しても、金融機関は信用情報機関で申込者の他社借入をすべて把握できるようになっています。

ですので、住宅ローンを組む予定がある場合は、前もってカードローンを解約できるように計画していくのが理想です。

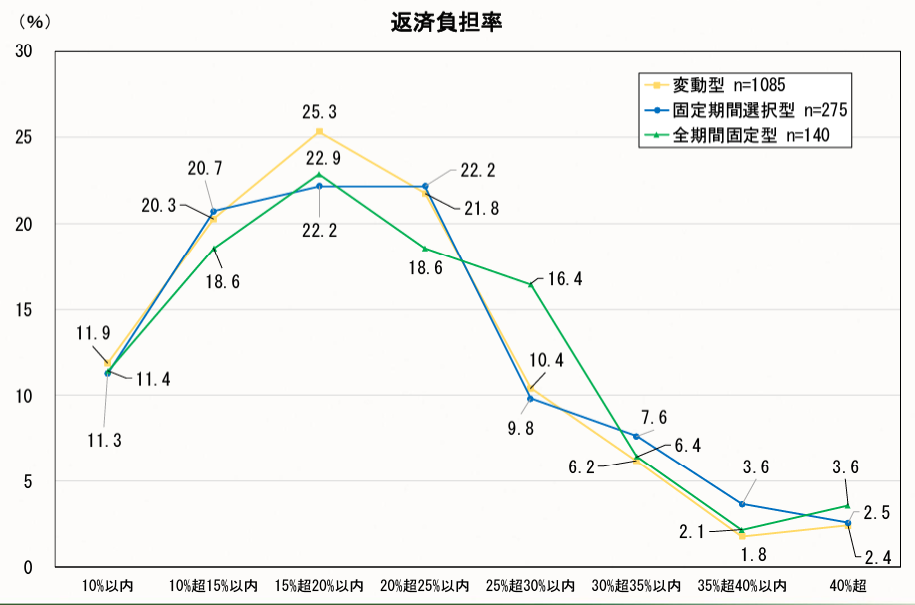

ちなみに、この返済比率の基準は金融機関によって異なりますが、多くは30~35%程度に設定しています。

ただこの数字は「上限」であって、一般的に、無理なく返済していくための返済比率は20~25%程度といわれます。

独立行政法人住宅金融支援機構の2023年4月調査によると、返済比率(返済負担率)15%超~20%以内が最も多くなっています。

上記グラフの「変動型」を表にすると以下の通り。

| 返済比率 | 割合 |

|---|---|

| 10%以内 | 11.9% |

| 10%超15%以内 | 20.3% |

| 15%超20%以内 | 25.3% |

| 20%超25%以内 | 21.8% |

| 25%超30%以内 | 10.4% |

| 30%超35%以内 | 6.2% |

| 35%超40%以内 | 1.8% |

| 40%超 | 2.4% |

ワンポイントアドバイス!

もしカードローンを解約することができたら「完済証明書」を借入先から入手するとベストですよ。

カードローンを完済できても、信用情報に完済が反映されるまで日数を要します。その間に住宅ローンを申込むと完済記録が反映されておらず、審査が不利になりかねません。

頑張ってカードローンを完済したのなら、「完済証明書」を能動的に金融機関に提出すると、住宅ローン審査がスムーズに進む可能性があります。

住宅ローン返済のためにカードローンを利用するリスク

私ぜにぞうも経験済みなのでよく気持ちがわかるのですが、住宅ローンの支払い資金の不足を埋めるためにカードローンでお金を借りる人が少なくありません。

金融庁の統計データでも、借入目的の4位に「住宅ローンの支払い資金不足を補うため」が14.6%でランクインしていましたよね。

住宅ローンは、生きていく上でなくてはならない安堵の場とも言える住まいに費やすお金。どんなものよりも優先順位の高いお金だと言えます。

その返済資金がないということは、生きていくためのお金が足りないということを意味しています。

原因として考えられるのは、

- 身の丈にあった生活をしていない

- 安定的な収入を得られない状況に追い込まれている

のどちらかですが、いずれにしても住宅ローン返済のためにカードローンを利用する事態になったら、真剣にお金の流れを考え直すタイミングです。

計画的に利用すればカードローンは怖くない

ここまで「カードローンに手を出すな」「やめておけ」と言われる理由を具体的に説明してきました。

確かにリスクのあるカードローンですが、併せて説明したようにカードローンの商品性を理解し対策し、使い方さえ間違えなければ決して怖いものではありません。

「カードローンは悪」というのが一般常識です。借りない方がよいに決まっています。

でも、運営者情報のページに書いたように、ぜにぞうはキャッシングやカードローンに助けられた人間で、

そして、

と断言できます。

見境なく利用するのは論外ですが、計画的に利用すればカードローンは怖くありません。

批判を受けるかもしれませんが、商品が悪いのではなく、それを使う人の問題だというのがぜにぞうの持論です。

はじめてお金を借りる人におすすめのカードローン

選ぶときの要素はいろいろありますが、前述したようにはじめての人には社会的信用度の高い業者のカードローンがやはり安心。

それを前提にして、

- スペックで見劣りしない

- 知名度がある

- 全国どこからでも申し込みできる

さらに審査難易度の要素も加え、これらすべてをクリアしていると考えるカードローンを銀行、消費者金融からひとつずつ厳選しました。

実はいずれも、ぜにぞうの調査を通じて審査の柔軟性をあわせ持つと分析しているカードローンです。

- 三菱UFJ銀行カードローン「バンクイック」

- アコム(三菱UFJフィナンシャル・グループ)

三菱UFJ銀行カードローン「バンクイック」

バンクイックは三菱UFJ銀行が提供するカードローン。

選んだ理由は以下の通りです。

- 知名度、ステイタスに文句なし

- 銀行ならではの金利(1.4%~14.6%)

- ATM利用手数料が無料(自行&提携)

- 毎月の返済金額の設定が低い

- 高ステイタスなのに銀行本来の厳しい審査基準が適用されない

最後に書いた理由は衝撃的に感じるかもしれません。詳しくは以下ページで解説しています。

三菱UFJ銀行カードローンのバンクイックは審査が厳しいイメージがあり敬遠されがち。しかし実は銀行本来の厳しい審査基準が適用されない敷居の低さがわかっており、その理由を解説しています。

アコム

アコムは三菱UFJフィナンシャル・グループに属する大手消費者金融。

選んだ理由は以下の通りです。

- 知名度に文句なし

- 大手金融グループに属する消費者金融で安心

- 最大30日間金利0円サービス

- 審査時間最短20分、融資までの時間も最短20分という圧巻の速さ(※)

- 決算公開の大手3社中、高い審査通過率

※お申込時間や審査によりご希望に添えない場合がございます

アコムは1社目のカードローンに選ばれることが多いので審査通過率が高いのが特徴。

ぜにぞうがアコムの決算資料や営業成績データを徹底分析した結果、その結論を導き出すことができました。

ぜにぞうの分析は以下ページで解説しています。

キャッシング審査がゆるい業者とか、審査が甘い業者って存在するの?その真相を、ぜにぞうが客観的なデータをもとに独自の目線で徹底解説。審査基準は公開されないものですが、ある情報を見ることでキャッシング審査がゆるいと推測することが可能になっています。

まとめ

「カードローンに手を出すな」「やめておけ」と言われるのには、そう言われるだけの根拠がある一方で、中には勘違いや過去の悪いイメージがイタズラしているケースもあります。

カードローンのリスクばかりにフォーカスしがちですが、統計的には対象者の約半分の人は過去に何らかの方法で借入経験があり、助けられている事実があります。

最終的にはカードローンを使う人側の問題です。メリット・デメリットを理解して上手に使いましょう。

以下、このページのおさえておきたい重要事項を箇条書きにします。

- カードローンに手を出すなの理由には、正解と間違いの両面がある

- カードローンのリスクへの対処法がある

- 信用情報機関を通じて個人の信用情報は丸裸にされていることを心得よう

- 万一延滞してしまったとき、督促から逃げるのはかえって首を絞める

- 金利だけでなく、ATM手数料有無や毎月の返済額などにも目を配ろう

- 身の丈にあった利用が大事。人は「便利」「簡単」に弱い

- はじめての人は社会的信用度の高い業者を選ぶのが安心

- 計画的に利用すればカードローンは怖くない。最後は使う人の問題

「カードローンに手を出すな」に関するQ&A

- カードローン利用すると信用情報に傷がつきますか?

- 信用情報機関に利用履歴が登録されますが、借りただけでは傷はつきません。長期延滞して事故情報として登録される場合などが対象です。

- カードローンの利用履歴はいつ消えますか?

- 信用情報機関に登録された契約内容や取引状況に関する情報は、契約継続中及び契約終了後5年間、登録されます。

- 消費者金融で借りるとローンが組めなくなる?

- 「借入先がどこなのか」ではなく「収入に対する返済能力」を業者は審査します。消費者金融そのものが問題ではありませんが、住宅ローン審査等では心象が悪くなる可能性は否定できません。

- 消費者金融で一度でも借りるとヤバい?

- そう言われる原因は闇金融業者の存在が関係しています。闇金融と消費者金融が混同された結果、消費者金融は危ないと誤解されている節がありますが、完全な勘違いです。

- カードローンの契約のみ、作るだけ、持ってるだけもいいですか?

- カードローンは契約したら使わないといけないわけではないので、万一のときの備えとして作って持っているだけでも問題ありません。ただし信用情報機関にカードローンを保有している事実が登録されます。また残高ゼロでも他社借入残高にみなされてしまうデメリットがあります。

- カードローンの返済ができないとどうなりますか?

- 返済を滞ると業者側から支払い督促の郵便物・電話がまずあります。遅延損害金のペナルティもあります。支払いの目処が立たないと督促から逃げたくなりますが、無視すると業者の対応は厳しくなり、長期延滞すると事故記録がつき信用を損ねるので、しんどくても連絡を絶やさないことが自分のためです。