カードローンを借りるときに避けて通れないことが、目的型のローンよりも高い利息を取られること。支払うことは仕方ないとしても、少しでもお得に使いたいですよね。

知名度や人気で選ぶのもけっして悪いことではありませんが、「これ知ってないと損する」というものもあったりします。

そこで、このページではカードローンを上手に使いこなす方法をいくつか紹介します。たったひとつ知って実践するだけでも、後々メリットを感じられると思います。

ただ、先にお断りしておきますが、裏技的なものではありません。「なーんだ、そんなことか。知ってるし!」と期待はずれの内容に感じるかもしれません。

でも、実際に行動するときになると、人はそれを忘れてしまったり、軽く見てしまうものです。

世の中のほとんどすべてのことに共通していることですが、得するか損するか、成功するか失敗するか、その境界線は他愛もないちょっとしたことを知って実践できたかどうかです。

自分の知識に漏れがないかどうかをチェックするつもりで読んでみてください。

借りたい額ではなく、返済できる額を基準に借りよう

カードローンは借入残高にスライドして毎月の返済額が上がっていく設計になっています。常に返済額が一定というわけではありません。

例えば、シンプルでわかりやすいSMBCモビットを例にするとこんな感じです。

| 最終借入後残高 | 返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超過、20万円以下 | 8,000円 |

| 20万円超過、30万円以下 | 11,000円 |

| 30万円超過、40万円以下 | 11,000円 |

| 40万円超過、50万円以下 | 13,000円 |

| 50万円超過、60万円以下 | 16,000円 |

| 60万円超過、70万円以下 | 18,000円 |

| 70万円超過、80万円以下 | 21,000円 |

| 80万円超過、90万円以下 | 24,000円 |

| 90万円超過、100万円以下 | 26,000円 |

※実質年率18.00%(最高利用残高が100万円以上は実質年率15.00%)の場合

※100万円超過の場合、最終借入後残高が20万円増すごとに返済額が4,000円追加

自分の収入と生活レベルで見たとき、「毎月どれくらいなら無理なく返済できるのか?」を考えて借りる額を決めると良いです。

返せる額を意識して借りる金額を自分で決めると、少なくとも「返済するために追加借り入れする」という最悪なパターンを回避できます。

カードローンの利用は小額かつ短期間が理想的

カードローンは、借りた金額にかかわらず毎月一定額を返済していくリボ払いが一般的です。

一括払いではない分、返済が長期化するリスクがあり、借入残高がふくらむといつまでたっても完済せず、支払利息もふくらんでしまいます。

まずは完済するクセをつけることが大切。そのためにも、少しお金が足らないくらいの少額のときに利用して、短期間で返済するのが理想的な使い方です。

「わかり切ったことを何言ってんの~?」と思うかもしれませんが、これができるとカードローンを借りることにストレスを感じません。

そればかりじゃなく、信用が高まって、後々大きな金額を借りたいときに有利になります。

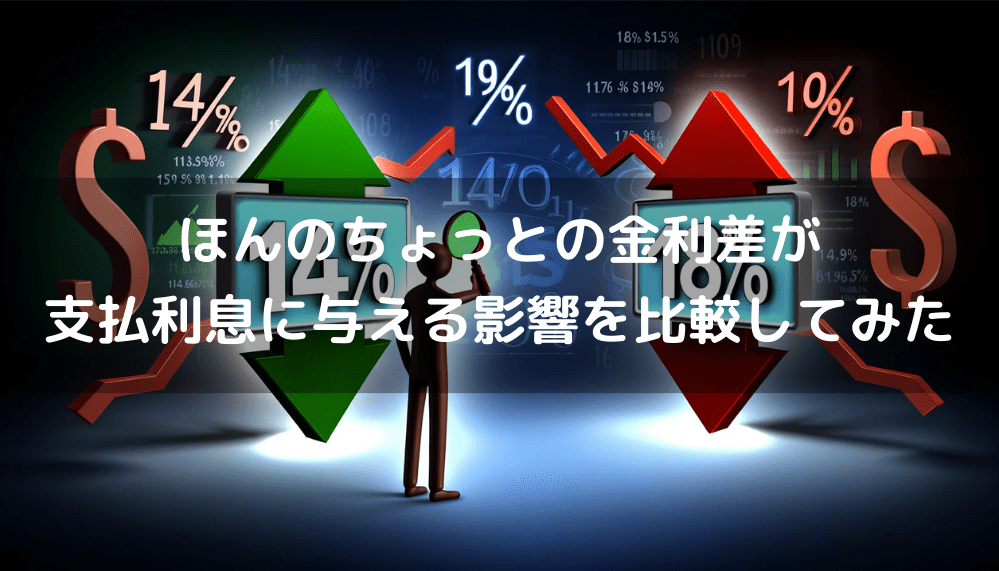

最優先すべきは金利水準

カードローンを選ぶとき、多くの人に共通する優先条件が金利。あえて言うまでもないですね。

「1回だけ借りてすぐ返します~」という場合ならあまり気にする必要はありませんが、長く付き合っていくときには、ほんのちょっとの金利差が支払額の大きな差につながります。

例えば、10万円を年利14%と18%で借りたときの利息を比較してみましょう。

| 金利 | 1か月間借りたときの利息 | 1年間借りたときの利息 |

| 年利14% | 1,150円 | 14,000円 |

| 年利18% | 1,479円 | 18,000円 |

| 差額 | 329円 | 4,000円 |

※途中の追加借入れ・返済がない前提で計算

10万円を1か月間借りた時の利息の差はわずか329円ですが、1年間だと4,000円に広がります。

これを安いと感じるか高いと感じるかは人それぞれですが、仮に借りる金額が3倍の30万円だったら1年で12,000円の差になります。

それが10年続けが12万円になる計算です。ここまで行くと大きくないですか?

ここで使った年利14%は銀行カードローンの標準的な上限金利、年利18%は消費者金融の一般的な上限金利。金利だけ考えると銀行カードローンの方を選ぶとお得です。

ちなみに、知名度は高くないですが、ろうきん(労働金庫)のカードローンはなんと年利10%を切る金利。

一般の金融機関と違って、協同組織の福祉金融機関で営利を目的としていないことが低金利を提供できる理由です。

働いている人であれば取引できる資格があるので、ローンとしての派手さはないですがこういうところを使う手もあります。

利息計算は日割り、余裕があるときはこまめに返済する

カードローンの利息計算は日割り。つまり1日ごとに利息が積みあがっていきます。変な話、なにもしないで寝ている間でも、砂時計の落ちていく砂のように確実に利息の山が高くなっていきます。

なので、もしふところに余裕があるのなら、約定返済とは別に随時返済(追加返済すること)して、残高を減らすことがポイントです。

たかが5000円とか1万円を追加返済したって大して変わらないと思うかもしれません。でも、利息というのは残高に対して計算するので、母数を減らすことは後々の利息計算にめちゃくちゃ有利に働きます。

金利だけでなくATM利用手数料などのコストも意識しよう

どうしても金利に目が行きがちなカードローンですが、利息以外のコストを忘れてはいけません。

例えば、借入れや返済で使用するときのATM利用手数料。融資会社の自社ATMは無料でも、提携する金融機関やコンビニATMの利用手数料は基本有料です。

借入れや返済でATMを利用するたびに、利用1回あたり1万円以下の取引で110円(税込)、1万円超の取引で220円(税込)かかるのは、コストとしてばかになりません。

いちばん使用頻度が高くなるコンビニATMの利用手数料は、銀行カードローンはおおむね無料、消費者金融は有料という違いがあります。

コストだけを考えると、低金利でコンビニATM手数料が無料という点で、消費者金融よりも銀行カードローンを使うのが財布にやさしいです。

1か月以内に返済できるなら、だんぜん消費者金融

「返すあてはあるんだけど、どうしても今お金が必要」というケースは誰にでもあると思います。

そういったとき、利息を払ってまで融資を受けたくない、と思う人もいるでしょう。家族や友人に借りることもできますからね。

でも、お金の貸し借りは家族であれ親しい友人であれ、頼む方も頼まれる方も本心は嫌なはず。特に頼まれた方の心理としては、貸したくないけど断りずらいです。

そんなときは、はじめての利用者向けに無利息サービスを提供しているカードローンを使うのもひとつの手です。

無利息サービスがあるのは消費者金融だけになりますが、最低でも契約して30日間無利息の特典があるので、本当に1か月で返済する見込みがあるのなら、使わない手はないです。

▼無利息サービスがある消費者金融

| 業者名 | サービス内容 |

| アコム | 最大30日間無利息 |

| アイフル | 最大30日間無利息 |

| プロミス | 最大30日間無利息 |

| レイク | 30日間、60日間、180日間のいずれか(※1) |

※1 レイクに関する表示

■無利息期間について

※Webで申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

■貸付条件

※貸付利率(年率):4.5%~18.0%※貸付利率はご契約額およびご利用残高に応じて異なります

※遅延損害金(年率):20.0%

※ご返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

※ご返済期間・回数:最長5年・最大60回※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します

※担保:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

預金の引き出しよりカードローンがお得

金融機関によって多少取り扱いは違いますが、キャッシュカードで預金の引き出しをする場合、自行ATMでも平日夜間や土日祝日は手数料が必要になることがあります。

提携のコンビニATMでは時間にかかわらず有料ということが珍しくありません。

利用1回あたり110円(税込)とか220円(税込)もかかるのでもったいないのですが、だからと言って翌日とか週明けまで引き出すのを先延ばしできないこともありますよね。

そういうときに考えようによっては、お得に使えるのがカードローン。銀行カードローンであれば、自行のATMはもちろんのこと、コンビニATMも利用手数料が無料なので、預金引き出しの代わりにカードローンで借りてしまうのも経済的メリットがあります。

例えば、銀行カードローンで2万円を借りて、1週間後に全額返済すれば利息は53円(標準的な年利14%で7日後に返済の場合)。キャッシュカードで引き出す場合の半額以下のコストです。

邪道な使い方だと思う人がいるかもしれませんが、ストイックに使いこなせたなら賢い方法です。

いざというときには振込み融資が重宝する

カードローンの借入方法と言えば、専用カードを使ってATMから出金するのがポピュラー。でも、ATMへ行って銀行のお金を移しかえる時間がないときなどがありますよね。

そんなときに重宝するのが、ATMへ行かなくても自分の指定した口座に振り込まれる「振り込み融資」。

消費者金融、銀行カードローンともに、1万円単位で振込みしてもらえるうえ、振込手数料は無料の場合がほとんどです。

口座引き落としの支払いが多くて預金残高が不足するかも?みたいなときには、カードでの出金ではなく振り込みでの借入れが重宝します。

ちなみに、口座に振り込まれるスピードは、銀行カードローンよりも消費者金融の方が勝っています。例えばアコムは、下の表のとおり振込口座に指定した金融機関によっては、最短1分程度で入金になります。

▼アコム振込借入の金融機関別入金スピード

| 金融機関 | 曜日 | 受付時間 | 入金の目安 |

|---|---|---|---|

| 楽天銀行 | 月曜~日曜・祝日 | 0:10~23:49 | 受付完了から1分程度 |

| 三菱UFJ銀行 ゆうちょ銀行 三井住友銀行 みずほ銀行 |

月曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~23:49 | 受付完了から1分程度 | ||

| 火曜~金曜 | 0:10~23:49 | 受付完了から1分程度 | |

| 土・日・祝日 | 0:10~8:59 | 当日 9:30頃 | |

| 9:00~19:59 | 受付完了から1分程度 | ||

| 20:00~23:49 | 当日 9:30頃 | ||

| 振込実施時間拡大(モアタイム)金融機関 | 月曜~金曜 | 0:10 ~ 8:59 | 当日 9:30頃 |

| 9:00~17:29 | 受付完了から1分程度 | ||

| 17:30~23:49 | 翌営業日9:30頃 | ||

| 土・日・祝日 | 0:10~23:49 | 翌営業日9:30頃 | |

| その他金融機関(コアタイム) | 月曜 ~ 金曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~14:29 | 受付完了から1分程度 | ||

| 14:30~23:49 | 翌営業日 9:30頃 | ||

| 土・日・祝日 | 0:10 ~ 23:49 | 翌営業日 9:30頃 |

※年末年始、GWなどの大型連休時は振込実施時間が変更になる場合あり

※「振込実施の目安」はアコムから各金融機関に振込処理を実施する時間の目安。実際に口座に振り込まれる時間は、指定口座の金融機関により異なる場合がある

※営業日はアコムの営業日

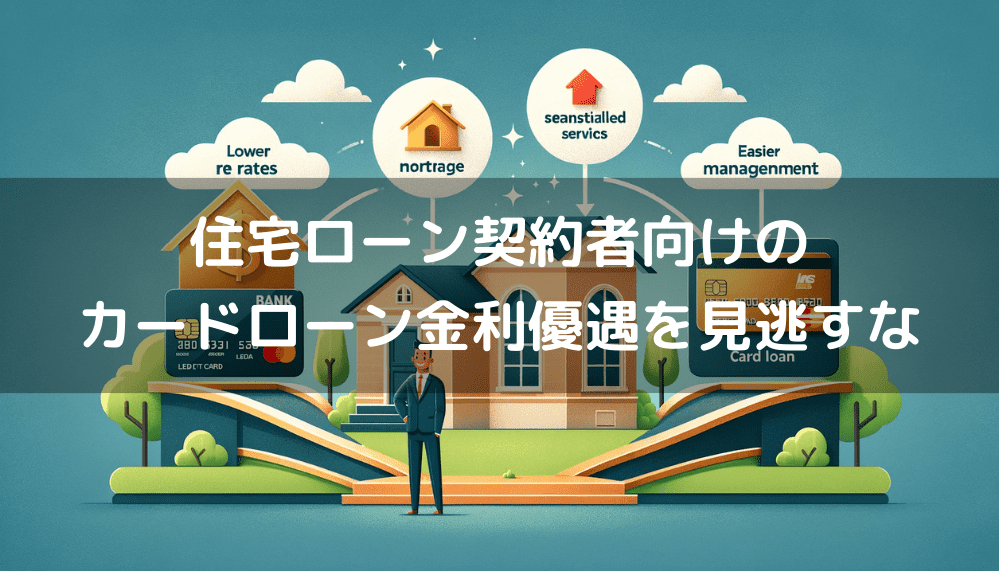

住宅ローンを組んでいるならその銀行でカードローンを作ろう

銀行の住宅ローンを借りている場合、その銀行のカードローン金利が優遇されるケースがあります。

もともと銀行カードローンは消費者金融に比べて金利が低いところに、さらに金利優遇されるわけなので、みすみす高い金利の他のカードローンに目を向けるのはもったいないです。

住宅ローン契約者向けにカードローンの金利優遇を行っている、主要な銀行をピックアップしてみました。

| 銀行 | 金利優遇の内容 |

| みずほ銀行 | 住宅ローンの利用で年0.5%引き下げ(※引き下げ適用後の金利は年1.5%~13.5%) |

| 三井住友銀行 | 住宅ローンを利用中で、返済の遅延がない方に規定の借入利率より引き下げとなる場合がある(明確な数字は非公開) |

| りそな銀行 | 住宅ローンを利用中、または給与振り込み指定で年0.5%引き下げ |

| 住信SBIネット銀行 | 住宅ローン残高ありで年0.5%引き下げ |

クレジットカードのキャッシング機能よりも利便性が高い

クレジットカードを持っていれば、付帯しているキャッシング機能を使えばお金を用立てできるので、わざわざカードローンを契約しなくてもいいと考えることもできます。

ただ、クレジットカードのキャッシングのデメリットをカードローンは回避できるという意味で、カードローンの方が利便性が高い面があります。なぜかというと、次のような事情があるからです。

融資という単一機能だからカードローンは使いやすい

クレジットカードのキャッシング枠は、全体の利用限度額の内枠になっています。例えば、全体が30万円の場合、キャッシング枠が10万円というように。

でもこのキャッシング枠はいつでも使えるわけではなく、ショッピングで30万円の限度いっぱい使っていればキャッシングは利用できません。逆にキャッシングを10万円使ってしまうとショッピングは20万円しか利用できません。

いざというときにキャッシングが使えないのでは意味がないし、ショッピング利用金額に影響するのも困りものです。

このように2つの機能があるクレジットカードでは利用に支障が出ることがあるので、融資だけの単一機能のカードローンを別に持つと、そういった事態を招かなくなるメリットがあります。

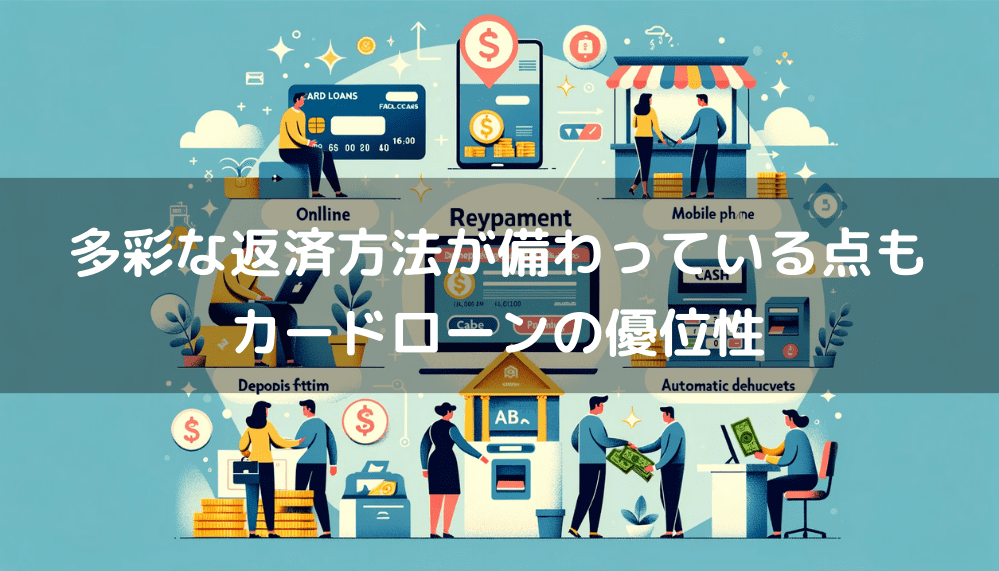

多彩な返済方法があるカードローン

キャッシング機能の返済方法は、口座振替(自動引き落とし)が基本。リボ払いを選択したときに限定して、ATMから入金して返済することができます。

それに対してカードローンは、下の比較表のように選択肢が多いです。

| キャッシング | カードローン | |

| 口座振替(自動引き落とし) | 〇 | 〇 |

| 自社ATMに入金 | △ | 〇 |

| 提携ATMに入金 | △ | 〇 |

| 融資会社の指定口座に振込 | × | 〇 |

| インターネット返済 | × | 〇 |

| 店頭窓口で返済 | × | 〇 |

| 35日ごとの返済(一部の会社) | × | 〇 |

カードローンはただ単に返済方法が多彩なだけではなく、お金に余裕があるときにサクッとコンビニATMから追加返済できるなど融通がきく点でも、キャッシングよりも利便性が高いです。

ちなみに、「クレジットカードのキャッシングは総量規制の対象外なので、キャッシングの方が有利なこともあるんじゃない?」と思う人がいるかもしれません。

ただ勘違いされることが多いのですが、キャッシングもカードローンも総量規制の対象です。クレジットカード会社と消費者金融はいずれも貸金業者に該当するので、キャッシング部分は総量規制の対象になります。(ショッピング部分は対象外です)

給料日までお金がない!本当にピンチな時の1~2週間をしのぐ方法

給料日までお金がない、どうしよう!という悩みの解決策として、ぜにぞうはあえて一般論とは真逆のことを批判を恐れず提案します。

きれいごとでは済まない本当にピンチな時のあと1週間、2週間をしのぐ方法としてカードローンを使うのも最後の砦としてありだと思います。

プロフィールでも書きましたがぜにぞうもこれに助けられました。

今は不要でも準備しておくことで助けられることが絶対あると思います。

そんな使い方を聞いた瞬間ひいてしまうかもしれませんが、いたってまじめな話で、節約するとか家族からお金を借りることよりも理にかなっています。

ぜにぞうの経験を振り返ってもこれだけはハッキリと言えます。「今までの借り入れは、その当時、全て必要だったこと」そして「それがあったおかげで今がある」と。

自動車ローンが「善」でカードローンが「悪」はちょっと違う

カードローンやキャッシングというとネガティブなイメージが先行します。

でも、自動車ローンや住宅ローンが善でカードローンが悪というのは、ぜにぞうの視点ではちょっと違い、どちらもお金を借りて何かを実現することでは同じです。

分割やリボ払いで好きな買い物をすることもローンを組むことと同じで、むしろそれは我慢できることなので、それにローンを組むことの方がどうかとも言えます。

給料日までお金がないタイミングで会社の飲み会が入ったとか、結婚の祝儀が必要とか、税金や携帯・家賃の支払いがきついとか、病院へ行くお金がないとかありますよね。

そういった本当にピンチな時の1~2週間をしのぐ手段としては問題ないし、むしろ使えるものは上手に使う賢さを持っていいと思っています。

30日間金利0円サービスを使えば、給料日までの1~2週間であれば実質無利息で借りることができるわけで、要は自己管理の問題です。

銀行口座使わないでキャッシングできるのが今どきの利用法

キャッシングするためには口座は必須?と聞かれることがありますが、銀行口座を使わないとキャッシングやカードローンは利用できないと思っている人も中にはいます。

でも、銀行口座を持っていなくても胸を張って利用することは可能です。

口座ありきだという思い込みについてざっくり推測

ぜにそうくらいの年代になると、契約という名がつくものは必ずといっていいほど銀行口座の必要性がついて回ります。

自動車ローンしかり、住宅ローンしかり、高額家電の分割払いしかり、返済を伴う取引には金融機関の口座がないと話にならないことがほとんどです。

なにかにつけて契約には口座登録が当たり前だという時代を生きてくると、キャッシングやカードローンなんかは当然、口座を持っていないと契約できないという思い込みがあったりします。

なので、新たに口座を作るのは面倒なので作りたくないけど、借入れ用のカードだけは欲しいと思っている人も意外と多いんですよね。

でも、口座のことはこんりんざい考えなくてOKです。

口座がなくても借入れ・返済には全く問題ないし、むしろ口座引き落としという返済方法は、今のキャッシング業界では少し古臭いと言ってもいいくらいです。

ここから先は今どきの返済方法を解説しますが、「そんなん、知ってるし、、」という人はスルーしてもらって大丈夫です。

いつも立ち寄るコンビニでサクッと入金

最も利用されるケースが多いと思っていますが、コンビニに設置されたATMで立ち寄った時にサクッと借入れ・返済ができてしまいます。

業者によってネットワークの差はありますが、コンビニはほとんど利用できるようになっています。

提携ATMはコンビニに設置されたATMだけではなく、金融機関ATMなども含まれるのでカバー率はスゴイです。

業者によって利用手数料に違いがあるので、業者を選ぶ時はなるべく無料の業者をターゲットにすることがポイントです。

▼関連ページ

キャッシングの借入れや返済するための手間はなるべくかからない方がいいですね。このページではコンビニユーザーに便利な業者をぜにぞう目線で紹介しています。

パソコン・スマホからインターネット返済

パソコンやスマホ・ケータイからインターネットを使った銀行振込で返済することも可能です。

時間と場所を選ばないので、土日でも、金融機関営業時間外でも瞬時に完了するので一度経験したらその便利さは手放せないです!

自分の口座から振り込むかたちになるので、口座を持っていれば便利な方法です。

業者の口座へ振込み

業者が指定した返済用口座へ振込で支払う方法です。一番アナログな方法で、銀行店舗へ足を運ぶ必要があります。

時間と手間がかかる方法で、振込手数料も自分の負担になるので利用されるケースは少なんじゃないかなとぜにぞうは思っています。

オーソドックスな口座振替

一番オーソドックスな方法が口座引き落としですね。

毎月決まった日に自動引き落としになるのでラクなのですが、口座の残高不足だったりすると、結局、業者へ振り込まなくてはいけません。

口座引き落としをするには、キャッシングの契約とは別に手続きしなくてはならないのでちょっと面倒くささはありますね。

自分にあった返済方法を選べばいいんですが、ぜにぞうとしては提携コンビニATMがイチバン便利かなと思います。

都市部から地方までコンビニ戦国時代といえるほど、どこへ行ってもコンビニが目にとまりますよね。

しかも、駅前とか人の集まるところには必ずあります。そういったスポットを使わない手はありません。

あとは、提携コンビニATMの利用手数料が安い業者を利用するだけです。

以上を踏まえて、銀行口座なくても契約できて、提携コンビニATMの利用手数料が無料の業者を上げるとしたら三菱UFJ銀行カードローンのバンクイックが代表例です。

カードローン借入れの注意点

ここから先は、カードローンの上手な使い方と言うよりは、上手につきあっていくコツと、知っておくと役に立つことを少し紹介したいと思います。

金利と審査難易度は反比例

少しでも安い金利で借りたいのは誰でも同じ。消費者金融よりも金利が低いことが銀行カードローンを選ぶ大きな理由でもありますよね。

ただ、知っておかないといけないことは、低金利であればあるほど審査は厳しくなるということ。審査ハードルを上げる代わりに金利を優遇するのが融資する会社のセオリーです。

低金利が魅力だからといって申し込んで審査落ちすると、信用情報に傷がついてしまいます。背伸びせず自分の背丈に合ったカードローンを選ぶことが大事です。

無名の中小消費者金融もお金を借りる事では大手と同じ。見栄をはる必要がないのなら、比較的審査ハードルが低い中小消費者金融を視野に入れるのも賢い選択です。

中小消費者金融は、カードを発行せず振込みによるネットキャッシングが多いので、使い勝手が良いとはいえませんが、借りすぎ防止の効果があります。

利用目的が明確な融資かつ高額なら目的型ローンの方が有利

もしお金の使いみちが明確なら、銀行が扱っている目的型ローンと呼ばれているフリーローンで借りるのがお得です。

フリーローンは、引っ越し費用、結婚費用、家電製品の購入といったように使いみちが明確な場合に、ぐっと低い金利を適用してくれるローン商品です。

中には5%台の金利を用意している銀行もあるので、頭の片隅に入れておくと役にたつかもしれません。(見積書や請求書で資金使途を証明する必要があります)

もし利用目的が決まっていて、50万円以上のまとまった借り入れをしたい場合は、こちらのページでカードローンとフリーローンの違いをまとめていますので、ぜひご覧くださいね。

バレずに使うコツはとにかく滞納しないこと

いつの時代も、家族などにばれずにお金を借りたい人は必ずいますが、そういう人が気を使う点の多くが、申し込みした際の郵便物や借り入れしたときの明細や預金通帳です。

でも、カードローンの利用がバレるリスクがいちばん高いのが滞納。支払いが遅れると、普段は届かない郵便はがきが送られたり、電話も入ることになります。それでも連絡がつかないと督促状というドキッとする文書が届きます。

自分でばれるスキを作らないためにも、支払い管理はきっちりすべきですが、滞納したことで自分の信用情報に事故履歴がついてしまって、後々どこかのタイミングで家族にばれる爆弾を抱えることにもなります。

というか、自分の信用を下げることにならないような使い方をしたいものです。

万一延滞しても軽く考えてはいけない

万一、延滞してしまった場合は、軽く考えると痛い目にあうことも知っておく必要があります。

カードローンは信用で成り立っている取引。信用情報機関に登録されるされないは別として、約束通りの返済ができなかったことは、多かれ少なかれ自分の信用を低下させます。

「わずかな金額だから大丈夫だろう」とか、「数日先に支払えば構わないだろう」といった考えは禁物です。

延滞した日数でペナルティの度合いが違ってきます。それに、遅延損害金(延滞利息)が1日ごとに発生します。遅延損害金はカードローン金利よりも高い年率20%が標準で適用されます。

仮に、100万円借りて、30日間延滞してしまった場合、遅延損害金は1万6,438円になります。この金額が、そっくりそのまま返済額にプラスされてしまいます。バカらしくないですか?

信用ダウンを軽傷で済ませるためにも、バカらしい余分な費用を払わないためにも、延滞してしまったときはすぐ融資会社に一報し、返済を後回しにしないようにすることが自分を守ります。

もしもの時のためにカードローンを作っておくのも賢い方法

今すぐカードローンを使う必要がなくても、もしもの時のために作っておくのも賢い考えです。作るだけなら費用はかかりません。

事前に作っておくことの最大の効果は、退職や転職したときに発揮されます。退職したり転職直後だと、審査が厳しくなることは言うまでもありません。審査落ちがほぼ間違いないと言っても言い過ぎではありません。

退職や転職したときに限ってお金が必要になるので、仕事と収入が安定しているときに作っておくのは保険にもなります。

一度契約してしまえば、退職や転職を理由にカードローン契約を切られることは基本的にありません。使わなくても契約期限は自動更新され、契約条件も原則維持されるので、事前に作っておくことが無駄足になることはありません。

適度な信用を作っておくことにも効果あり

借金がまったくなくまっさらな状態が、いちばん信用が高いと思っている人がいるかもしれません。

もちろん借金がないのが当然いいわけですが、ただ金融取引実績がまったくないのは逆評価になることもあります。

融資する側は、相手の信用を審査するわけですが、今までローンやクレジットなど金融を利用した実績がまったくない人を目の前にしたら、判断しようがありません。

むしろ、金融を利用した履歴があって、事故なく契約維持されていることが安心材料になったりします。

なので、カードローンを契約して使わなければ、適度な信用の積み上げに結びつくということが言えます。

まとめ

カードローンの上手な使い方のコツは次の10個。

- 借りたい額ではなく、返済できる額を基準に借りる

- 利用は少額かつ短期間が理想的。完済するクセをつけよう

- 金利最優先。できれば低金利の銀行カードローンを選びたい

- こまめに追加返済して残高を減らそう

- ATM利用手数料などのコストも意識する

- 1か月以内に返済できるなら、無利息サービスがある消費者金融を利用しよう

- 預金の引き出しよりカードローンがお得なケースがある

- ATMへ行かずに済む振込み融資も活用しよう

- 住宅ローンを組んでいる銀行カードローンは優遇あり

- クレジットカードのキャッシング機能よりも利便性が高い

カードローンは、ぶっちゃけて言うと利息との闘い。なので、少しでも負担が少なくておトクな使い方をすること。

そして、無理をしない身の丈に合った利用を心がけることがカードローンと上手につきあっていく方法です。

[提携事業者]

株式会社三菱UFJ銀行

株式会社みずほ銀行

株式会社三井住友銀行

楽天銀行株式会社

オリックス銀行株式会社

住信SBIネット銀行株式会社

株式会社ジェーシービー

三井住友カード株式会社

アコム株式会社

アイフル株式会社

SMBCコンシューマーファイナンス株式会社

AGビジネスサポート株式会社

株式会社セントラル

フクホー株式会社

フタバ株式会社

株式会社スカイオフィス

株式会社アロー

中央リテール株式会社

IPGファイナンシャルソリューションズ