ダイレクトワンの概要

ダイレクトワンはスルガ銀行グループの貸金業者で、消費者金融会社に位置づけられるカードローン業者です。

有力地銀グループの金融業者としての社会的信用度がある他、Webで契約完結、はじめての契約で55日間利息ゼロ、全国のコンビニATM利用可、1万円から利用できるなど大手消費者金融に肩を並べるスペックです。

地元静岡県以外にも山梨、愛知、神奈川、東京に有人店舗を構え、日本全国どこからでも申し込みできます。

| 申込対象者 | 20歳から69歳までの安定した収入のある方 ※主婦・パート・学生・アルバイトの方でも安定した収入があれば可 |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 貸付利率 | 4.9%~18.0%(実質年率) ※利用限度額によって異なる |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日可能 |

| 担保・連帯保証人 | 不要 |

| 総量規制 | 対象 |

| 審査時の職場連絡 | 有り(担当者が個人名で連絡) |

| 来店必須の有無 | ネットで完結 |

ダイレクトワンの審査は厳しい?

どのカードローン業者も審査難易度を公開していないので、中の人でない限り断定的なことは言えません。

でも業界全体を見回したときに、ダイレクトワンは審査を気にする人にとって申し込む価値のある業者だと考えているのでその理由を説明します。

審査難易度を推測するためにフォーカスしたのは以下の3点です。

- 中小業者としての戦術からわかること

- 「最小利用限度額1万円」からわかること

- 5都県9か所の有人店舗からわかること

中小業者としての戦術からわかること

貸金業界に限らずビジネス全体に言えることですが、大手には大手の、中小には中小の戦い方があります。

大手企業は知名度と資金力を武器に、いちばんオイシイ(=効率よく稼げる)顧客層をターゲットにします。

中小企業は大手が手を出さない顧客層、具体的には手間がかかったりリスクがある領域を主戦場にします。ビジネスはそういうものです。

手間がかかったりリスクがある領域というのは、カードローンで言うと大手の審査基準に届かない顧客層です。

そういった顧客層を取り込むためには、大手よりも審査ハードルを下げて受け皿を用意するのがビジネスのセオリーです。

ダイレクトワンも中小業者ですから同じようなポジショニングだと見るのが妥当です。

「最小利用限度額1万円」からわかること

カードローンの利用限度額が高くなるほど審査が厳しくなるのは想像できますよね?

- 10万円よりも20万円

- 30万円よりも50万円

の方が難易度が上がり、それぞれの金額に見合った審査が行われます。

そしてカードローンの利用限度額は、最低でも10万円が一般的です。

MAX10万円を貸し出す可能性があるので、業者としては『このお客様に10万円を貸すリスクを許容できるかどうか』を審査するわけですね。

5万円なら貸せるけれど10万円は貸せない、と判断すれば審査は通りません。

わかりやすく言うと、

『10万円分の信用力がない人にはお金を貸しませんよ』

ということです。乱暴に言うと貸し出せる金額が10万円未満の人を足切りしているわけです。

これが一般的なカードローン業者のスタンスです。

その一方でダイレクトワンの利用限度額は1万円からOKで、1万円でも2万円でも5万円でも希望の金額を設定できるわけです。

なぜ10万円にも満たない一桁の少額限度額にまで対応しているのかを考えると自ずと答えが見えてきます。

その答えは、信用力の低い人にも柔軟に対応できるようにハードルを下げて、なるべく新規顧客として取り込みたいという業者の意思の表れだと考えることができます。

そうでなければ、利用限度額を10万円未満の範囲で刻むような面倒臭いことはしないと考えるのが妥当ではないでしょうか。

利用実績を作った後に利用限度額の増額申請が可能です。

審査通過を優先するなら新規申込時の希望限度額は押さえ気味にして、利用・返済の実績ができた後に増額申請して希望の限度額に近づけるのが賢い方法です。(増額審査はあります) 「高収入で利用実績のない人」と「低収入だけど返済実績のある人」を比べると後者の方が業者側から見ると評価が高いです。 実績に勝る信用力はありません。5都県9か所の有人店舗からわかること

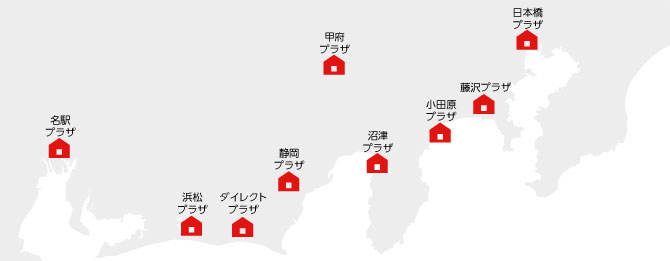

ダイレクトワンは5都県(静岡、山梨、愛知、神奈川、東京)に9か所の有人店舗があります。

ダイレクトワンはWebで契約が完結するのに、なぜコストのかかる有人店舗を複数構えているのか?にもヒントがあります。

大手を中心に主流になっているWeb申込みは、スコアリング審査と呼ばれてシステムによって審査合否が判定されます。

システムで判定するということは、一定の基準でバッサリ切り捨てられる可能性があります。

機械判定でNGが出た後に人間が再審査することもできますが、そうした対応はコストがかかるので業者としては踏み込みにくいんです。

ところがダイレクトワンはWeb申し込みとは別に有人店舗で対面申込みを受け付け(しかも積極的に)、その場で人間による審査を行うルートを用意しています。

機械的にバッサリ切り捨てる世の中一般のスタイルではなく、対面で話を聞いて裁量が審査に反映する余地があります。

システムやAI(人工知能)では限界のある情報を人の目で読み取ってもらえるのはユーザーとしては有利と言えるのではないでしょうか。

即日でお金を借りることって可能?

最初に結論を言うと、ダイレクトワンは最短即日でお金を借りることができます。

カードローンでお金を借りるには基本的に借入用のカードが必要で、郵送されるカードを待っていると即日借入は無理ですよね。

ダイレクトワンもカードが郵送されてくるのは同じですが、即日借入れを可能にしているのが有人店舗の存在です。

ネットで申し込みを済ませ、店舗へ行ってカードを発行してもらうことで、最短即日借入れが可能です。(土日祝日の申込みは翌営業日となります)

店舗へ足を運べる人という条件付きになりますが、5都県(静岡、山梨、愛知、神奈川、東京)に9か所ある店舗に近い人には有効な手段です。

| 店舗名 | 住所 |

|---|---|

| 静岡県 | |

| ダイレクトプラザ | 静岡県掛川市駅前1-9 D-oneビル 4F |

| 沼津プラザ | 静岡県沼津市寿町1-5 スルガ銀行沼津セントラル支店 2F |

| 静岡プラザ | 静岡県静岡市葵区紺屋町8-8 D-oneビル 1F |

| 浜松プラザ | 静岡県浜松市中区砂山町328-11 ハママツエキナンスルガビル 5F | 山梨県 |

| 甲府プラザ | 山梨県甲府市丸の内1-17-18 東山ビル 1F | 愛知県 |

| 名駅プラザ | 愛知県名古屋市中村区名駅2-41-20 CK18名駅前ビル8階南号室 | 東京都 |

| 日本橋プラザ | 東京都中央区日本橋室町1-7-1 スルガ銀行 1F | 神奈川県 |

| 藤沢プラザ | 神奈川県藤沢市藤沢484-12 セントラルビルディング 4F |

| 小田原プラザ | 神奈川県小田原市栄町1-14-52 MANAXビル 1F |

自分の口座へ振込んでもらう借入方法を使えば通常は即日借入れが可能ですが、ダイレクトワンを新規でネット申込みをした場合は、カードが届いてからでないとその方法は使えません。

どうせ店舗へ行くなら最初から店舗で申込みをすれば良いんじゃない?と思うかもしれませんが、万一審査に通らなかった場合は無駄足になります。

ですので、ネットで審査まで終わらせておいて店舗へ行くのが確実です。

充実したATMネットワークで利便性抜群

契約後は基本的にカードを使ってATMで借入れ・返済をすることになります。

ダイレクトワンはATMネットワークが充実しているので、不便はないと思います。

利用可能なATMダイレクトワンに限らず他のカードローンも同じですが、ATM利用時には取引金額により、

- 1万円以下の場合110円(税込)

- 1万円超の場合220円(税込)

のATM手数料がかかります。

このATM手数料がバカになりません。借入と返済の都度かかりますからね。利子を払ってさらに別のコストはかけたくないものです。

ただ、ダイレクトワンはこのコストを回避できるのでその方法を説明します。

ATMを手数料無料で利用する方法

スルガ銀行の口座を利用すればATM手数料無料で借入れ・返済が可能です。(時間外に利用する場合は時間外手数料がかかります)

そのカラクリはこうです。

ダイレクトワンとスルガ銀行は同一グループ内なのでサービス連携があるんですね。

具体的にはこんな流れです。まずは借入れ。

■借入れの場合-

Step1

電話でダイレクトワンから普通預金口座へ振込を依頼 -

Step2

スルガ銀行のキャッシュカードで提携ATMから引出し

この方法は口座へ振り込んでもらうのも無料(ダイレクトワンが負担)、そのあとお金を引き出す際もATM手数料はかかりません。

返済するときも理屈は同じです。

■返済の場合-

Step1 ダイレクトワンに電話で返済金額、振込先を確認

-

Step2

スルガ銀行のキャッシュカードでATM(スルガ銀行またはイーネット)またはインターネットバンキングから振込手続

この場合の振込手数料もかかりません。

ATMを利用すると少なくとも借入れで110円(税込)、返済時にも110円(税込)かかり、取引金額が1万円超の場合はそれぞれで220円(税込)かかります。

ヘタをしたら利子を超えるコストになるので、ATMを使うならスルガ銀行の口座を持つのがベストです。(口座開設手続きはWeb上で可能です)

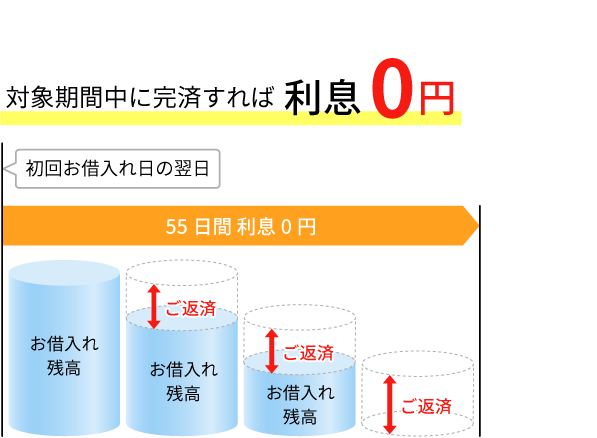

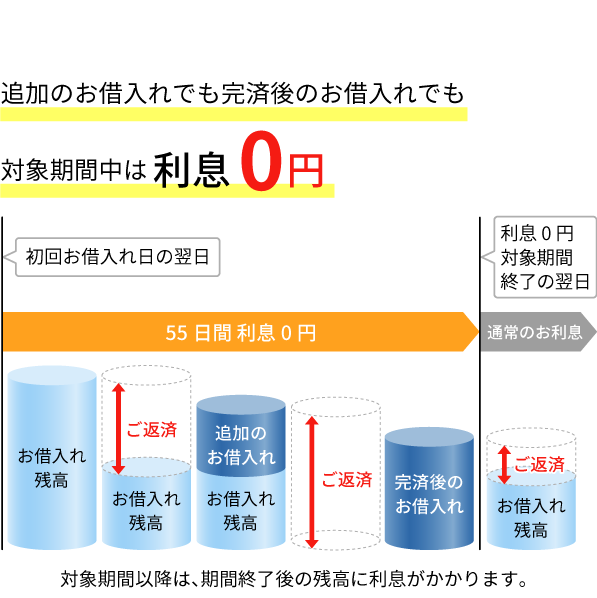

大手にも劣らない55日間無利息サービス

新規契約で無利息サービスを提供している業者は大手を中心に限られ、ダイレクトワンもその一角です。

中小業者では少ないので貴重な存在なだけでなく、他社比優れているのが無利息の期間の長さ。

大手でも無利息期間は30日間なのが一般的ですが、ダイレクトワンは55日間と一歩リードしています。

もちろん期間中は何度借入れしても無利息の対象になります。

さらに特筆できるのが無利息期間が減り始めるタイミング。借入れしなくても契約した段階から日数のカウントダウンが始まる業者が多い中で、ダイレクトワンは、はじめて借入れした日の翌日から55日間です。

つまり新規契約してすぐ借入れしなくても、初回借入れまで55日間の権利が保持されます。

そもそも無利息期間が30日間なのは、給料などを見越して1か月後に完済すれば利息を負担せずに借りられるのが売り。

でもたいていは翌月に完済するのはほぼムリです。であれば少しでも無利息期間が長い方が有利なので、このあたりもダイレクトワンの差別化のひとつです。

毎月の返済額は4,000円から

毎月の返済額は借入残高によって決まっています。

借入残高10万円以下の場合の返済額は、

- 元利合計で4,000円

です。

ダイレクトワンの返済額は他社比おさえられている方ですので、毎月の負担は比較的少ないです。

毎月の返済額が少なめということは、元金が減るスピードが遅いことにつながるので必ずしも喜んでばかりはいられません。

ただ、余裕がある場合は毎月の返済とは別に随時返済(加算して返済すること)をして元金を減らす手段があるので、返済額が低いことは単純に返済資金が苦しいときには助かるし心理的ハードルが低いと思います。

ダイレクトワンの返済額は具体的には以下の通りですが、残高10万円を超えると返済額が一気に2倍の8,000円になるので注意が必要です。

| 利用時の借入残高 | 約定返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超 20万円以下 | 8,000円 |

| 20万円超 30万円以下 | 12,000円 |

| 30万円超 40万円以下 | 12,000円 |

| 40万円超 50万円以下 | 15,000円 |

| 50万円超 60万円以下 | 18,000円 |

| 60万円超 70万円以下 | 21,000円 |

| 70万円超 80万円以下 | 24,000円 |

| 80万円超 90万円以下 | 27,000円 |

| 90万円超 100万円以下 | 30,000円 |

住民基本台帳カードを本人確認書類に使える

申し込み時の書類として本人確認書類が必要なことはご存知だと思います。

一般的には、

- 運転免許証

- マイナンバーカード

が主流でそれ以外で使える書類は業者によってマチマチです。

ダイレクトワンが他社と違う点は、「住民基本台帳カード」を使える点です。

『住民基本台帳カードを使う人なんているの?』と感じるかもしれません。

でも運転免許証やマイナンバーカードは持ってないけど住民基本台帳カードは持っているという人は一定数います。

住民基本台帳カード単独ではダメで、健康保険証または住民票とセットで提出する必要がありますが、この組み合わせに対応している業者が少ないだけにニーズのある人にとっては救世主になります。

この情報を紹介しているサイトがあまり見当たらないので、あえて特徴の一つとして書いておきます。

ダイレクトワンの本人確認書類の詳細は以下の通り。

■オンライン上で本人確認(eKYC)する場合- 運転免許証

- マイナンバーカード

- 在留カード

運転免許証または運転経歴証明書とあわせて、以下のいずれかの本人確認資料1点

- 健康保険証

- 住民基本台帳カード

- 個人番号カード

- 在留カード

- 特別永住者証明書

- パスポート

- 住民票

住民基本台帳カード(写真付)、マイナンバーカード(表面のみ)、在留カード、特別永住者証明書の提出とあわせて以下のいずれかの本人確認資料1点

- 健康保険証

- パスポート

- 住民票

- パスポートと住民票

- 健康保険証と住民票

住民票に代わり現在お住まいの自宅住所が記載されている以下のいずれかの書類(発行日から6ヶ月以内のもの)でもOK

- 国税または地方税の領収書、もしくは納税証明書

- 社会保険料の領収書

- 公共料金の領収書(電力会社、水道局、ガス会社、NHK、NTT発行のもの)

ダイレクトワンは正直なところCMをバンバン出す大手業者のような知名度はありませんから、最優先候補にはならないかもしれません。

でも、有力地銀グループの社会的信用度があることに加え、大手に引けを取らないカードローンのスペックを持ち合わせています。

そのうえ、大手のメインターゲットではない顧客層を取り込むために柔軟な審査体制である可能性が高いです。

それらを考え合わせると、総合的にみて今この記事をお読みの方の理性と本能が納得する業者だと思います。