キャッシングなどお金を借りる時のルールを定めた法律に「貸金業法」があります。

こむずかしい法律の内容を覚える必要は、もちろん全くありませんが、お金を借りる際に必ずついてまわる言葉なので、概要はぼんやりでいいので知っておいた方が良いです。

特に、平成22年(2010年)6月に改正貸金業法といって、大きな改正(完全施行)が行われたのですが、この時のルール変更は、私たち消費者にとっても影響の大きいものでした。

それを知らないのは、竹ヤリで近代戦争に参戦するようなもので、キャッシング利用に関して不利になったり損をしたり、思わぬ失敗をしてしまうこともあるので、このページは時間をとってじっくり読むことをおすすめします。

↓このページの解説動画(7:51)↓

貸金業法とは

貸金業法は、貸付けの利用者の利益を保護する目的で、消費者金融やクレジットカード会社等の貸金業者に対する規制を定めた法律です。

もともと、1983年(昭和58年)に「貸金業の規制等に関する法律」として成立したのがはじまりで、その後、何度か法律改正を経たうえで、2006年(平成18年)12月20日に抜本改正されたタイミングで「貸金業法」と名称が変わりました。(「改正貸金業法」と呼ぶ場合もあります)

ただ、あまりにも大きな改正だったため、その影響を緩和するため3年半に渡って段階的に施行され、最終的に2010年(平成22年)6月18日に完全施行されました。

平成22年(2010年)6月を境に、それまでのプレオープンから、めでたくグランドオープンになった、というような感じに思えばいいです。

利用者保護が貸金業法の目的

法律の目的を知るには、法律の条文を見るのがいちばん正確ですが、法律の文言って、長ったらしいことに加えて、理解不能のこむずかしい言葉が並んでいます。

ですのでここでは引用しませんが、簡単に言うと、借りる人を守る目的で施行された法律です。

借りる人が多重債務を負わないように、貸金業者に厳しい条件を突きつけた、ということですね。貸金業法は基本的に貸付けを行う業者を規制する内容で、あなたを守るための法律ということを理解しておけば良いです。

ただ、守られているがために、改正前と比較して審査がより厳しくなったという側面もあり、利用者側にも大きな影響を及ぼす内容です。利用者の利益を保護する目的ではあるものの、必ずしもメリットばかりではない一面もあります。

そこで利用者の視点に立って、改正貸金業法で何が、どう変わったのかをここから詳しく解説します。次からが重要なので、モードを変えて読んでください。

金融庁「貸金業法のキホン」

https://www.fsa.go.jp/policy/kashikin/kihon.html

改正貸金業法で変わった4つのポイント

改正貸金業法で変わったことは、山ほどありますが、ここでは、私たち借りる側の立場から見て、重要と思われるものをピックアップして解説します。

2006年の改正点のポイントは以下の4つです。

- 過剰貸付けの抑制

- 金利の適正化

- ヤミ金対策

- 貸金業者に対する規制の強化

以下、ひとつずつ詳しく解説します。

ポイント1)過剰貸付けの抑制により借入上限が決められた

利用者の返済能力を超える過剰な貸付けを防止するための仕組みが導入されました。それが次の2つです。

- 総量規制の導入

- 指定信用情報機関制度の創設

借入上限を年収の3分の1におさえるルールが総量規制

総量規制というのは、「借りることのできる総量(=限度)を規制する」という意味で、年収の3分の1までしか借入ができないというルールのことです。

返済能力を超えた貸付けが行われないように、貸金業者に義務付けられた規制です。

たとえば、年収が仮に300万円だったとします。借入できる金額は、年収の3分の1までなので、借入できる最高の金額は、100万円ということになります。

この借入限度額100万円という金額は、1社だけでなく、複数の会社から借り入れしている分も合わせた総額のことです。

例えば、A社から30万円、B社から50万円の借入がある場合は、新たにC社からキャッシングする場合は、20万円が限界になります。既に1社から100万円借りている場合は、他社からは1円たりとも借りられないということですね。

この総量規制というのは、細かい規定が多くて、実際に借入していなくても利用枠の契約があるだけで総量にカウントされるとか、借り入れにみなされない例外があるとか、一定金額を超える借り入れの際には、年収証明の提出が必要とか、総量規制の説明だけで、かなりの文章量になってしまいます。

このページでは説明しきれないので、「総量規制、これを知らないとケガをする」のページで詳しく解説しています。ぜひ、そちらのページも読んでほしいと思います。

このページでは、年収の3分の1までしか借入ができないということだけ、とりあえず覚えておいてください。

なお、年収を客観的に判断できるように、一定金額を超える場合には収入証明書類の提出が義務付けられました。この点は利用者側にひと手間増えた部分です。

日本貸金業協会「総量規制について」

https://www.j-fsa.or.jp/association/money_lending/law/annual_income.php

指定信用情報機関にすべての信用情報が集まる

総量規制を厳格に運用するためには、業者の垣根を越えて利用者の総借入残高を把握することが欠かせません。それを実現するために導入されたのが指定信用情報機関制度です。

個人向けの貸し付けの限度は、借入者の年収の3分の1までと決められているので、このルールがちゃんと守られるためには、借入者の総借入残高(債務総額)が正確に把握できる仕組みが必要になります。

しかも、消費者が複数の会社から借入がある場合は、その全てがわからないと意味がありません。そうなると、貸金業者が共通して利用できるデータベースが必要になります。

つまり、全ての業者同士が、どこと契約しているのか?どれだけ借入しているのか?あとどれだけ借入できるのか?キャッシング返済の滞納はないのか?ということを共有できないといけません。

そこで、設立されたのが指定信用情報機関です。

すべての貸金業者は、指定された信用情報機関に対し、貸付けを行った際は自社が持つその貸付情報の登録を、そして貸付審査の際には信用情報機関経由で他社が持っている信用情報を利用することが義務を負っています。

これにより貸金業者が個々の利用者の総借入残高を把握できる仕組みが整備されました。

ここで覚えておいてほしいのは、キャッシングの申込みをする際には、指定信用情報機関にあなたの個人信用情報が登録され、その情報はすべての貸金業者によって返済能力の調査に利用されるということです。

そして、そのことに同意しないと契約できない、ということだけ覚えておいてください。

- 氏名(ふりがな)

- 住所

- 生年月日

- 電話番号

- 勤務先の商号または名称

- 運転免許証の番号(本人が交付を受けている場合)

- 本人確認書類の記号番号(当該書類により本人確認を行った場合)

- 配偶者貸付けの場合には、当該配偶者に関する上記の事項

- 貸付けの残高

- 元本または利息の支払の遅延の有無

- 総量規制の対象外の契約に該当する場合にはその旨

日本貸金業協会「指定信用情報機関について」

https://www.j-fsa.or.jp/association/money_lending/law/designated_credit.php

ポイント2)金利の適正化がされグレーゾーンがなくなった

改正により、それまであった法律上の金利の矛盾点を修正したということにつきますが、もっと平たく言うと、上限金利の引き下げが行われたもの。利用者にとっては経済的にプラス、業者側にとっては収益源の大きなマイナスにつながりました。

もともと上限金利は、以下の2つの法律で規制されています。

- 上限を超えた金利が無効となる利息制限法(上限金利は貸付け額に応じて年15~20%)

- 刑事罰の対象となる上限金利を定めた出資法(改正前の上限金利は年29.2%)

ご覧の通り2つの法律の間で上限金利に差がありますが、改正前までは上限金利の間の金利帯(いわゆる「グレーゾーン金利」)で貸付けを行っても、一定の条件を満たした場合有効とされました。

それが、利用者の金利負担の軽減を図るため、改正によって2010年(平成22年)6月18日以降、出資法の上限金利が29.2%から20%に引き下げられたことでグレーゾーン金利が撤廃に。(これが過払金問題につながります)

この結果、貸金業者は利息制限法を守って年15%~20%の上限金利で商売を行わなければなりません。利用者の立場から言えば、20%を超える金利をとられるリスクがありません。

万一、貸金業者が利息制限法の上限金利を超える金利で貸付けを行うと、超過部分が無効・行政処分の対象となります。

この場合、業者は超過部分の利息を放棄するか行政処分に甘んずるくらいで済みますが、出資法の上限金利(20%)を超えて貸付けした場合は、刑事罰の対象となることが大きな変化です。

金利の概念の整理も行われた

また、金利の利率そのものとは違いますが、金利の概念の整理も3つほどされました。

貸金業者が利用者から受け取る元金以外の金銭は、その名義を問わず利息とみなされるのですが(これを「みなし利息」といいます)、一部の費用が利息から除かれました。ローンカードの再発行手数料やATM手数料などが該当するので、感覚的にも妥当な内容です。

保証料の上限も設けられ、貸付利息と利用者が保証業者に支払う保証料を合算した金額が上限金利を超過した場合、その超過部分は無効となり、保証業者に刑事罰が科されることになりました。

さらに、貸付けの媒介を行う者が取得する媒介手数料(いわゆる紹介手数料)の上限は、年率5%の割合が上限とされました。

金利の適正化に関しては少し難しいので、ここでは、年率20%を超える利息を取られることはない、ということだけ覚えておいてください。もし、20%を超える利息を要求する業者がいたらそれはヤミ金融です。

日本貸金業協会「上限金利について」

https://www.j-fsa.or.jp/association/money_lending/law/maximum_interest_rate.php

ポイント3)ヤミ金撲滅のために罰則が強化された

ヤミ金対策は過去の改定でも行われてきましたが、ヤミ金融撲滅のため、著しい高金利での貸付けや無登録営業に対する罰則が強化されました。

例えば、無登録営業を行った場合、業者は10年以下の懲役もしくは3,000万円以下の罰金、またはこれが併科されることとなりました。

ポイント4)貸金業者の資格に厳しい条件が加えられた

貸金業の適正化を図るため、貸金業者に対する規制が強化されました。

主な内容は以下の4つです。

参考)貸金業法の再改正の動き

2024/3/25追記

以下コンテンツの内容については、その後具体的な動きはありません

2010年6月に完全施行された改正貸金業法ですが、2014年6月28日に再改正の動きが明らかになりました。

まだ決定したわけではありませんが重要な動きですので、自民党「財務金融部会・小口金融市場に関する小委員会」の検討内容のポイントを整理したいと思います。

どういった内容なのか?

2010年6月の改正貸金業法は、規制を強化する内容だったんですが、今回の動きはその規制を緩和することが検討されています。いったんギュッとしぼった雑巾を、今度は逆に緩めるような感じですね。

改正貸金業法で実施された規制強化の内容は、すでに述べたように融資限度を年収の3分の1に制限したり(総量規制)、上限金利を29.2%から20.0%に引き下げたりしたのが主なものでした。

僕ら借り手の立場からすると、必要な額の借入れがしにくくなったマイナス面もありますが、低金利となり、キャッシング業界の健全化が進んでより安心して利用できるようになったということも言えるので、トータルで言ったら評価できる内容でした。

でも、再改正に向け検討されているのはその逆を行くもので、借り手にとっては向かい風になる可能性があります。

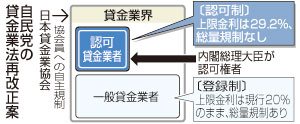

どんな内容かというと、次の3つがポイントです。

- 一定の条件を満たす貸金業者を「認可貸金業者」と認定。そのうえで、

- 認可貸金業者には、上限金利20%の制限を撤廃して29.2%まで認める

- 認可貸金業者は、総借入額を年収の3分の1以内に制限する総量規制からも除外する

2014/4/19付日本経済新聞「貸金業の金利規制緩和 自民が法改正検討」

https://www.nikkei.com/article/DGXNASFS1400W_Y4A410C1PP8000/

見直しをする理由は?

上に書いた改正案を見る限り、「元に戻る」というイメージがいなめませんが、なぜ、わずか4年しか経過していない段階で見直しをするのか?というと、

一言で言ったら、中小零細企業や個人事業主の救済が目的のようです。

(僕ら一個人が見直しのターゲットではありません)

どういうことかというと、まず個人事業主の視点からいうと、総量規制によって希望額まで借りられないために資金繰りに影響が出てしまっている(可能性がある)ということです。

ダムの建設に例えるとしたら、この予算で行けると思って着工したものの、途中で資金不足が起きて工事が中断してしまうようなものです。山が削られ、ダムの橋桁が風雨にさらされた状態で放置されている状況と同じです。

工事の中断なら直接の痛手はないし、まだ再開する可能性もありますが、商売の場合は、資金繰りが回らない=その時点で命取り、ということに他なりません。

一方、貸金業者の視点で言うと、上限金利の引き下げ(29.2%→20.0%)によって利息収入が減ったことで採算が取れない融資がでてきているということなんです。

それが原因で貸し出しが抑制されるという負のスパイラルが生じて、さらに個人事業主を苦しめるということなんです。

僕ら個人への影響はあるのか?

ぜにぞうもこのあたりが関心ごとなのですが、まだハッキリとはわかりません。

銀行融資を受けにくい中小零細企業や個人事業主が、一時的な資金を消費者金融から借りにくくなっている、という点が問題視されていてその救済が目的なので、関係無いようにも思えます。

でも、一般の個人に影響がないとは言い切れません。

2010年完全施行の改正貸金業法では、僕ら一般個人の保護のための改正でしたが、フタを開けたら個人事業主などにシワ寄せがいったわけで、今度はその逆で、個人事業主のための改正が、僕ら一般個人に少なからずマイナス影響を及ぼす可能性は十分考えられます。

消費税増税の時に、あってはならない便乗値上げがあるように、貸金業法の見直しのタイミングで、個人向けキャッシングの金利引上げの動きが出てこないともいえません。申込む業者によって金利差が発生することがあるかもしれません。

今後、しっかりウォッチしていきたいと思います。