お金を借りたいときに、まっさきに思いつくのがローンなどによる借入れ。でも、お金を借りることができないとか借りたくないという場合もあります。

そんなときに選択肢のひとつになるのが「保険の契約者貸付」。

契約者貸付はたとえ返済能力が低かろうが、過去に金融事故をおこしていようが関係なく借りられる方法です。

ちょっと大げさな表現かもしれませんが、審査なしで合法的に100%借りられる方法で意外と知られていません。

私ぜにぞうも利用経験があるからよくわかっているのですが、最後の砦になるかもしれません。

↓このページの解説動画(5:35)↓

保険の契約者貸付とは

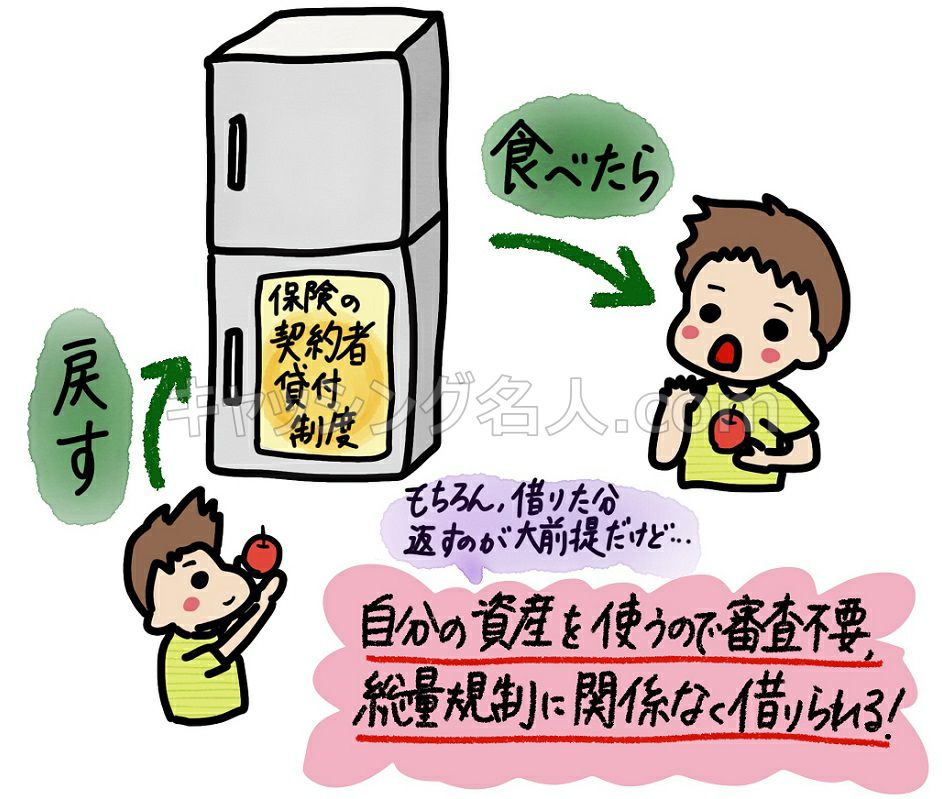

契約者貸付を端的に言うと、契約している生命保険などの解約返戻金の一定範囲内で借りられる制度のこと。

貯蓄型と呼ばれる終身保険や養老保険、学資保険、個人年金保険など、解約返戻金があるものが対象です。

借りられる限度額は保険会社や保険種類、契約してからの経過年数などで異なりますが、だいたい解約返戻金額の7~9割に設定されています。

ただし、契約してからの経過年数が短いと利用できない場合があります。

もちろん保険を解約する必要はないし、契約者貸付を利用している間も保障は契約通りで変わりません。

審査と聞くと身構えてしまいがちですが、一般的なローンのように返済能力を評価する審査ではありません。利用できる資格があるかどうかを確認する程度の手続き。

ちなみに、年収の3分の1を超えて借りられない総量規制の影響は受けず、信用情報にも影響しない貸付です。

さて、一応貸付ということなので「コスト」と「返済」が気になる要素。次にその点を説明しますね。

契約者貸付の利率

この相場は、契約した保険の予定利率に1~2%程度を上乗せした利率です。

低利で借りられるのはありがたい話で、カードローンに手を出すことを思ったら雲泥の差。

事務手数料などの費用がかからない点も安心です。

契約者貸付の返済には「いつまでに返す」という期限がない

お金に余裕ができたとき払いというなんともありがたい仕組み。毎月決められた返済がないから、督促されることもありません。

ただ、いつかは返済しないといけない。

だから返済せずに放置していると、保険金や解約返戻金などの支払事由が生じた場合に、その時点の貸付元利金を差し引いて支払われることになってしまいます。

例えたら給料の前借りのようなもので、将来受け取るはずのお金を先に手にすると、その分将来受け取れる金額が減ってしまうってことです。

将来に負債を持ち越すわけですから、リスクと言えばリスク。このように契約者貸付は良い面ばかりじゃなく他にもリスクがあるので、それらを知ったうえで利用しないといけません。

契約者貸付のリスク・注意点

知っておきたい契約者貸付の注意点は2つあります。

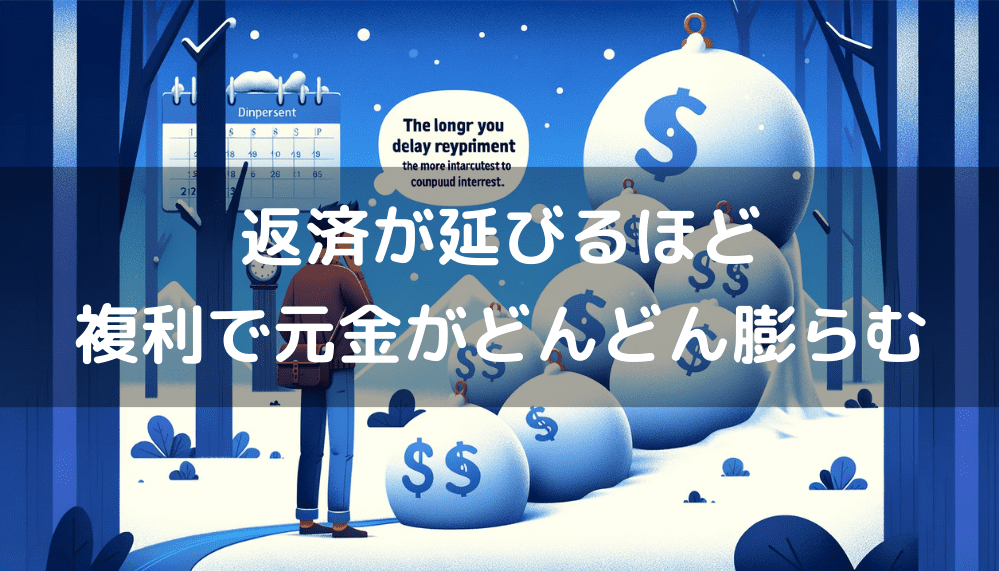

返済を先延ばしするほど複利で利息負担が増える

注意点の1つ目は、返済が延びるほど負担が増えるしくみになっていること。

1年経過時点で返せなかった場合、未払い利息が元金に組み込まれ2年目は増えた元金に対して利息がつくようになります。

例えば契約者貸付で、貸付利率3.0%で20万円を借りたとしましょう。

借りたまま全く返済しなかった場合、1年終了時点で元金20万円に対し利息は6,000円になります。

1年を経過するとこの利息分が元金に組み込まれ、2年目は20万6,000円に対して3.0%がかかることになります。

そうすると、2年経過時点で元金が21万2,180円になり、この金額に3.0%がかかっていきます。

さらに返済しない期間が続くと、3年目の元金が21万8,545円、4年目は22万5,101円、5年目は23万1,854円と、元金がどんどん膨らんでいく。

この利息が元金に組み込まれていくことを「複利」と呼び、雪だるま式に利息負担が増えるから注意が必要です。

比較的少額の元金20万円で試算したので強いインパクトを感じにくいかもしれませんが、50万円、100万円と高額になれば元利金の増え方が恐ろしいです。

返済という行為がないから元利金が増える痛みを感じにくく、その結果ズルズルと先延ばししかねないので、できれば1年以内に完済する計画を立てるのが理想です。

返済せずに放置していると保険契約が失効する

注意点の2つ目は、返済せずに放置していると保険契約が失効するケースがあること。

契約者貸付で借りられる金額は解約返戻金額の7~9割でしたよね。だから元利金が解約返戻金を超えることは普通は考えにくい。

でも長期間返済しないと元利金が解約返戻金を超えるケースもあり、このときがやっかいです。

そういった事態になったときは保険会社から通知された金額を期日までに払込みする必要がありますが、この払込みがないと、一定期間経過後に保険契約は失効し保障がなくなってしまいます。

所定の期間内であれば保険を復活させることもできますが、改めて健康告知が必要だったり延滞利息がかかる場合があることもマイナス材料。

年金契約の場合では、年金支払開始日の前日までに返済がないと年金額が減額されたり、年金として受取りできず一時金での受取りになることがあったりすることもあります。

ちょっと想像しただけでもゾッとする内容ですから、2つの注意点は覚えておいてくださいね。

【参考】大手生命保険5社の契約者貸付

日本生命「契約貸付とは」

https://www.nissay.co.jp/keiyaku/senyo/help/keigashi/index.html

かんぽ生命「契約者貸付のご請求」

https://www.jp-life.japanpost.jp/customer/procedure/loan.html

第一生命「ご契約者貸付」

https://www.dai-ichi-life.co.jp/contractor/m_service/contractor/index.html

明治安田生命「契約者貸付のご利用」

https://www.meijiyasuda.co.jp/contractor/service/detail/06.html

住友生命「契約者貸付のご利用」

https://www.sumitomolife.co.jp/contract/service/ca.html

契約者貸付は知る人ぞ知る制度で、SNS上で意外な目的にも使われている投稿を目にします。

▼Twitter上の投稿ぜにぞうの体験談

実は、ぜにぞうもこの契約者貸付制度にかなりお世話になりました。

ちょっと事情があって、急ぎでまとまったお金が必要になったので、はじめは銀行カードローンに狙いを定めました。

でも、確実に借りれる保証があるわけではないし、審査落ちするだけならともかく、自分の信用情報を汚すことにもなるのでその点が気がかりでした。

そこで目をつけたのが保険の契約者貸付。その借り入れでつなごうという戦術ですね。

過去に2回、100万円前後の契約者貸付を利用しましたが、保険会社の担当者が親身になって対応してくれました。

着金までに通常1~2週間程度かかるところを、申請書が先方に到着した翌日、ファーストコンタクトから確か3日くらいで振り込んでもらえた記憶があります。そのスピード感にも感謝しましたね。

ただ、保険の契約者貸付には、書類の記入・郵送が必要なので利便性が良いとは言えないし、将来の資産に手を出したくない人がいるかもしれません。

なのでそういう人は、保険契約者貸付を消費者金融や銀行の借入れ審査が通らなかった場合の最終手段として位置づけるといいと思います。

そんなふうに考えれば、金融業者に申し込む場合にも気持ちの余裕ができていいんじゃないかな、とぜにそうは思っています。

長い人生ですから、一時的にお金が不足する状況に陥ることは必ずあります。

そんなときに、解約返戻金を担保にお金を借りることができることは安心材料の1つになるので、ぜひ頭の片隅にしまっておいてください。