バンクイックは、三菱UFJ銀行のカードローン。最大の特徴が、従来の銀行融資のような厳しい審査基準ではないことです。(理由はこちらで解説)

メガバンクというと敷居が高いイメージがありますが、銀行本来の厳しい審査基準が適用されない特殊事情があります。

申し込みしやすさで消費者金融と差がないので、同じ持つなら高ステイタスのバンクイックの方が価値が高いと思います。

インターネットなら24時間365日申込可能。全国の提携コンビニATMを手数料無料で利用でき、ATMなら1000円から借入れできるなど、長く付き合うローンとして最適です。

また、三菱UFJ銀行の普通預金口座をお持ちの方(「口座あり」ボタンから申し込み)で、運転免許証またはマイナンバーカードでオンライン本人確認を実施する場合は、カードレスを選ぶことができます。

| 実質年率 | 利用限度額 | 審査時間 | 即日借入 |

| 年1.4%~年14.6% | 10万円~800万円 | 最短即日 | ー |

| 申込年齢 | 来店必須の有無 | 職場連絡 | 保証会社 |

| 満20歳~65歳未満 | お申込みまではネットで完結 | あり | アコム |

バンクイックの審査難易度について

メガバンクというと敷居が高いイメージがあります。

それは三菱UFJ銀行カードローン「バンクイック」も同じで敬遠されがち。

しかし、実際には銀行本来の厳しい審査基準が適用されない特殊事情があります。

メガバンクと消費者金融の審査基準が同等だと聞いても信じがたいと思いますが、保証会社であるアコムとの関係をひも解くとその理由が見えてきます。

詳しくは下記ページで解説しています。

三菱UFJ銀行カードローンのバンクイックは審査が厳しいイメージがあり敬遠されがち。しかし実は銀行本来の厳しい審査基準が適用されない敷居の低さがわかっており、その理由を解説しています。

バンクイックの口コミ評判から学ぶ審査難易度

当サイトを運営するうえで日々リサーチを行う中で、バンクイックは高ステイタスなのに敷居が低いといえる口コミ情報も見つかります。

ここでは気になった口コミをピックアップし、それに対するぜにぞう目線の解説を加えて紹介します。(口コミは原文のまま引用)

ピックアップしたのは以下の6つ。

- UFJニコス否決でバンクイック可決

- 他社借入100万円でも審査OK

- ダメ元で申し込んだ個人事業主が審査通過

- 年金のみの収入でも審査通った

- 在籍確認電話は銀行名でくる

- 保険目的で作っておくと安心

UFJニコス否決でバンクイック可決

[口コミ1]

男性、40代、個人事業主

年収:400万円~600万円未満

借入金額:30万円~50万円未満【評価コメント】同じ系列のニコス否決、バンクイックは可決!審査はそれぞれにしてるのかな?

三菱UFJニコスとバンクイックは同じMUFGグループの身内とはいっても審査は別。

ぜにぞうも初めて聞くケースですが、メガバンクの審査の方がハードルが低かった事例です。

「バンクイック審査きびしいとは言いきれない理由」のページで解説している銀行本来の厳しい審査基準が適用されない事情を裏付けるになっています。

他社借入100万円でも審査OK

[口コミ2]

女性、40代、会社員

年収:200万円~400万円未満

借入金額:10万円~30万円未満【評価コメント】他社の借り入れ100万の状態で申し込んだんですがOKでした。他のローン否決されてこちらに申し込んだんですがOkでした。すごくありがたかったです。

年収情報に幅があるので推測になってしまいますが、年収400万円だとして他社借入が100万円あったのであれば、借入比率からも審査はギリギリの線だったはず。

ただ、その状態でも借りれたというのは、バンクイックが頼れる存在だという印象が増します。

ダメ元で申し込んだ個人事業主が審査通過

[口コミ3]

男性、40代、個人事業主

年収:400万円~600万円未満

借入金額:50万円~100万円未満【評価コメント】自営業では、無理だとあきらめてたらビックリ!自営業も貸すと言って、貸してくれない。なだたる他社10社以上いたけど無理でした。なぜか?聞いてみると、三菱UFJ銀行は、「だいじょぶですよ」だとさ!

(注)事業性資金の融資は受けられません

確かに個人事業主は今、いくらもうけていようとも、「収入が安定していない」という理由で会社員よりも審査が厳し目になるのは事実です。

ただ、なんども言うようにバンクイックは銀行本来の厳しい審査基準が適用されないので、個人事業主であっても他社に申し込むよりは借りれる確率は高いと見ています。

年金のみの収入でも審査通った

[口コミ4]

男性、60歳以上、無職

年収:200万円未満

借入金額:5万円~10万円未満【評価コメント】高齢者の少額借り入れが出来るのが何より有り難い。年齢制限(返済できると自己判断出来る範囲)を出来るだけ高くしてもらえるのが無いかいつでも悩んでいる。所得制限もできるだけ低額に出来ないものか(もちろん年金の範囲以内に限っても良い)

無職で年金だけの場合は、申し込めないと思っている人がいますが、年金も収入になるので申し込みは可能。

年金も安定収入に該当するので、この人のように限度額は少額の10万円以下になると思いますが、年金収入だけでも資格は十分あります。

在籍確認電話は銀行名でくる

[口コミ5]

男性、30代、会社員

年収:400万円~600万円未満

借入金額:10万円~30万円未満【評価コメント】三菱UFJ銀行の銀行口座を持っていた為、余計な審査記入がなく、すんなりと申し込み完了。確認の電話や郵送物も銀行の名前で来るので家族や会社の目も安心。

[口コミ6]

男性、20代、会社員

年収:200万円~400万円未満

借入金額:30万円~50万円未満【評価コメント】午前中に申し込みをして2時間で仮審査通過になりました。その後また2時間で会社への在籍確認の電話がありました。三菱UFJ銀行の○○ですと銀行名で名乗ったようでした。在籍確認の電話は断りなくいきなりあったので驚きました。特に会社の人に何も言われなかったので良かったですが。

消費者金融の場合、在籍確認電話は個人名が一般的ですが、バンクイックの場合は銀行名で電話が入ります。

銀行名なのであまり気にならない人が多いと思いますが、そもそも勤務先にプライベートの電話が入る事自体に違和感がある人もいます。

そういう場合は今回だけ我慢するか、どうしてもまずい場合は消費者金融に申し込む決断が必要です。

保険目的で作っておくと安心

[口コミ7]

男性、50代、会社員

年収:600万円~800万円未満

借入金額:10万円~30万円未満【評価コメント】余裕のあるときに(時間)緊急時にと思いカードを念の為に作成しておきました。短期なら問題ないと思います。

お金が必要になった時に申し込むのが一般的ですが、この人のように万一に備えて持っておくというのは賢い考え。

一度、審査に通っておけば、増額申請などをしなければ収入を再確認されることがないので、もっとも自分の信用状態が良い時に申し込んでおいて塩漬け状態にしておくという手も使えます。

そのようにしてメガバンクと取引を持っておくと、後々プラスになることもあります。

口コミ評判の高さを客観的に示すデータ

ここまで紹介したように比較的良い口コミが多いバンクイックですが、そうはいってもネット上の口コミで全体を語ることはできません。実態を現わしているとは言い切れないですから。

根拠の乏しい口コミ・評判ではなく、なるほどねと思える客観的なデータで見ないと実態がつかめません。そこで調査が可能なさまざなな情報から占ってみました。

決算資料からわかるバンクイックの人気度

普通の人はほとんど目にすることはないと思いますが、会社の決算資料からバンクイックの人気度を占うことができます。

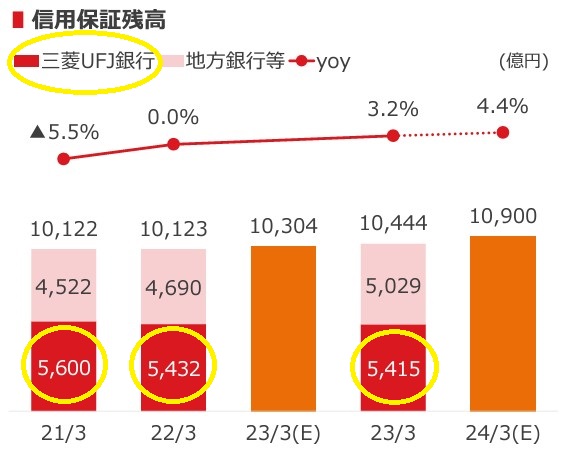

下の図は、三菱UFJフィナンシャル・グループが公開している決算資料で、バンクイックの融資残高を示しています。

https://www.mufg.jp/dam/ir/presentation/2022/pdf/databook2303.pdf

2020年3月末(473.0)以降は新型コロナウイルスの影響で残高が減少しましたが、2023年3月末(470.5)で3年前の水準まで回復しています。

これは銀行側の受け入れ体制に変化がないことと、利用者がこぞって申し込む流れの両方があって実現していること。どちらか一方が欠けても右肩上がりにはなりません。

銀行カードローンに対して過剰貸付に対する厳しい目が向けられ、規制が強化された期間においても順調に残高を伸ばしてきているのは軽視できません。

また、下の図はバンクイックの保証会社であるアコムの2023年3月期決算資料。この中でアコムのバンクイック保証残高の推移が掲載されています。こちらも堅調に推移しています。

出典)アコム2023年3月期決算プレゼンテーション資料

https://pdf.irpocket.com/C8572/bU43/y2SX/OtXt.pdf

これらの資料は消費者に受け入れられている客観的なデータとも言え、バンクイックは最初に申し込むベストな銀行カードローンだと感じています。

三菱UFJ銀行は、リテールといって個人顧客のファイナンスに力を入れている銀行で有名。僕らが申し込みしやすいローンとしての存在はしばらく変わらないと見ています。

インターネット申し込みの流れ・注意点

手続きをスムーズに進めるために、各ステップの流れや注意点を確認しておきましょう。

バンクイックのネット申し込みは、以下のような流れで手続きが進みます。

| ステップ1 | 申込み(申込フォーム入力) |

|---|---|

| ステップ2 | 審査結果の連絡(Eメールまたは電話) |

| ステップ3 | 契約手続き&カード受け取り(※) |

※テレビ窓口でカード受取り希望の場合は、審査回答後(最短即日)に受取り可能。カード郵送を希望の場合は審査・ご契約後、約1週間(地域、配送状況により一部異なる)で自宅に届きます

※2022年3月31日(木)をもって、テレビ窓口での「新規申込受付」は終了しています。

各ステップの詳しい説明や注意点などを次に見てみましょう!

ステップ1:申込み(申込フォーム入力)

上の画像のように、三菱UFJ銀行の口座の有る無しで入り口が違うので、該当する方からアクセスしてください。(口座を持っていると入力項目が少ない)

アクセス後は、規約の同意→お客様情報の入力といった流れになるので、案内にしたがって進めば、5~10分程度で申し込みが完了します。(PC、スマホ、携帯からOK)

申し込みは24時間365日可能ですが、急ぎでないなら、夜、自宅から手続きするのがリラックスしてできるのでオススメです。

- 借り入れ時の暗証番号の入力があるので、あらかじめ半角数字4ケタを決めておきましょう

- お客様情報の入力で、カードの受取方法を選択できます。テレビ窓口、郵送のどちらにするかあらかじめ決めておきましょう

- 「口座あり」の場合は、普通預金口座のキャッシュカードまたは通帳を準備しておくとスムーズです。(手続きのしょっぱなに店番・口座番号の入力が必要です)

- 口座を持っている場合でも、銀行に届けている名前・住所等に変更がある場合は、口座なしボタンから申し込みが必要です

ステップ2:審査結果の連絡

審査結果は、9時~21時(土・日・祝日は9時~17時)の間にメールまたは電話で連絡がきます。

時間帯が広い上、土日祝日も対応してくれる点は何かと助かると思います。

夜(21時以降)申し込んだ分の審査回答は、基本的に翌日午前中に来るようです。

なので、急ぐ場合は、当日申し込むより前日夜のうちに申し込みをしておくのが確実です。

ステップ3:契約手続き&カード受け取り

審査が完了すると「契約」という手続きに進みます。

どんな手続きなのかというと、本人確認書類(50万円超の場合は収入証明書類も必要)を提出する最終手続きです。

※「口座あり」の場合は、100万円までであれば契約手続きまでwebで完結できます。

契約手続きの方法は、郵送(FAX)もしくは三菱UFJ銀行店舗の無人テレビ窓口の2パターンがあります。

カードの受取方法も、同じように郵送または無人テレビ窓口を選べます。

※テレビ窓口でカード受取り希望の場合は、審査回答後(申込みから最短即日)に受取り可能。カード郵送を希望の場合は、審査・ご契約後、約1週間(地域、配送状況により一部異なる)で自宅に届きます。

※三菱UFJ銀行の普通預金口座をお持ちの方(「口座あり」ボタンから申し込み)で、運転免許証またはマイナンバーカードでオンライン本人確認を実施する場合は、カードレスを選ぶことができます。

本人確認書類は、以下のいずれか2点が必要です。

- 運転免許証

- 個人番号カード(マイナンバーカード)

- 健康保険証

- パスポート

- 在留カード

- 特別永住者証明書

※カードレスを選択し、運転免許証または個人番号カード(マイナンバーカード)によるオンライン本人確認を実施する場合、本人確認書類は1点のみ

収入証明書(50万円超の利用限度額を希望の場合のみ)として以下のいずれか1点を用意します。

- 直近1ヶ月分の給与明細書+(お持ちの場合)賞与明細書

- 源泉徴収票

- 住民税決定通知書

- 納税証明書その1・その2(個人事業者の場合)

- 確定申告書第1表・第2表

無人テレビ窓口でのカード受け取りには運転免許証が必要です。他の本人確認書類の場合は、郵送扱いになってしまいます。

無人テレビ窓口でのカード受け取り時には、勤務先の住所・電話番号・社員数・入社年月を聞かれるのであらかじめ準備しておきましょう。

バンクイック申し込みで差がつく4つのコツ

「バンクイック申し込み4つのコツ」と題して、少しでも手続きをスムーズにし審査通過の可能性を高めるために知っておきたいコトを解説します。

ズバリ結論から言うと以下の4つです。

| コツ1 | 申し込みはWEB((パソコン・スマートフォン・アプリ)からする |

|---|---|

| コツ2 | 希望限度額を30万円以下にする |

| コツ3 | 前日夜か早朝に申し込みを済ませる |

| コツ4 | お試し診断で事前チェックする |

これだけ言われても、なぜ?という部分がわからないと思うので、1つずつその理由を解説していきたいと思います。

コツ1|WEB(パソコン・スマートフォン・アプリ)申し込みが最も手軽

「WEB(パソコン・スマートフォン・アプリ)申し込みって、今じゃ当たり前でしょ!?」

という人がいるかもしれませんが、銀行へ行ったついでにとか、対面のほうが行員に聞きながらできるので安心と思う人も少なくないです。

でも、実際には、店頭だと尋常でない時間待たされるとか、周囲の人が気になって聞きたいことも聞けないとか結構、申し込みしにくい環境だとぜにぞうは思っています。

それに対しインターネット申し込みは、24時間365日いつでも利用できるので、ネットにつながる環境があれば、PC・スマホからどこからでも申し込みが可能です。

自分のペースで手続きできることって、ストレスなく手続きを進めるためのかなり重要な要素だと思います。

インターネット申し込みは人間が対応しない環境だけに、申し込む人が迷わないようにインフォメーションが充実しているので、最もカンタンな方法だとぜにぞうは確信しています。

コツ2|希望限度額を30万円以下に抑えるのが理想

バンクイックに申し込む時の希望額は人によってまちまちですが、30万円以下にするのが、審査通過のハードルをあげないコツです。

元貸金業者マンのぜにぞうの経験からいうと、30万円を境に審査ハードルが高まります。

借入金利は金額によって段階的に設定されていますが、10万円以上~100万円以下は、年13.6%~年14.6%となっていて同じです。

とりあえず30万円の枠で間に合うのなら、無理して希望限度額をあげるとそれだけ審査のハードルは上がってしまいます。

限度額は契約後に増額することもできるので、欲張らないほうが無難です。

コツ3|前日夜か早朝に申し込みを済ませておく

ちょっと話がそれますが、何事にもあてはまると思うのですが何かの結果をまっている間の時間は落ち着かないものです。

気になって他の何も手がつかないことって誰でも経験あると思います。

例えば受験した後、合格発表までの期間とか、憧れの人に告白の手紙を渡して返事が来るまでとか、、笑

話を戻しますが、バンクイックの申し込みもそれと一緒のことが言えます。

審査結果は、Eメールか電話で連絡がくるのですが、それまでの時間は、結果が気になって落ち着かないものです。

審査結果の連絡は、9時~21時(土・日・祝日は9時~17時)の時間帯なので、前日の夜とかに早めに申し込みだけ済ませておいて、翌日午前中の審査結果を待つという流れが理想的です。

先手必勝で夜のうちに自宅などでくつろぎながら申し込みをすませておくことが物理的にも精神的にもスムーズに手続きするコツだと、ぜにぞうは経験上思います。

コツ4|「お試し診断」で事前チェック

これは必須ではありませんが、何か事情があって審査がちょっと心配だという場合は、バンクイックのお試し診断を事前に利用しておくといいと思います。

年齢、年収、他社借入状況の3つに答えるだけで、利用可能かどうかが診断できます。ただもちろん、この3つの項目だけで正確な審査はできるはずもありません。

なので、実際に申し込みした際の結果と異なることもありますが、逆立ちしてもお金を積んでも(笑)審査に通らない絶対No条件に該当する場合は、このお試し診断で結果がわかります。

申し込みの前に白黒がわかるという意味では、利用価値があると思います。

以上がバンクイックの申し込み前にチェックしておきたい4つのコツです。

なお、契約には本人確認書類(運転免許証・各種健康保険証・パスポート等)のいずれか1点が必要です。

さらに50万円超の利用限度額を希望する場合、「1.源泉徴収票」「2.住民税決定通知書」「3.納税証明書その1・その2(個人事業者の方)」のいずれかの書類も必要なので、あらかじめ用意しておきたい点です。

すぐ借りたい場合は無人テレビ窓口に出向くことが必要

審査OKになった後、「契約」といって本人確認書類を提示する手続きへと進みます。この手続きはどうしても三菱UFJ銀行の無人テレビ窓口で行う必要があります。

※2022年3月31日(木)をもって、テレビ窓口での「新規申込受付」は終了しています。

また、バンクイックはキャッシュカードとのカード兼用型ではないので、実際に借入れするためには、バンクイックカードが手元にないとダメです。

バンクイックカードは郵送でも受け取りできますが、それでは数日後になってしまいます。

ですので、無人テレビ窓口で審査回答後(お申し込みから最短即日)にカードを受け取る必要があります。

テレビ窓口は全国の店舗に640箇所以上(2022年2月1日現在)あるので、あまりにも遠方すぎて取りに行けないことは少ないと思います。

また、銀行の営業時間外でも開いている(※)のでそれほどネックにはならないと思います。

※曜日・支店によって営業時間は異なります

なお、三菱UFJ銀行の口座を持っている場合は、テレビ窓口へ行く必要はありません。

お申込までwebで完結できるほか、借り入れも口座振込みというサービスが使えるので、カードの受け取りも郵送扱いで済ませることができます。ちなみに、インターネットなら24時間365日、バンクイックの申込みができます。

さらに、審査結果の連絡は9時~21時(土・日・祝日は9時~17時)まであるので、前日の夜とかに早めに申し込みだけ済ませておいて、翌日午前中の審査結果を待つという流れが理想的で、急ぎの時には有効です!

口座振込の借入れなら即日融資が可能か?

申込当日の即日借入れはバンクイックを含む銀行カードローンすべてでかないませんが、であれば契約手続き完了後であれば可能なのか気になる点です。

「三菱UFJ銀行の口座を持っているんだけど、バンクイックを契約して即、振込み借入れって可能?」と思っている人が少なからずいると思います。

バンクイックの借り入れは、基本、専用カードが必要なので、郵送されてくるのを待っていては早く借り入れしたい場合は役に立ちません。

無人テレビ窓口に行ってカードを受け取る(※)という選択肢もありますが、それができない時などは、借入金を口座へ振込んでもらえるとかなり助かります。

もちろんバンクイックも、口座を持っている場合、振込み融資というメニューはあるにはありますが、問題なのは契約したその日に実現できるか?ということです。

ぜにぞうも、三菱UFJ銀行のホームページをくまなくリサーチしてみましたが、答えが見つかりませんでした。

悩んでいても仕方ないということで、直接、バンクイックの問い合わせ窓口に電話で突撃取材してみました。

突撃取材した結果の結論

結論から言うと、契約した日の振込は残念ですができません。

インターネットから申し込みすると、審査承認だと電話で連絡がくるのですが、その電話で振込み融資を受け付けてくれます。

ただ、実際に口座に入金になるのはどうしても翌日になってしまいます。契約した当日に振込というのは、土下座して頼んでもムリなようです。

50万円以下で契約するのが理想

「契約日当日の振込がムリなら、しゃーないけど翌日まで待つとしようかっ!」と懐の広い考えに切り換えられる人も、1点だけ注意が必要です。

それは、借入限度額を50万円までにすることです。

というのは、50万円超になると、以下の書類の提出が必須になります。

- 本人確認書類

- 収入証明書類

- 利用申込書

この書類がバンクイック側に届いて確認が終わらないと、口座への振込みが実行されません。

書類を郵送するにしても、無人テレビ窓口に行ってそこで手続きするにしてもワンクッションあるので、口座を持っていようとも契約日の振込借り入れは、ムチャクチャ難易度が高くなります。

ATM網が充実!無料で借入れ・返済OK

バンクイックの借入れ・返済は、三菱UFJ銀行のATMをはじめ、全国の提携コンビニATMが使えます。

| 三菱UFJ銀行ATM | 提携コンビニATM | ||

|

|||

しかも、ATM手数料無料で借り入れ・返済ができるのはうれしい点です。

ずっと使っていく場合、手数料は少額とは言ってもばかにならないのでこういうサービスは魅力です!

銀行ならではの低金利

バンクイックの金利は、年1.4%~年14.6%と銀行ならではの低金利です。

(借入利率は利用限度額に応じて異なります)

| 利用限度額 | 借入利率 |

| ~100万円 | 年13.6%~年14.6% |

| 110万円~200万円 | 年10.6%~年13.6% |

| 210万円~300万円 | 年7.6%~年10.6% |

| 310万円~400万円 | 年6.1%~年7.6% |

| 410万円~500万円 | 年4.6%~年6.1% |

| 510万円~600万円 | 年4.1%~年4.6% |

| 610万円~700万円 | 年3.6%~年4.1% |

| 710万円~800万円 | 年1.4%~年3.6% |

借入利率は、限度額に応じて違うのですが、いちばん利率が高い「100万円以下」でも年13.6%~年14.6%なので、消費者金融のキャッシング利率に比べて3~4%低いです。

長期で使うには、バンクイックの低金利は経済的にかなりありがたいです。

バンクイックはキャッシュカード兼用ではない

銀行カードローンの一部には借入用カードがキャッシュカードと一体になっているものがありますが、バンクイックはキャッシュカード兼用型ではありません。

三菱UFJ銀行の普通預金口座をお持ちの方(「口座あり」ボタンから申し込み)で、運転免許証またはマイナンバーカードでオンライン本人確認を実施する場合は、カードレスを選ぶことができるようになりました。

三菱UFJ銀行のキャッシュカードを持っていようがいまいが、ローンカードは個別に持つことになります。

このページを読んでいる人の中には、キャッシュカード兼用の方が都合がいいという人もいると思います。

財布の中のカードが多すぎてこれ以上増やしたくないとか、いつも持ち歩くキャッシュカードに機能が付いていると便利とか、そういった理由が多いと思います。

ただ、もし、兼用型でないのならバンクイックを申し込むのはや~めた!ということだったら、ちょっともったいない面があります。

それに兼用型のリスクも知っておいて欲しいので、その辺りのことを次に書いてみたいと思います。

キャッシュカード兼用のリスク

2つの機能がひとつにまとまっている便利さはぜにぞうも否定しませんが、便利さが向上すれば、必ずリスクは増すと思っています。

一番最悪なのは、万一カードをなくした時に、キャッシュカードとローンが一度に両方使えなくなることです。

「いやー、そんなことって滅多にないでしょ?」と言うかもしれませんが、確かに確率は低いかもしれませんが、そういうものに限って実際に起きた時のダメージは相当大きいです。

どうしてもお金が必要なのに預金の引き出しもできなければ、一時的な借り入れでしのぐこともできないのは、かなり辛いです。

同じような例として、以前、車のETCカードとクレジットカードの兼用型がもてはやされましたが、盗難・紛失時の不便さや被害が問題化して、今は分離型がポプュラーになっています。

平時の便利さも大事ですが、万一の時の泣くに泣けない状況を考えると非常時の不便さを回避しておくことも大事で、兼用型にこだわるのはリスクを抱えていると言うことができます。

三菱UFJ銀行口座を持ってるメリット

バンクイックのネット申し込みで最初のページに行くと、下の画像が目に飛び込んできます。

三菱UFJ銀行の口座ありなしで申し込みの入り口が違うのですが、口座ありのボタンの方には、WEB完結!とあるので、「やっぱし口座があるとバンクイックは有利?」と感じるかと思います。

実際どうかというと、期待感にどれだけ応えられるかは別として口座があると有利というのは事実です。

口座を持っていると入力項目が少ない

今、読んでいる人の中には「もしかして、口座があると審査を手加減してくれる?」とか、

「ムチャクチャ手続きが楽チンってこと?」みたいに、期待をふくらませている人がいるかもしれません。

でも、実際のところは期待感を満足させられるレベルには届かないと思います汗。

具体的に口座ありだと何が有利かというと、申し込みフォームに入力する項目が2~3割程度少ないということです。

「口座あり」をクリックすると、店番・口座番号・名前の入力画面が表示されるのですが、

その3項目を照合することで本人が特定できます。

なのですでに銀行が知っている生年月日や自宅住所の入力をショートカットできる”だけ”

というのが実態です。

申し込み→審査完了後に行うステップも口座があるからといって、何か優遇されているということは残念ながらありません。

ましてや、すでに口座取引があることで審査を甘くしてくれるようなことはありません。

カードレスを選べる

三菱UFJ銀行の普通預金口座をお持ちの方(「口座あり」ボタンから申し込み)で、運転免許証またはマイナンバーカードでオンライン本人確認を実施する場合は、カードレスを選ぶことができます。

お試し審査の「借入診断」をあてにできるのか?

バンクイックの申し込みページに行くと「借入診断」メニューがあります。

実際に申し込む前に借入可能かお試し審査してくれるのであれば、無駄足を踏むことがなくてありがたい話ですね。

ただ結論を言うと、この借入診断はあてになりません。(バンクイックさんごめんなさい)

審査の正確さとか有効性というような次元の話ではなく、そもそも診断のスタート台にも立てていません。

ではなぜそう断言できるのか?

借入診断は手相を見ずに占いをするようなもの

「正解じゃないといっても、多少は参考にできるんでしよ?」そんなふうに言う人もいると思いますが、残念ながら参考にもできません。

まず下の項目を見てください。

- 年齢

- 年収

- 他社の借入状況(金額と件数)

これはバンクイックの借入診断で入力する項目です。

厳しいことを言いますが、この3項目だけでは簡易な審査ですらできません。

百歩譲ってひとつ有効かもしれないのが総量規制のチェック。総量規制というのは年収の3分の1を超えて借りられない法律の規制です。

「年収」と「他社借入れ金額」がわかっているので総量規制にかかわる計算は可能ですが、申込者が入力した情報が正確であることが前提です。

しかし、他社借入れの定義は人によって異なるし、そもそも他社借入れ金額は信用情報機関のデータを閲覧しないと正確につかむことができません。

氏名や生年月日も不明で個人を特定できないので、信用情報機関から個人情報を収集することもできませんね。

占いに例えると、名前も生年月日も手相もわからない状況で占ってもらうようなもので、そんな占いの結果を信用できますか?ということです。

借入診断はユーザーの背中を押すために用意されたメニュー

じゃあ何のための診断なのか?というと、ユーザー側のメリットではなく、見込み客の背中をチョイと押すために業者側が用意したメニューです。

受験に例えたら、本番の入試の前に模試を体験して雰囲気に慣れておくような感じのものです。

なので、借入診断は本申し込みにつなげるための予行練習のようなものなので、基本的には良い判定が出ます。

実際にぜにぞうが何パターンか属性を変えて借入診断を試してみましたが、ほぼ全てのパターンで利用可能となりました。(基本的に他社の借入診断も同じ仕組みです)

(「カードローン簡易審査通ったら本審査通る?」のページで詳しく紹介しています)

結局は本申し込みをすることになるので、はじめから本申し込みに挑んだ方がムダな時間を使いません。

返済シミュレーション

バンクイックで借りたときの返済計画をシミュレーションしてみました。

バンクイックの借入利率は、利用限度額が10万円以上100万円以下の場合、年13.6%~年14.6%となっているので、上限の年14.6%を適応して考えてみたいと思います。

毎月の返済額は、借入残高に応じた最低返済金額でのシミュレーションとして考えてください。

5万円を借入した場合

(単位:円)

| 回数 | 返済額 | うち元金 | うち利息 | 借入残高 |

|---|---|---|---|---|

| 1 | 2,000 | 1,392 | 608 | 48,608 |

| 2 | 2,000 | 1,409 | 591 | 47,199 |

| 3 | 2,000 | 1,426 | 574 | 45,773 |

| 4 | 2,000 | 1,444 | 556 | 44,329 |

| 5 | 2,000 | 1,461 | 539 | 42,868 |

| 6 | 2,000 | 1,479 | 521 | 41,389 |

| 7 | 2,000 | 1,497 | 503 | 39,892 |

| 8 | 2,000 | 1,515 | 485 | 38,377 |

| 9 | 2,000 | 1,534 | 466 | 36,843 |

| 10 | 2,000 | 1,552 | 448 | 35,291 |

| 11 | 2,000 | 1,571 | 429 | 33,720 |

| 12 | 2,000 | 1,590 | 410 | 32,130 |

| 13 | 2,000 | 1,610 | 390 | 30,520 |

| 14 | 2,000 | 1,629 | 371 | 28,891 |

| 15 | 2,000 | 1,649 | 351 | 27,242 |

| 16 | 2,000 | 1,669 | 331 | 25,573 |

| 17 | 2,000 | 1,689 | 311 | 23,884 |

| 18 | 2,000 | 1,710 | 290 | 22,174 |

| 19 | 2,000 | 1,731 | 269 | 20,443 |

| 20 | 2,000 | 1,752 | 248 | 18,691 |

| 21 | 2,000 | 1,773 | 227 | 16,918 |

| 22 | 2,000 | 1,795 | 205 | 15,123 |

| 23 | 2,000 | 1,817 | 183 | 13,306 |

| 24 | 2,000 | 1,839 | 161 | 11,467 |

| 25 | 2,000 | 1,861 | 139 | 9,606 |

| 26 | 2,000 | 1,884 | 116 | 7,722 |

| 27 | 2,000 | 1,907 | 93 | 5,815 |

| 28 | 2,000 | 1,930 | 70 | 3,885 |

| 29 | 2,000 | 1,953 | 47 | 1,932 |

| 30 | 1,955 | 1,932 | 23 | 0 |

| 累計 | 59,955 | 50,000 | 9,955 | 0 |

10万円を借入した場合

(単位:円)

| 回数 | 返済額 | うち元金 | うち利息 | 借入残高 |

|---|---|---|---|---|

| 1 | 2,000 | 784 | 1,216 | 99,216 |

| 2 | 2,000 | 793 | 1,207 | 98,423 |

| 3 | 2,000 | 803 | 1,197 | 97,620 |

| 4 | 2,000 | 813 | 1,187 | 96,807 |

| 5 | 2,000 | 823 | 1,177 | 95,984 |

| 6 | 2,000 | 833 | 1,167 | 95,151 |

| 7 | 2,000 | 843 | 1,157 | 94,308 |

| 8 | 2,000 | 853 | 1,147 | 93,455 |

| 9 | 2,000 | 863 | 1,137 | 92,592 |

| 10 | 2,000 | 874 | 1,126 | 91,718 |

| 11 | 2,000 | 885 | 1,115 | 90,833 |

| 12 | 2,000 | 895 | 1,105 | 89,938 |

| 13 | 2,000 | 906 | 1,094 | 89,032 |

| 14 | 2,000 | 917 | 1,083 | 88,115 |

| 15 | 2,000 | 928 | 1,072 | 87,187 |

| 16 | 2,000 | 940 | 1,060 | 86,247 |

| 17 | 2,000 | 951 | 1,049 | 85,296 |

| 18 | 2,000 | 963 | 1,037 | 84,333 |

| 19 | 2,000 | 974 | 1,026 | 83,359 |

| 20 | 2,000 | 986 | 1,014 | 82,373 |

| 21 | 2,000 | 998 | 1,002 | 81,375 |

| 22 | 2,000 | 1,010 | 990 | 80,365 |

| 23 | 2,000 | 1,023 | 977 | 79,342 |

| 24 | 2,000 | 1,035 | 965 | 78,307 |

| 25 | 2,000 | 1,048 | 952 | 77,259 |

| 26 | 2,000 | 1,061 | 939 | 76,198 |

| 27 | 2,000 | 1,073 | 927 | 75,125 |

| 28 | 2,000 | 1,086 | 914 | 74,039 |

| 29 | 2,000 | 1,100 | 900 | 72,939 |

| 30 | 2,000 | 1,113 | 887 | 71,826 |

| 31 | 2,000 | 1,127 | 873 | 70,699 |

| 32 | 2,000 | 1,140 | 860 | 69,559 |

| 33 | 2,000 | 1,154 | 846 | 68,405 |

| 34 | 2,000 | 1,168 | 832 | 67,237 |

| 35 | 2,000 | 1,182 | 818 | 66,055 |

| 36 | 2,000 | 1,197 | 803 | 64,858 |

| 37 | 2,000 | 1,211 | 789 | 63,647 |

| 38 | 2,000 | 1,226 | 774 | 62,421 |

| 39 | 2,000 | 1,241 | 759 | 61,180 |

| 40 | 2,000 | 1,256 | 744 | 59,924 |

| 41 | 2,000 | 1,271 | 729 | 58,653 |

| 42 | 2,000 | 1,287 | 713 | 57,366 |

| 43 | 2,000 | 1,303 | 697 | 56,063 |

| 44 | 2,000 | 1,318 | 682 | 54,745 |

| 45 | 2,000 | 1,334 | 666 | 53,411 |

| 46 | 2,000 | 1,351 | 649 | 52,060 |

| 47 | 2,000 | 1,367 | 633 | 50,693 |

| 48 | 2,000 | 1,384 | 616 | 49,309 |

| 49 | 2,000 | 1,401 | 599 | 47,908 |

| 50 | 2,000 | 1,418 | 582 | 46,490 |

| 51 | 2,000 | 1,435 | 565 | 45,055 |

| 52 | 2,000 | 1,452 | 548 | 43,603 |

| 53 | 2,000 | 1,470 | 530 | 42,133 |

| 54 | 2,000 | 1,488 | 512 | 40,645 |

| 55 | 2,000 | 1,506 | 494 | 39,139 |

| 56 | 2,000 | 1,524 | 476 | 37,615 |

| 57 | 2,000 | 1,543 | 457 | 36,072 |

| 58 | 2,000 | 1,562 | 438 | 34,510 |

| 59 | 2,000 | 1,581 | 419 | 32,929 |

| 60 | 2,000 | 1,600 | 400 | 31,329 |

| 61 | 2,000 | 1,619 | 381 | 29,710 |

| 62 | 2,000 | 1,639 | 361 | 28,071 |

| 63 | 2,000 | 1,659 | 341 | 26,412 |

| 64 | 2,000 | 1,679 | 321 | 24,733 |

| 65 | 2,000 | 1,700 | 300 | 23,033 |

| 66 | 2,000 | 1,720 | 280 | 21,313 |

| 67 | 2,000 | 1,741 | 259 | 19,572 |

| 68 | 2,000 | 1,762 | 238 | 17,810 |

| 69 | 2,000 | 1,784 | 216 | 16,026 |

| 70 | 2,000 | 1,806 | 194 | 14,220 |

| 71 | 2,000 | 1,827 | 173 | 12,393 |

| 72 | 2,000 | 1,850 | 150 | 10,543 |

| 73 | 2,000 | 1,872 | 128 | 8,671 |

| 74 | 2,000 | 1,895 | 105 | 6,776 |

| 75 | 2,000 | 1,918 | 82 | 4,858 |

| 76 | 2,000 | 1,941 | 59 | 2,917 |

| 77 | 2,952 | 2,917 | 35 | 0 |

| 累計 | 154,952 | 100,000 | 54,952 | 0 |

20万円を借入した場合

(単位:円)

| 回数 | 返済額 | うち元金 | うち利息 | 借入残高 |

|---|---|---|---|---|

| 1 | 4,000 | 1,567 | 2,433 | 198,433 |

| 2 | 4,000 | 1,586 | 2,414 | 196,847 |

| 3 | 4,000 | 1,606 | 2,394 | 195,241 |

| 4 | 4,000 | 1,625 | 2,375 | 193,616 |

| 5 | 4,000 | 1,645 | 2,355 | 191,971 |

| 6 | 4,000 | 1,665 | 2,335 | 190,306 |

| 7 | 4,000 | 1,685 | 2,315 | 188,621 |

| 8 | 4,000 | 1,706 | 2,294 | 186,915 |

| 9 | 4,000 | 1,726 | 2,274 | 185,189 |

| 10 | 4,000 | 1,747 | 2,253 | 183,442 |

| 11 | 4,000 | 1,769 | 2,231 | 181,673 |

| 12 | 4,000 | 1,790 | 2,210 | 179,883 |

| 13 | 4,000 | 1,812 | 2,188 | 178,071 |

| 14 | 4,000 | 1,834 | 2,166 | 176,237 |

| 15 | 4,000 | 1,856 | 2,144 | 174,381 |

| 16 | 4,000 | 1,879 | 2,121 | 172,502 |

| 17 | 4,000 | 1,902 | 2,098 | 170,600 |

| 18 | 4,000 | 1,925 | 2,075 | 168,675 |

| 19 | 4,000 | 1,948 | 2,052 | 166,727 |

| 20 | 4,000 | 1,972 | 2,028 | 164,755 |

| 21 | 4,000 | 1,996 | 2,004 | 162,759 |

| 22 | 4,000 | 2,020 | 1,980 | 160,739 |

| 23 | 4,000 | 2,045 | 1,955 | 158,694 |

| 24 | 4,000 | 2,070 | 1,930 | 156,624 |

| 25 | 4,000 | 2,095 | 1,905 | 154,529 |

| 26 | 4,000 | 2,120 | 1,880 | 152,409 |

| 27 | 4,000 | 2,146 | 1,854 | 150,263 |

| 28 | 4,000 | 2,172 | 1,828 | 148,091 |

| 29 | 4,000 | 2,199 | 1,801 | 145,892 |

| 30 | 4,000 | 2,225 | 1,775 | 143,667 |

| 31 | 4,000 | 2,253 | 1,747 | 141,414 |

| 32 | 4,000 | 2,280 | 1,720 | 139,134 |

| 33 | 4,000 | 2,308 | 1,692 | 136,826 |

| 34 | 4,000 | 2,336 | 1,664 | 134,490 |

| 35 | 4,000 | 2,364 | 1,636 | 132,126 |

| 36 | 4,000 | 2,393 | 1,607 | 129,733 |

| 37 | 4,000 | 2,422 | 1,578 | 127,311 |

| 38 | 4,000 | 2,452 | 1,548 | 124,859 |

| 39 | 4,000 | 2,481 | 1,519 | 122,378 |

| 40 | 4,000 | 2,512 | 1,488 | 119,866 |

| 41 | 4,000 | 2,542 | 1,458 | 117,324 |

| 42 | 4,000 | 2,573 | 1,427 | 114,751 |

| 43 | 4,000 | 2,604 | 1,396 | 112,147 |

| 44 | 4,000 | 2,636 | 1,364 | 109,511 |

| 45 | 4,000 | 2,668 | 1,332 | 106,843 |

| 46 | 4,000 | 2,701 | 1,299 | 104,142 |

| 47 | 4,000 | 2,733 | 1,267 | 101,409 |

| 48 | 4,000 | 2,767 | 1,233 | 98,642 |

| 49 | 4,000 | 2,800 | 1,200 | 95,842 |

| 50 | 4,000 | 2,834 | 1,166 | 93,008 |

| 51 | 4,000 | 2,869 | 1,131 | 90,139 |

| 52 | 4,000 | 2,904 | 1,096 | 87,235 |

| 53 | 4,000 | 2,939 | 1,061 | 84,296 |

| 54 | 4,000 | 2,975 | 1,025 | 81,321 |

| 55 | 4,000 | 3,011 | 989 | 78,310 |

| 56 | 4,000 | 3,048 | 952 | 75,262 |

| 57 | 4,000 | 3,085 | 915 | 72,177 |

| 58 | 4,000 | 3,122 | 878 | 69,055 |

| 59 | 4,000 | 3,160 | 840 | 65,895 |

| 60 | 4,000 | 3,199 | 801 | 62,696 |

| 61 | 4,000 | 3,238 | 762 | 59,458 |

| 62 | 4,000 | 3,277 | 723 | 56,181 |

| 63 | 4,000 | 3,317 | 683 | 52,864 |

| 64 | 4,000 | 3,357 | 643 | 49,507 |

| 65 | 4,000 | 3,398 | 602 | 46,109 |

| 66 | 4,000 | 3,440 | 560 | 42,669 |

| 67 | 4,000 | 3,481 | 519 | 39,188 |

| 68 | 4,000 | 3,524 | 476 | 35,664 |

| 69 | 4,000 | 3,567 | 433 | 32,097 |

| 70 | 4,000 | 3,610 | 390 | 28,487 |

| 71 | 4,000 | 3,654 | 346 | 24,833 |

| 72 | 4,000 | 3,698 | 302 | 21,135 |

| 73 | 4,000 | 3,743 | 257 | 17,392 |

| 74 | 4,000 | 3,789 | 211 | 13,603 |

| 75 | 4,000 | 3,835 | 165 | 9,768 |

| 76 | 4,000 | 3,882 | 118 | 5,886 |

| 77 | 4,000 | 3,929 | 71 | 1,957 |

| 78 | 1,980 | 1,957 | 23 | 0 |

| 累計 | 309,980 | 200,000 | 109,980 | 0 |

30万円を借入した場合

(単位:円)

| 回数 | 返済額 | うち元金 | うち利息 | 借入残高 |

|---|---|---|---|---|

| 1 | 6,000 | 2,350 | 3,650 | 297,650 |

| 2 | 6,000 | 2,379 | 3,621 | 295,271 |

| 3 | 6,000 | 2,408 | 3,592 | 292,863 |

| 4 | 6,000 | 2,437 | 3,563 | 290,426 |

| 5 | 6,000 | 2,467 | 3,533 | 287,959 |

| 6 | 6,000 | 2,497 | 3,503 | 285,462 |

| 7 | 6,000 | 2,527 | 3,473 | 282,935 |

| 8 | 6,000 | 2,558 | 3,442 | 280,377 |

| 9 | 6,000 | 2,589 | 3,411 | 277,788 |

| 10 | 6,000 | 2,621 | 3,379 | 275,167 |

| 11 | 6,000 | 2,653 | 3,347 | 272,514 |

| 12 | 6,000 | 2,685 | 3,315 | 269,829 |

| 13 | 6,000 | 2,718 | 3,282 | 267,111 |

| 14 | 6,000 | 2,751 | 3,249 | 264,360 |

| 15 | 6,000 | 2,784 | 3,216 | 261,576 |

| 16 | 6,000 | 2,818 | 3,182 | 258,758 |

| 17 | 6,000 | 2,852 | 3,148 | 255,906 |

| 18 | 6,000 | 2,887 | 3,113 | 253,019 |

| 19 | 6,000 | 2,922 | 3,078 | 250,097 |

| 20 | 6,000 | 2,958 | 3,042 | 247,139 |

| 21 | 6,000 | 2,994 | 3,006 | 244,145 |

| 22 | 6,000 | 3,030 | 2,970 | 241,115 |

| 23 | 6,000 | 3,067 | 2,933 | 238,048 |

| 24 | 6,000 | 3,104 | 2,896 | 234,944 |

| 25 | 6,000 | 3,142 | 2,858 | 231,802 |

| 26 | 6,000 | 3,180 | 2,820 | 228,622 |

| 27 | 6,000 | 3,219 | 2,781 | 225,403 |

| 28 | 6,000 | 3,258 | 2,742 | 222,145 |

| 29 | 6,000 | 3,298 | 2,702 | 218,847 |

| 30 | 6,000 | 3,338 | 2,662 | 215,509 |

| 31 | 6,000 | 3,378 | 2,622 | 212,131 |

| 32 | 6,000 | 3,420 | 2,580 | 208,711 |

| 33 | 6,000 | 3,461 | 2,539 | 205,250 |

| 34 | 6,000 | 3,503 | 2,497 | 201,747 |

| 35 | 6,000 | 3,546 | 2,454 | 198,201 |

| 36 | 6,000 | 3,589 | 2,411 | 194,612 |

| 37 | 6,000 | 3,633 | 2,367 | 190,979 |

| 38 | 6,000 | 3,677 | 2,323 | 187,302 |

| 39 | 6,000 | 3,722 | 2,278 | 183,580 |

| 40 | 6,000 | 3,767 | 2,233 | 179,813 |

| 41 | 6,000 | 3,813 | 2,187 | 176,000 |

| 42 | 6,000 | 3,859 | 2,141 | 172,141 |

| 43 | 6,000 | 3,906 | 2,094 | 168,235 |

| 44 | 6,000 | 3,954 | 2,046 | 164,281 |

| 45 | 6,000 | 4,002 | 1,998 | 160,279 |

| 46 | 6,000 | 4,050 | 1,950 | 156,229 |

| 47 | 6,000 | 4,100 | 1,900 | 152,129 |

| 48 | 6,000 | 4,150 | 1,850 | 147,979 |

| 49 | 6,000 | 4,200 | 1,800 | 143,779 |

| 50 | 6,000 | 4,251 | 1,749 | 139,528 |

| 51 | 6,000 | 4,303 | 1,697 | 135,225 |

| 52 | 6,000 | 4,355 | 1,645 | 130,870 |

| 53 | 6,000 | 4,408 | 1,592 | 126,462 |

| 54 | 6,000 | 4,462 | 1,538 | 122,000 |

| 55 | 6,000 | 4,516 | 1,484 | 117,484 |

| 56 | 6,000 | 4,571 | 1,429 | 112,913 |

| 57 | 6,000 | 4,627 | 1,373 | 108,286 |

| 58 | 6,000 | 4,683 | 1,317 | 103,603 |

| 59 | 6,000 | 4,740 | 1,260 | 98,863 |

| 60 | 6,000 | 4,798 | 1,202 | 94,065 |

| 61 | 6,000 | 4,856 | 1,144 | 89,209 |

| 62 | 6,000 | 4,915 | 1,085 | 84,294 |

| 63 | 6,000 | 4,975 | 1,025 | 79,319 |

| 64 | 6,000 | 5,035 | 965 | 74,284 |

| 65 | 6,000 | 5,097 | 903 | 69,187 |

| 66 | 6,000 | 5,159 | 841 | 64,028 |

| 67 | 6,000 | 5,221 | 779 | 58,807 |

| 68 | 6,000 | 5,285 | 715 | 53,522 |

| 69 | 6,000 | 5,349 | 651 | 48,173 |

| 70 | 6,000 | 5,414 | 586 | 42,759 |

| 71 | 6,000 | 5,480 | 520 | 37,279 |

| 72 | 6,000 | 5,547 | 453 | 31,732 |

| 73 | 6,000 | 5,614 | 386 | 26,118 |

| 74 | 6,000 | 5,683 | 317 | 20,435 |

| 75 | 6,000 | 5,752 | 248 | 14,683 |

| 76 | 6,000 | 5,822 | 178 | 8,861 |

| 77 | 6,000 | 5,893 | 107 | 2,968 |

| 78 | 3,004 | 2,968 | 36 | 0 |

| 累計 | 465,004 | 300,000 | 165,004 | 0 |

50万円を借入した場合

(単位:円)

| 回数 | 返済額 | うち元金 | うち利息 | 借入残高 |

|---|---|---|---|---|

| 1 | 10,000 | 3,917 | 6,083 | 496,083 |

| 2 | 10,000 | 3,965 | 6,035 | 492,118 |

| 3 | 10,000 | 4,013 | 5,987 | 488,105 |

| 4 | 10,000 | 4,062 | 5,938 | 484,043 |

| 5 | 10,000 | 4,111 | 5,889 | 479,932 |

| 6 | 10,000 | 4,161 | 5,839 | 475,771 |

| 7 | 10,000 | 4,212 | 5,788 | 471,559 |

| 8 | 10,000 | 4,263 | 5,737 | 467,296 |

| 9 | 10,000 | 4,315 | 5,685 | 462,981 |

| 10 | 10,000 | 4,368 | 5,632 | 458,613 |

| 11 | 10,000 | 4,421 | 5,579 | 454,192 |

| 12 | 10,000 | 4,474 | 5,526 | 449,718 |

| 13 | 10,000 | 4,529 | 5,471 | 445,189 |

| 14 | 10,000 | 4,584 | 5,416 | 440,605 |

| 15 | 10,000 | 4,640 | 5,360 | 435,965 |

| 16 | 10,000 | 4,696 | 5,304 | 431,269 |

| 17 | 10,000 | 4,753 | 5,247 | 426,516 |

| 18 | 10,000 | 4,811 | 5,189 | 421,705 |

| 19 | 10,000 | 4,870 | 5,130 | 416,835 |

| 20 | 10,000 | 4,929 | 5,071 | 411,906 |

| 21 | 10,000 | 4,989 | 5,011 | 406,917 |

| 22 | 10,000 | 5,050 | 4,950 | 401,867 |

| 23 | 10,000 | 5,111 | 4,889 | 396,756 |

| 24 | 10,000 | 5,173 | 4,827 | 391,583 |

| 25 | 10,000 | 5,236 | 4,764 | 386,347 |

| 26 | 10,000 | 5,300 | 4,700 | 381,047 |

| 27 | 10,000 | 5,364 | 4,636 | 375,683 |

| 28 | 10,000 | 5,430 | 4,570 | 370,253 |

| 29 | 10,000 | 5,496 | 4,504 | 364,757 |

| 30 | 10,000 | 5,563 | 4,437 | 359,194 |

| 31 | 10,000 | 5,630 | 4,370 | 353,564 |

| 32 | 10,000 | 5,699 | 4,301 | 347,865 |

| 33 | 10,000 | 5,768 | 4,232 | 342,097 |

| 34 | 10,000 | 5,838 | 4,162 | 336,259 |

| 35 | 10,000 | 5,909 | 4,091 | 330,350 |

| 36 | 10,000 | 5,981 | 4,019 | 324,369 |

| 37 | 10,000 | 6,054 | 3,946 | 318,315 |

| 38 | 10,000 | 6,128 | 3,872 | 312,187 |

| 39 | 10,000 | 6,202 | 3,798 | 305,985 |

| 40 | 10,000 | 6,278 | 3,722 | 299,707 |

| 41 | 10,000 | 6,354 | 3,646 | 293,353 |

| 42 | 10,000 | 6,431 | 3,569 | 286,922 |

| 43 | 10,000 | 6,510 | 3,490 | 280,412 |

| 44 | 10,000 | 6,589 | 3,411 | 273,823 |

| 45 | 10,000 | 6,669 | 3,331 | 267,154 |

| 46 | 10,000 | 6,750 | 3,250 | 260,404 |

| 47 | 10,000 | 6,832 | 3,168 | 253,572 |

| 48 | 10,000 | 6,915 | 3,085 | 246,657 |

| 49 | 10,000 | 7,000 | 3,000 | 239,657 |

| 50 | 10,000 | 7,085 | 2,915 | 232,572 |

| 51 | 10,000 | 7,171 | 2,829 | 225,401 |

| 52 | 10,000 | 7,258 | 2,742 | 218,143 |

| 53 | 10,000 | 7,346 | 2,654 | 210,797 |

| 54 | 10,000 | 7,436 | 2,564 | 203,361 |

| 55 | 10,000 | 7,526 | 2,474 | 195,835 |

| 56 | 10,000 | 7,618 | 2,382 | 188,217 |

| 57 | 10,000 | 7,711 | 2,289 | 180,506 |

| 58 | 10,000 | 7,804 | 2,196 | 172,702 |

| 59 | 10,000 | 7,899 | 2,101 | 164,803 |

| 60 | 10,000 | 7,995 | 2,005 | 156,808 |

| 61 | 10,000 | 8,093 | 1,907 | 148,715 |

| 62 | 10,000 | 8,191 | 1,809 | 140,524 |

| 63 | 10,000 | 8,291 | 1,709 | 132,233 |

| 64 | 10,000 | 8,392 | 1,608 | 123,841 |

| 65 | 10,000 | 8,494 | 1,506 | 115,347 |

| 66 | 10,000 | 8,597 | 1,403 | 106,750 |

| 67 | 10,000 | 8,702 | 1,298 | 98,048 |

| 68 | 10,000 | 8,808 | 1,192 | 89,240 |

| 69 | 10,000 | 8,915 | 1,085 | 80,325 |

| 70 | 10,000 | 9,023 | 977 | 71,302 |

| 71 | 10,000 | 9,133 | 867 | 62,169 |

| 72 | 10,000 | 9,244 | 756 | 52,925 |

| 73 | 10,000 | 9,357 | 643 | 43,568 |

| 74 | 10,000 | 9,470 | 530 | 34,098 |

| 75 | 10,000 | 9,586 | 414 | 24,512 |

| 76 | 10,000 | 9,702 | 298 | 14,810 |

| 77 | 10,000 | 9,820 | 180 | 4,990 |

| 78 | 5,050 | 4,990 | 60 | 0 |

| 累計 | 775,050 | 500,000 | 275,050 | 0 |

[提携事業者]

株式会社三菱UFJ銀行

株式会社みずほ銀行

株式会社三井住友銀行

楽天銀行株式会社

オリックス銀行株式会社

住信SBIネット銀行株式会社

株式会社ジェーシービー

三井住友カード株式会社

アコム株式会社

アイフル株式会社

SMBCコンシューマーファイナンス株式会社

AGビジネスサポート株式会社

株式会社セントラル

フクホー株式会社

フタバ株式会社

株式会社スカイオフィス

株式会社アロー

中央リテール株式会社

IPGファイナンシャルソリューションズ