個人向けのキャッシングやカードローンは、契約するにあたって、無担保・保証人不要というのが特徴です。

なのに、なぜか銀行カードローンの申し込み案内を見ると、ご利用いただける方という項目に、『・・・保証会社(○○株式会社)の保証を受けられるお客さま。 』といったような一文があります。

「あれ?保証人は不要じゃないの?」と思うかもしれませんが、実は、銀行カードローンの背後には、保証会社がいます。

このページでは、そもそもなぜ保証会社がいるのか?保証会社はどんな役割があるのかなど、申し込む際に知っておいた方がよいことを解説しています。

↓このページの解説動画(4:45)↓

保証会社の正体

本題に入る前に言っておきたいのですが、銀行のバックには、借り入れする人の債務を保証する保証会社がいますが、手続き上は、特に何も意識する必要はありません。

銀行に対してカードローンの申し込み手続きを進めていけばいいだけで、保証会社とのやりとりは銀行がすべて行うので、余分な手間はありません。もちろん、保証料を支払う必要もないので安心してください。

ここから本題ですが、保証会社っていったい誰なのか?

世の中には、保証業務をやっている会社はごまんとあります。専業でやっている会社もあれば、本業とは別に付随業務として保証業務をやっている会社もあります。

たいていが、聞いたこともないような会社名が多いのですが、銀行カードローンの保証会社に限っては、聞いたことのある会社名ばかりです。特に、キャッシングの申込みをしようとしている人なら知っている会社です。

というのも、その保証会社というのは、消費者金融がずらっと名前を連ねているからです。

『ん?なんで?』と思った人も多いと思います。

消費者金融と銀行といったら、個人向け融資ではライバルの関係にあるはずです。なのに、業務提携しているというのは、理解に苦しむかもしれません。

保証会社の役割

保証会社である消費者金融は、どんな役割を果たしているのかというと、主には「審査」と「債権の保全」です。

つまり、

- 申込み時の審査(契約更新時にも審査があります)

- 返済が一定期間遅れた時に利用者に代わって銀行に返済すること

後者の利用者に代わって銀行に返済することを代位弁済と呼びます。

あまり聞きなれない言葉なので、少し解説します。

代位弁済とは

代位弁済(だいいべんさい)というは、大ざっぱに言うと、債務者以外の者(例えば保証人)が債務者に代わって弁済(返済)することです。

例えば、銀行カードローンの保証会社が、借り入れした人に代わって、銀行に返済するような場合です。

ただ、「大ざっぱに言うと、、」と前置きしたのには理由があって、厳密に言うと少し違います。

具体的な例にした方が分かりやすいので、銀行カードローンを例にして説明します。

具体的な例で言うと。

Aさんが、B銀行のカードローンを利用していて、Cという保証会社がAさんを保証しているとしましょう。

Aさんの返済が遅れると、C保証会社はAさんに代わってB銀行に返済します。

C保証会社のこの行為が「代位弁済」だと誤解されやすいのですが、これは単に「代わって返済しただけ」にすぎず、代位弁済ではありません。

代位弁済の場合の「代位」というのは、C保証会社(弁済者)がB銀行(債権者)が有していた債権を取得することをいいます。

なので、「代位弁済」というのは、代位という法律効果を伴う弁済のことを指します。

C保証会社はB銀行に返済する時に、返済が遅れた1か月分の金額だけ返済するのではなく、AさんがB銀行に支払うべき借り入れ残高、それまでの利息、諸費用など債権にあたるものすべてを返済します。

このことにより、B銀行がAさんに対して持っていたいっさいの権利がC保証会社へ移転します。

その後は、C保証会社はAさんに対して弁済のため支出した費用などの返済(償還)を求めることができます。

その権利(それを「求償権(きゅうしょうけん)」といいます)を行使してくるようになるので、Aさんは、C保証会社に対して返済していく形になります。JCBカード「代位弁済とは?考えられるリスクと注意点」

https://www.jcb.co.jp/loancard/special/subrogation.html

みなし弁済とは

代位弁済を「みなし弁済」と混同しているケースがあるので、その違いについて触れています。

「みなし弁済」というのは、簡単に言ってしまうと、文字どおり「弁済(返済)したことにみなされる」正当な返済だということです。

貸金の世界は、利息制限法という法律と出資法という法律の2つの法律が関係しています。

この2つの法律には、借入者に利息として請求できる上限利率が決められていて、利息制限法のそれは20%で、出資法は29.2%でした。ちなみに、この2つの上限利率の差の範囲を「グレーゾーン金利」と呼んでいます。

法律が違うだけで、上限利率が違うっておかしな話ですが、長い期間このいびつな状態が続いていました。

利息制限法で規定する上限20%を超えた利息の契約は、原則として超過部分は無効です。

なので、もし利息制限法で規定する上限を超えて支払われた利息は、本来であれば元本に組み入れるか、または不当利得にあたるので、利用者に返還されないといけない性格のものです。

しかし、これも変な話なんですが、貸金業法では、利息制限法に規定する上限金利を超える利息の支払いでも、その支払いが一定の要件を満たしている場合は、法的に有効な利息の弁済とみなされると定めています。

このことを「みなし弁済」と呼んでいます。(「一定要件」って何かについては、あまり意味がないのでここでは省略します)

ただ、改正貸金業法の完全施行(平成22年(2010年)6月)のタイミングで、出資法の上限利率が利息制限法と同じ20%に引き下げられたことで、みなし弁済制度は廃止されています。

制度自体は廃止されましたが、過去の遺産の処理は今なお続いています。

「過払金(かばらいきん)」という言葉を聞いたことがあるかもしれませんが、最高裁が平成18年(2006年)1月13日に、みなし弁済は無効だとし、利息制限法の制限を超える利息を支払った後でも過払金を返還請求できる、という判決を出しました。

このことで、過去にさかのぼって払い過ぎた利息を取り戻そうとする動きが活発になりました。

ここぞとばかりに、過払金訴訟に軸足を移し仲介することで利益を得ようとする法律事務所、司法書士事務所があるほどです。

なぜ銀行がライバルの消費者金融と手を組んでいるのか

ところで、そもそもなぜ銀行がライバルの消費者金融と手を組んでいるのか、ちょっと不思議に思うかもしれません。

しかも、銀行と言えば融資のプロ。わざわざ、第三者に審査などを委託するのはおかしな話ですね。

実は、ここに深い意味があります。

基本的に銀行は、担保ありきの融資が前提です。相手が企業であれば、不動産などの担保をとるし、個人であれば、定期預金の範囲内でしかお金を貸しません。

ところが、銀行カードローンは担保をとらない個人向け融資です。担保のない融資のリスク管理というのは、高度なノウハウが必要なので、天下の銀行といえどもノウハウの蓄積がないとサービスとして成り立ちません。

そこで目を付けたのが、消費者金融ということなんです。消費者金融は、無担保・保証人不要の個人貸し付けを長年商売としてきたので、高いレベルのノウハウがあります。これを使わない手はないというわけですね。

消費者金融と手を組む決定的な事情

さらに、もうひとつ、消費者金融と手を組まないと、カードローンという商品を運営できない”決定的な事情”があります。こちらの方が消費者金融を保証会社においている最大の理由とも言えます。

指定信用情報機関といって、消費者の個人信用情報が集められている機関があります。

加盟しているのは、消費者金融会社をはじめ、信販会社、銀行系クレジットカード会社などで、すべて貸金業者に該当する会社ばかりです。

これらの加盟会社は、自社の顧客の借入状況や延滞情報を指定信用情報機関に登録することと引き替えに、顧客の他社での借入情報などを得ることができる仕組みになっています。

ところが、銀行は貸金業者ではありません。なので、指定信用情報機関に加盟することはできないので、情報も参照出来ません。

指定信用情報機関に登録されている個人の信用情報を見ずして、融資の判断をするのは、受験に例えれば、偏差値を知らない学校の入試に、何も考えずに挑むくらい無謀なことです。

なので、ハッキリ言ってしまえば、消費者金融を保証会社にしなければ、銀行カードローンというサービスは成立しないと言っても言い過ぎではありません。

ただ、ガチンコぶつかるライバル消費者金融と組むわけにはいかないので、銀行の子会社か密接な関係のある消費者金融をすえているというのが実態です。

銀行は、消費者金融に保証してもらう見返りに保証料(だいたい数%)を払っているのですが、お金を払ってでも手を組む必要性があるということです。

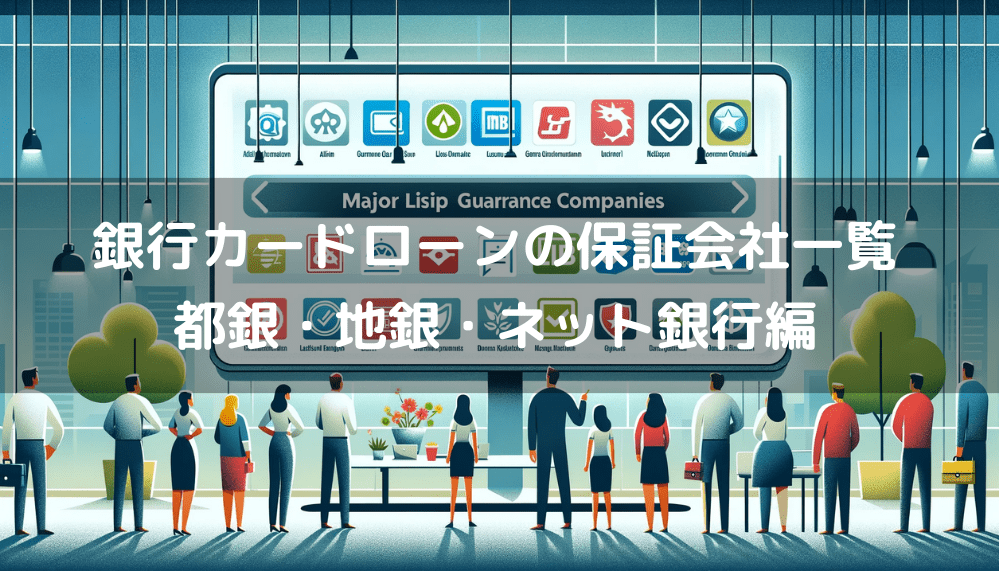

銀行カードローンの保証会社一覧

銀行カードローンの保証会社をまとめてみました。(主な銀行です)

もし、銀行カードローンの審査に落ちてしまった場合は、保証会社が異なる金融機関、または業者に申込んだ方が無難です。保証会社が同一だと基本的に審査基準が変わらないので、同じ結果が出る可能性があるからです

都銀

| 銀行 | 保証会社 |

|---|---|

| 三菱UFJ銀行(バンクイック) | アコム |

| みずほ銀行カードローン | オリエントコーポレーション |

| 三井住友銀行カードローン | SMBCコンシューマーファイナンス(プロミス) |

| りそな銀行カードローン | オリックス・クレジット |

ネット銀行

| 銀行 | 保証会社 |

|---|---|

| 住信SBIネット銀行 | SMBCコンシューマーファイナンス(プロミス) |

| 楽天銀行スーパーローン | 楽天カード株式会社/三井住友カード株式会社 |

| auじぶん銀行カードローン | アコム |

| イオン銀行 | イオンクレジットサービス |

地銀/北海道

| 銀行 | 保証会社 |

|---|---|

| 北洋銀行(スーパーアルカ) | SMBCコンシューマーファイナンス(プロミス) |

| 北海道銀行(ラピッド) | アコム |

地銀/東北

| 銀行 | 保証会社 |

|---|---|

| 仙台銀行 | オリックス・クレジット |

| 青森銀行 | アコム/あおぎんカードサービス/ジェーシービー |

| 山形銀行 | アコム |

| 岩手銀行(エルパス) | アコム |

| みちのく銀行(トモカ) | オリエントコーポレーション |

| 荘内銀行 | オリエントコーポレーション/フィデアカード/イオンクレジットサービス |

| 秋田銀行 | 秋田ジェーシービーカード/エム・ユー信用保証 |

| きらやか銀行(Doit500) | SMBCコンシューマーファイナンス(プロミス) |

| 福島銀行(フリーライフ) | SMBCコンシューマーファイナンス(プロミス) |

地銀/関東

| 銀行 | 保証会社 |

|---|---|

| 横浜銀行 | SMBCコンシューマーファイナンス(プロミス) |

| 東和銀行(とんとん) | SMBCコンシューマーファイナンス(プロミス) |

| 千葉銀行 | エム・ユー信用保証 |

| 武蔵野銀行(スマートネクスト) | エム・ユー信用保証 |

| 群馬銀行(ナイスサポートカード) | アコム |

| 足利銀行(モシカ) | アコム |

| 常陽銀行(キャッシュピット) | アコム |

| 東京スター銀行 | 新生フィナンシャル |

地銀/中部・北信越

| 銀行 | 保証会社 |

|---|---|

| 静岡銀行(セレナ) | 静銀ディーシーカード/新生フィナンシャル |

| 中京銀行(C-style) | アコム |

| スルガ銀行(リザーブドプラン) | オリエントコーポレーション/スルガ・キャピタル |

| 第三銀行(SUN) | アコム |

| 北陸銀行(クイックマン) | アコム |

| 百五銀行 | エム・ユー信用保証 |

| 八十二銀行 | アコム/八十二信用保証 |

| 十六銀行(With) | アコム |

| 長野銀行(リベロ) | SMBCコンシューマーファイナンス(プロミス) |

| 北越銀行(べんリーナ365) | SMBCコンシューマーファイナンス(プロミス) |

| 福井銀行 | SMBCコンシューマーファイナンス(プロミス) |

| 大垣共立銀行(ザ・マキシマム) | SMBCコンシューマーファイナンス(プロミス) |

地銀/近畿

| 銀行 | 保証会社 |

|---|---|

| 滋賀銀行(サットキャッシュ) | 滋賀ディーシーカード/エム・ユー信用保証 |

| 池田泉州銀行(キャッシュカード一体型カードローン) | 新生フィナンシャル |

| 南都銀行 | アコム/南都ディーシーカード |

| みなと銀行(Qポートネオ) | SMBCコンシューマーファイナンス(プロミス) |

地銀/中国・四国

| 銀行 | 保証会社 |

|---|---|

| 伊予銀行(スピードカードローン) | アコム |

| 愛媛銀行(ひめぎんクイックカードローン) | SMBCコンシューマーファイナンス(プロミス) |

地銀/九州・沖縄

| 銀行 | 保証会社 |

|---|---|

| 十八銀行 | エム・ユー信用保証 |

| 宮崎銀行(おまかせくん) | アコム |

| 福岡銀行(ナイスカバー) | SMBCコンシューマーファイナンス(プロミス) |

| 沖縄銀行(チェキット) | SMBCコンシューマーファイナンス(プロミス) |

| 沖縄海邦銀行 | アイフル/九州総合信用/クレディセゾン |

【関連ページ】

エム・ユー信用保証の審査難易度について以下ページで解説しています。

銀行カードローンの保証会社で知られるエム・ユー信用保証はどんな会社?そして審査は厳しいのか?地銀と深い関係がある会社なのでぜひとも知っておきたい情報です。元貸金業者マンのぜにぞうならではの視点で、エム・ユー信用保証の審査について解説しています。

アコムが保証会社の銀行カードローンやアコム本体でネガティブ情報があったりすると、審査に影響することがあります。アコムが保証会社を務める銀行カードローン一覧をチェックしつつ、申し込む際の注意点を元貸金業者マンのぜにぞうが解説します。