キャッシング申込時の入力項目に借入希望額があるのですが、この金額を選ぶ時に結構迷うと思います。

「できれば高めにしておきたいけど、利用限度額を高くすると審査のハードルが上がるだろうし、、、」悩んだあげく、審査通過を優先して控えめな限度額を設定する人もいたりします。

そんな中で、「どうせ減額されて承認されるんだから高くしておいた方がいい!」という声もあると思います。

そこでこのページではキャッシング利用限度額は高くしておくのが得なのか、そもそもいくらぐらいが審査が通りやすいのか、そういった点について解説します。

↓このページの解説動画(6:20)↓

同じ金額を借りるのに、なぜか適用金利が違うという事実

金銭的な損得だけで言うのであれば、キャッシング利用希望額は高くしておいた方がおトクです。なぜなら、利用限度額の違いで適用される金利に違いが出てくるからです。

キャッシング業者のWEBサイトを見ると、金利が◯%~◯%みたいに上限下限の範囲帯で記載されています。

金利に幅があるので、どのくらいの金利が適用されるのかは、申込者の返済能力(信用の高さ)で変わってくると思っている人もいますが、金利は利用限度額でほぼ決まっています。

消費者金融ではあまりホームページ上で公表しているところはないのですが、銀行カードローンの中には下のように利用限度額毎に適用金利を明記しているところもあります。

[楽天銀行スーパーローンの場合]| 利用限度額 | 借入利率 |

|---|---|

| 800万円 | 年1.9%~4.5% |

| 600万円以上800万円未満 | 年2.0%~7.8% |

| 500万円以上600万円未満 | 年2.5%~7.8% |

| 350万円以上500万円未満 | 年2.9%~8.9% |

| 300万円以上350万円未満 | 年2.9%~12.5% |

| 200万円以上300万円未満 | 年3.9%~14.5% |

| 100万円以上200万円未満 | 年6.6%~14.5% |

| 100万円未満 | 年14.5% |

| 利用限度額 | 借入利率 |

|---|---|

| ~100万円 | 年13.6%~年14.6% |

| 110万円~200万円 | 年10.6%~年13.6% |

| 210万円~300万円 | 年7.6%~年10.6% |

| 310万円~400万円 | 年6.1%~年7.6% |

| 410万円~500万円 | 年4.6%~年6.1% |

| 510万円~600万円 | 年4.1%~年4.6% |

| 610万円~700万円 | 年3.6%~年4.1% |

| 710万円~800万円 | 年1.4%~年3.6% |

バンクイックの場合、限度額が100万円以下なら金利は年13.6%~年14.6%、110万円から200万円だと年10.6%~年13.6%となります。

Aさん、Bさんの2人がいて、細かいことを気にしないAさんは希望の110万円と書き、遠慮がちなBさんは、本心はAさんと同じように110万円と書きたかったのですが、控えめに90万円と書いたとしましょう。

この2人が審査に通って、キャッシングを30万円したとすると、Aさんの金利は年10.6%~年13.6%、Bさんの金利は年13.6%~年14.6%となります。

同じ金額のキャッシングをしても、契約した利用可能枠の違いで金利が違ってくるので、どうせ申し込みするなら、使う予定がなくても希望額を高めにしておいたほうがトク、ということになります。

ただし、ちょっと注意しておくこともあるので、それを次に説明します。

総量規制は利用限度額でチェックされる!

キャッシング申込時には、総量規制(年収の3分の1が借入の限度)のチェックがありますが、申込みを受け付けた貸金業者は審査の時に、利用限度額の枠一杯を使ったものとして扱います。

「そこまで借りることはないけど、どうせなら高めの希望額にしておこっ!」というように安易に額限度を高くすると総量規制に引っかかることがあることは意識しておいたほうがいいです。

利用限度額で総量規制のチェックが入ると説明しましたが、他社の借入れは残高で計算されます。

例えば、あなたがA社に限度額50万円の申込みをした時に、すでに他社で利用限度額30万円のキャッシングで15万円の借入れがあったとします。

その場合A社は審査時に65万円(50万円+他社15万円)の借入残高があるものとして、年収の3分の1におさまるかどうかを確認します。

収入証明書類が必要になることもある

キャッシングの審査では、以下の条件に該当すると収入証明書類を提出しないといけません。

- 希望借入額が50万円を超える場合

- 希望借入額と他社での借入残高の合計が100万円を超える場合

50万円を越える希望限度額にした場合は、文句なしに書類が必要になります。

源泉徴収票、確定申告書、給与明細書など用意するとなると結構わずらわしいのでその点も考慮する必要があります。

金融庁「貸金業法Q&A」

https://www.fsa.go.jp/policy/kashikin/qa.html#04

日本貸金業協会「収入を証明する書類の提出が必要な場合」

https://www.j-fsa.or.jp/association/money_lending/law/proof.php

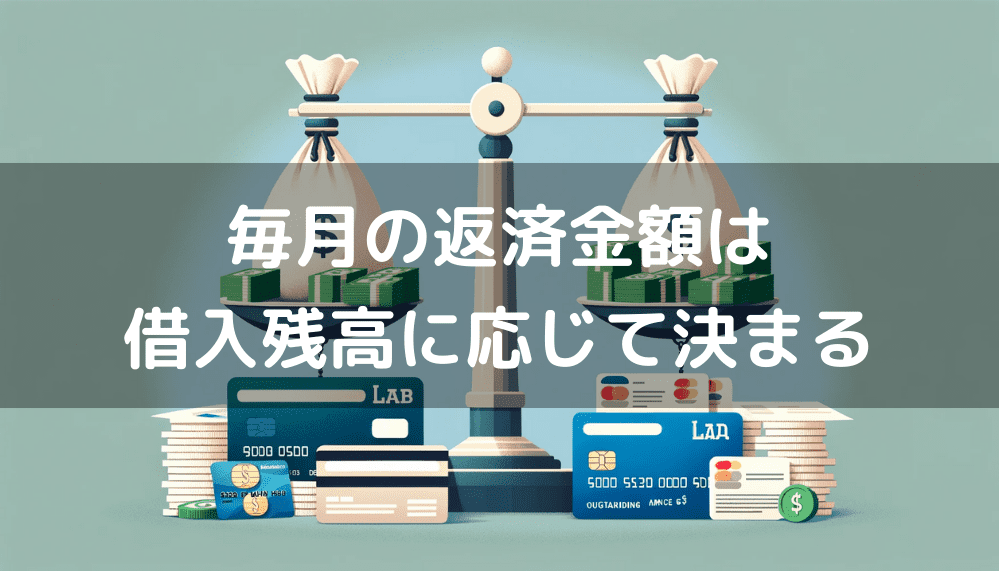

毎月の返済額はあくまでも借入残高で決まる

限度額が高くなるとそれだけ毎月の返済額も高くなるんじゃない?と心配する人がいるかもしれませんが、その心配は不要です。

毎月の返済は、ミニマムペイメントと言われる最低返済金額を支払うのですが、借入金額スライドリボルビング方式といって、下の図のように借入残高に応じて返済金額が決まる仕組みになっています。

[楽天銀行スーパーローンの場合]| 利用残高 | 毎月返済額 |

|---|---|

| 10万円以内 | 2,000円 |

| 10万円超30万円以内 | 5,000円 |

| 30万円超50万円以内 | 10,000円 |

| 50万円超100万円以内 | 15,000円 |

| 100万円超150万円以内 | 20,000円 |

| 150万円超200万円以内 | 30,000円 |

| 200万円超250万円以内 | 35,000円 |

| 250万円超350万円以内 | 40,000円 |

| 350万円超400万円以内 | 45,000円 |

| 400万円超500万円以内 | 50,000円 |

| 500万円超600万円以内 | 60,000円 |

| 600万円超700万円以内 | 80,000円 |

| 700万円超800万円以内 | 100,000円 |

結局、借入希望額はどうするのが理想?

新たに借りたい金額やその時の他社の借入状況にもよるので一概には言えませんが、ぜにぞう的には、借りる予定がないのに高額な限度額を欲張って申請するのはどうかな?と思います。

「希望額+アルファ」くらいの金額で申請するのがベターだと思います。

ちなみに、実績を積めば限度額の増額や金利引き下げを業者の方から提示してくれることがあります。もし業者から声がかからなくても、自分から交渉することも可能になってきます。

審査段階で背伸びした限度額を申請するのは、業者の心証を悪くすることはあってもメリットはあまりありません。身の丈に合った申込みをするのが無難です。

いくらだと融資されやすい?

借入希望額の設定の考え方は分かったけれども、そもそも審査に通りやすい限度額があるのか?という点も気になると思います。

最初に断っておかないといけないのですが、融資会社の内部関係者でない限り、「融資されやすい金額は◯◯万円だよ!」といった感じで明確には答えられません。

でも、融資する業者側が「ここがボーダーラインだよ!」と教えてくれているヒントがいくつかあります。それらを並べて見渡すことで、いくらだと融資されやすいのか?という答えが浮かび上がってきます。

ぜにぞうが注目したのは以下の2点です。

- 専業主婦に許された最高限度額

- 収入証明書提出の有無の境界線

個別に説明しますね。

専業主婦の最高限度額がひとつの目安

実は、専業主婦に対して業者がMAXいくらであれば融資してくれるのか、そのレベル感を見ることで融資されやすい金額の目安が分かります。

基本的に専業主婦は、申し込み資格なしという扱いをする業者がほとんどです。これは厳しい言い方をすると、「無収入の人=返済能力がない人」という見方を業者がしているからです。

でも、そんな中でほとんどの業者が敬遠する専業主婦に対しても、シャットアウトしていない数少ない業者があります。

そういった業者は、どういった考え方をしているのかというと、「ちょっと不安はあるけど、限度額をおさえて◯◯万円までだったらリスクを負える!」と言って、一定金額までゆるい審査をすることを遠回しに公表しています。

その金額は業者によって違いますが、30万円~50万円の範囲内におさまります。無収入の人なのに30万円~50万円の範囲で融資可能ということを踏まえると、その金額が融資されやすいレベルととらえることができます。

収入証明書不要の金額帯が安全地帯

借り入れ申し込みをする場合、借入希望額が50万円を超えると融資会社に収入証明書類を提出する必要があります。

これは、法律で決められている事情もありますが、融資会社の立場から見ると、「50万円を超えるような融資は、年収の裏をきっちり取らないと危なっかしい」ということを指しています。

でもこれを逆手にとると、「50万円以下だったらリスクを取れる範囲だし、裏を取らずに融資しても、まいっか!」という業者のスタンスが見えてきます。その内容を踏まえると、50万円を境にして審査難易度がぐぐっとアップすると考えて良さそうです。

限度額いくらだと融資されやすい?の答えとしては、50万円以下が融資されやすい金額だとぜにそうは分析しています。

もし可能であれば、借入希望額を30万円まで抑え気味にして申し込むことで借りれる確度はさらに上がると思います。

限度額が数ヶ月で増額するケースがある

限度額は控えめにしておくのが無難という話をしましたが、実は限度額は契約後、増額申請しなくても増えていくケースがあります。

とりあえず小口で契約して、その後、増額狙うぞ!と思っている人は参考にしてください。

増額のお誘いは消費者金融から来る

キャッシング枠の増額は、自分から申し出ないと実現しないと思われがちですが、実は、消費者金融業者の方から声がかかるケースが多いです。

総量規制が始まってからは、以前ほど簡単には融資枠が広がりにくくなったようですが、それでも早い人だと契約してから数ヶ月後に業者側から提案されることがあります。

『現在のご利用限度額を○万円に広げることができますが、どうされますか?』みたいに、、、

素朴な疑問として、契約後まだ間もないのになぜそんなに早く増額できるのか?と思ってしまいますが、決して数ヶ月で信用がアップしたわけではありません。

借入れと返済を一定期間、事故なく実績を積み上げたという意味では、多少は信用も高まるということが言えなくもないですが、短期間で融資枠が広がる真相は消費者金融業者の戦略です。

増額は業者がお客を色分けしている証拠

消費者金融の商売は、お金を融通してそれに見合った利息を得るビジネスモデルです。利息を増やすためには、融資する金額を増やせばいいだけです。

業界での競争は、銀行が預金額を争うのと同じで、消費者金融の場合は融資残高になります。

この融資残高を増やすための方法は、新規顧客を獲得するか既存顧客の一人あたりの融資額を増やすかのどちらかです。

消費者金融サイドからすると、まっさらな状態の新規顧客を必死になって増やすより、他社からの借入れが少なく、自分の会社からたくさん借りて、しっかり返済してくれている顧客の融資額を上げる方がリスクがなく、一番効率的に利益が上がるというわけです。

そういうお客こそがありがたい存在なので、わずか数カ月間の返済実績で大きく利用枠を広げるという施策を実施しているというのが真相です。

「消費者金融側からのオファーで利用可能額が増えるのは、信用がアップしたのではなく、むしろ借金を増額してしまうリスクを増やしただけ」という見方があるかもしれません。

そのことについては、ぜにぞうはとやかく言うつもりはなくしっかり自己管理してね!と言うしかないです。

ただそんなことよりも、増額することで返済負担が変わってくる点を理解しておく事の方が大事だと思っているので、そのあたりのことを次に説明したいと思います。

増額した場合の返済負担の変化を知っておこう

増額によって返済が違ってくると言われてもピンとこないと思うので、具体的な例で説明してみたいと思います。

例えば、契約時に30万円だった借入限度額が100万円まで増額されて、限度いっぱい借入れした場合の毎月の返済額を比べてみましょう。

業者によって違うので平均的なプロミスを例にしますが、30万円の場合11,000円ですが、100万円になると24,000円にアップします。月々の返済額が13,000円アップするのは結構辛いものがあると思います。

(金利は30万円の時17.8%、100万円で15.0%を前提にしています)

どうしても限度額を増額させることばかりに意識が向かってしまいますが、増額できたあかつきには、毎月の返済がキツくなることも忘れてはならない点です。

ただ、中には三菱UFJ銀行カードローンのバンクイックのように、毎月の返済額が増額しても低くおさえられているものもあります。

下の表は主要な業者ごとの借入残高に応じた毎月の最低返済金額を示していますが、どの金額帯においてもバンクイックがずば抜けて返済しやすいことがわかります。

■借入残高に応じた毎月の最低返済金額 (単位:円)| 5万円 | 10万円 | 20万円 | 30万円 | 50万円 | 70万円 | 100万円 | |

|---|---|---|---|---|---|---|---|

| バンクイック(注1) | 2000 | 2000 | 4000 | 6000 | 10000 | 14000 | 20000 |

| プロミス | 2000 | 4000 | 8000 | 11000 | 13000 | 18000 | 24000 |

| アイフル | 4000 | 4000 | 8000 | 11000 | 13000 | 18000 | 26000 |

| SMBCモビット | 4000 | 4000 | 8000 | 11000 | 13000 | 18000 | 26000 |

| アコム | 3000 | 5000 | 9000 | 13000 | 15000 | 21000 | 30000 |

(注1)バンクイックの最少返済額は借入利率 年8.1%超の場合

※金利は70万円までは18.0%、100万円以上は15.0%を前提。ただし、プロミスは70万円までは17.8%。

理解したうえで有効活用しよう

ここまでの説明で、もしかしたら増額という行為に対して否定的な印象を持ってしまったかもしれません。

でもそうではなくて、増額自体は万一の時に心強い存在になるので有効活用すればいいと思います。

いつまとまったお金が必要になるか分からないので、枠だけでも広げておけば有利なことはあっても不利はない、と悩むことなく増額提案を受けてしまうのが普通ですが、以上のような側面もあることを知っておくと視野が広がると思います。