カードローン審査の結果が分かるまでの時間は、「最短当日~2営業日」なんていうレベルは、もはや当たり前で、今は最短30分でお金が借りられるか否かが分かるスピード時代になっています。

例えば、このようなウリ文句ですね。

このスピードを実現しているのが、スコアリング審査と呼ばれる貸金業者のシステムなのですが、これってどういうもので、なぜそんなに速いのかを解説しています。

↓このページの解説動画(6:28)↓

スコアリング審査とは?

ぜにぞうがクレジットカード会社に入社した時代には、スコアリング審査という仕組みはもちろん、その言葉すらありませんでした。

どんなふうに審査していたかというと、当時はネット申込なんていう文明の利器はなかったので、すべてアナログでした。

お客さんが手書きで書いた申込書と信用情報機関の情報を手元に用意して、審査担当者が、

- 「30歳で勤続年数1年かあ?転職して間もないからちょっと要注意」

- 「30歳、既婚、子供3人ってことは、資金的に苦しいはずなので他社借入れがないか?」

- 「ほーほー、他社の借入れはそれほどないなあ。多重債務のリスクはなさそうだ」

- 「じゃ、限度は少し抑えて審査OKとしよう!」

みたいな感じで、1件1件、人力で審査していたので、審査結果の回答に数日かかるというのは、ごくごく普通でした。

しかも、審査担当者の癖が反映されるので、同じお客さんを審査しても審査担当者によって正反対の結果が出ることすらありました。

しかし、現在ではスコアリング審査と呼ばれる方法が当たり前になっています。

スコアリング審査は、貸金業者の社員が1から10まですべて対応するのではなく、自動と言われるくらいなので、コンピューターが行っています。

本来、人間がする作業をコンピューターにプログラミングすることで、人間の手を不要にして、大量、高速に審査をすることができます。

ただ、どんな時でも全て自動審査任せというわけではなく、プログラムに仕込んでいないパターンの人が申し込んできたり、微妙なさじ加減が必要な場合には、審査担当者が判断します。

例えるなら、全自動洗濯機と同じで、あらかじめ「洗いの次はすすぎ」、「すすぎの次は脱水」、「脱水まで行ったら、もう一度最初に戻って、再度洗い」というプログラムを組んで、異常が発生した時にピ、ピ、ピーと警告音を鳴らして、その音がしたら、お母さんがチェックしに行く、みたいな感じです。

お金を貸す側からすると、利用者の利便性やライバル会社との競争、社内業務の効率化のためには、もはや自動審査は必須になっています。

でも、審査というのは、就活の面接試験のようなところがあって、申込者の人物像や性格、表には出てこない潜在的な資質などを推測したり、第六感を働かせないといけない作業です。

人間しかできない作業を機械にやらせて、ちゃんとした審査ができるのか?しかも、目にも留まらぬ速さで、判定を出すからくりって何なのか?そのあたりを次で解説したいと思います。

スコアリング審査の仕組み

スコアリング審査は、機械がやるわけなので、画一的なことしかできません。

人間のように、裁量とか、さじ加減というものは期待できないので、「〇〇だったら△△」「□□だったら●●」というように、あらかじめプログラムで組み込んだパターンの判断しかできません。

そして、そのパターンに重みをつけて、Aのパターンだったら1点、Bパターンだったら3点というようにして、その合計点を出して審査する仕組みのことを、スコアリングシステムと言います。

例えば、「審査で重視される職業とか属性は?」のページで説明した職業に、スコアリングの考えを当てはめてみましょう。

- 公務員は、いちばん安定した収入が期待できるので5点」

- 中小企業の社員は、終身雇用が期待できて離職率が低いけど、収入は高くないので3点

- フリーターは、離職率、収入ともに低いので1点」

という感じで、申込者の仕事に対してスコアをつけていきます。

そして、このスコア付けを職業だけではなく、あらゆる属性に対して行い、その合計点で審査の合否をジャッジします。

60点以上なら審査OK 、50点未満ならNG、50~60点の間はちょっと微妙なので人間の目で見て、最終ジャッジを下すというイメージです。

職業、勤続年数、結婚、住まい、居住年数などありとあらゆる属性がスコアリングの対象になるので、一部の属性だけが、ずば抜けて良い点を取っても全体のスコアは良くならず、平均して良くないと合格点には届きません。

これを逆手にとれば、ひとつやふたつスコアの低い項目があっても、全体では、そのマイナス面は薄まるということです。

なので、「オレ、年収高くないんだよね」とか、「転職したばっかで、勤続年数短いんだよね」というように、過度な心配はしなくて良いということです。

例えたら、入試のようなもので、数学が多少苦手でも、他の国語や社会の教科でカバーできるということです。

スコアリングは統計学のかたまり

スコアリング審査の仕組みがわかると、懐疑的な意見を持つ人がいるかもしれません。

「申し込み時に入力した情報は少ないのに、偏りなくちゃんと審査できるんだろうか?」とか、「似た属性の人同士で審査通過の運・不運があるんじゃないか?」みたいに。

気持ちはわかりますが、スコアリング審査は判断にブレがないので審査の公平性は確保されています。

人間が審査をするわけではないので審査担当者の癖の違いも出ないし、属性が同じであればいつ申し込んでも結果は同じです。

同時に申し込んだ友人が通って自分が審査に落ちる、なんてことも起こりません。(あくまでも100%属性が同じという前提ですが)

スコアリング審査は統計学のかたまりと言ってもよいです!

エッ!統計学?と不思議に思ったかもしれませんが、要するに何百万人、何千万人という過去の顧客データを徹底的に分析しつくして、審査基準を作っているんです。

50歳、既婚子供2人、持ち家、という申込者の属性だけわかっても、年齢からして子供の受験にお金がかかる頃だ、とか、持ち家ということは住宅ローンもありそうで資金的には苦しい時期だな、とかいうことを推測はできますが、それはあくまでも推測です。

推測だけで商売をしたら大ケガをします。なので、そんなリスクを負わないようにするために貸し手が考えたのが、顧客の徹底分析です。

「50歳、既婚子供2人、持ち家」という同じ属性の顧客の膨大なデータを集めて、

- 延滞する確率がどのくらいなのか、持ち家じゃない人と比べてどうなのか

- 平均的な利用額はいくらで、継続利用が見込まれるか

- 会社への利益貢献度が高い層なのか、それとも儲からない顧客層なのか

- 借金を踏み倒したり、自己破産する確率はないのか

などなど、想像もつかないレベルの分析を徹底的にしたデータに基づいて、スコアリング基準を作っています。

統計というのは、一定のデータ数があれば限りなく真実に近いものになります。根拠のない推測ではなく、データに裏付けされた基準がベースになって運用されているのがスコアリング審査の正体です。

ちなみに、スコアリング審査の基準は、貸金業者の社内でも一部の人しか知らない極秘情報です。

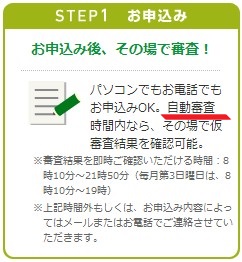

キャッシング審査では、よく、数秒で審査結果がわかる「借入カンタン診断」と呼ばれるサービスがあります。こんな感じで、、

「借入カンタン診断」については「キャッシング仮審査はアテになる?」のページで詳しく解説しています。

ウソの申告は信用を落とす

なるほどー、スコア化してるのかー!じゃあ有利になるように書けば審査が通るんじゃねえ?

もし、そうんなふうに思ったなら甘いです。絶対にバレます!

つじつまが合わなかったり違和感が生じたりして見抜かれるので、姑息な手は使わないほうがいいです。